意见领袖丨颜色(方正证券首席经济学家、北京大学经济政策研究所副所长)

前期资金面较为紧张,利率普遍上行,超储率较低。我们认为引发银行间市场流动性紧俏,长期资金紧缺的原因主要有三。首先,近期银行结构性存款规模大幅减少,尤其是股份制银行与城商行。其次,自6、7月货币政策边际收紧以来,市场对资金情况较为敏感,因此月末效应更为显著,影响时间拉长且提前一周左右。第三,财政投放速度不及预期,财政周期拉长。我们认为近期财政资金投放放缓主要受发行量与投放要求等因素影响,加快财政投放能从根本解决流动性紧张的问题。

我们维持先前的判断,央行将继续施行常态化货币政策,以稳为主。一是利率的常态化,政策性利率将保持相对稳定,市场利率围绕政策性利率波动。二是不能大水漫灌,以结构性货币政策支持重点领域,精准滴灌。短期来看,央行将继续配合地方政府专项债的发行,货币政策将更加灵活适度,使流动性保持合理充裕,保证市场利率围绕政策中枢利率波动。长期来看,若今年经济能维持企稳回升态势,我们预计年内不存在降准降息或加准加息可能,货币政策将保持稳定。今年四季度经济增速即使回到6%以上,也很难判断为经济过热。但是明年随着GDP同比增速大幅反弹,同时银行坏账增加会造成相应的金融风险,总体政策存在一定的收紧的可能性。

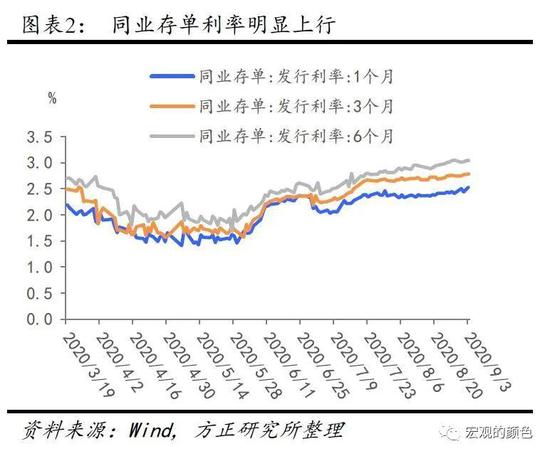

此前资金面较为紧张,利率普遍上行,超储率较低。自8月中旬起,银行间市场资金利率快速走高,DR007一度碰触2.67%。我们认为引发银行间市场流动性紧俏,长期资金紧缺的原因主要有三。首先,近期银行结构性存款规模大幅减少,尤其是股份制银行与城商行,超储率相较较低。不同于能获得MLF支持的大行及能获得农民存款的农商行,股份制银行则需通过多发同业存单以缓解长期流动性紧张的问题,因此同业存单利率明显上行。其次,自6、7月货币政策边际收紧以来,市场对资金情况较为敏感,因此月末效应更为显著,影响时间拉长且提前一周左右。第三,财政投放速度不及预期,财政周期拉长。7月28日,1万亿特别国债已发行完毕,但截至目前还有一大部分特别国债未投放,财政资金仍滞留在央行账户上。近期专项债已开始加快发行,央行重启14天逆回购操作以缓解流动性的大幅收紧。但若募集资金不能及时投放以形成银行存款,银行间市场流动性将难以得到缓解。

加快财政投放能从根本解决流动性紧张的问题,近期财政资金投放放缓主要受发行量与投放要求等因素影响。首先,抗疫特别国债与专项债发行量较大,虽然1万亿抗疫特别国债的发行工作已圆满结束,但投放仍需一定时间。其次,财政投放规则较多,各方面要求较为严格,因此财政周期稍有延长。另外,八月正值中央机关轮休,处理速度有所放慢。我们认为,财政部应在9月加快财政投放速度以确保在天气转凉前完成,并在具备开工条件时形成实物工作量,这也有助于缓解流动性偏紧的状况。

我们维持先前的判断,央行将继续施行常态化货币政策,以稳为主。一是利率的常态化,政策性利率将保持相对稳定,市场利率围绕政策性利率波动。二是不能大水漫灌,以结构性货币政策支持重点领域,精准滴灌。9月2日的国常会印证了我们反复强调的观点,提出“下一步要坚持稳健的货币政策灵活适度,保持政策力度和可持续性,不搞大水漫灌,引导资金更多流向实体经济,以促进经济金融平稳运行。”我们认为,在疫情得到良好控制和经济持续改善的情况下,未来降准或是定向降准的可能性都不大。但是货币政策也不会显著收紧,不会有上调政策性利率的可能。从基本面来说,总书记在政治局会议前的党外人士座谈会上提出,下半年的经济工作要乘势而上,力争弥补上半年疫情造成的损失。也就是说,虽然今年没有对经济增速设定明确目标,但有潜在目标,而且要求较高。一是奔小康,实现收入翻一番,二是四季度要回到潜在增长率,达到6%甚至更高。另一方面,在中美竞争加剧,全球疫情依然严峻的情况下,中国经济若能企稳回升将标着我国率先走出疫情,具有重要意义。今年实现奔小康、稳就业、“六保”任务艰巨,未来政策不能过于收紧。另一方面,央行已对金融让利实体做出了承诺,将通过精准滴灌推动全年向企业让利1.5万,降低企业融资成本。我们认为央行一是将通过压缩LPR加点的方式降低贷款利率与实体经济融资成本,引导银行向企业让利。二是将通过直达的货币政策工具调结构,如再贷款。通过运用结构性货币政策工具降低长期资金利率。在这种情况下,央行应无提高利率的可能。

短期来看,央行将继续配合地方政府专项债的发行,货币政策将更加灵活适度,使流动性保持合理充裕,保证市场利率围绕政策中枢利率波动。我们自7月30号政局会议后一直强调,政治局会议对货币政策的新表述并不意味着货币政策要进一步的收紧。央行货币政策的总体思路是在疫情期间要应急,在后疫情时代做出适度调整。虽然比疫情期间明显收紧,但与6月、7月相较,当前的货币政策总体以稳为主,短期流动性较6、7月份更加宽松。近期的操作也印证了我们一贯的观点。央行在财政周期拉长与跨月效应的情况下增加14天逆回购操作,释放期限略长的短期流动性支持。但若想从根本上解决资金紧缺的现状,还需要财政加快投放。

长期来看,若今年经济能维持企稳回升态势,我们预计年内不存在降准降息或加准加息可能,货币政策将保持稳定。今年四季度经济增速即使回到6%以上,也很难判断为经济过热。但是明年随着GDP同比增速大幅反弹,同时银行坏账增加会造成相应的金融风险,总体政策存在一定的收紧的可能性。

(本文作者介绍:北京大学光华管理学院应用经济系副教授。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。