来源:中华粮网

全球大豆处于扩张周期

市场对未来几年全球大豆供应扩张是有预期的。今年夏季之前的预期更多是侧重在面积的扩张上,主要是巴西仍有可以利用的耕地面积,大豆种植面积可以继续扩张。但是我们观察到今年夏天美豆单产表现很好,美国大豆2024/25年度单产为53.2蒲式耳/英亩,创出了历史新高,除了天气表现较好之外,我们也要注意美国大豆单产长期是否会上一个新台阶。从主要产区看(llinois、lowa、Ohio、Missouri、Minnesota、Indiana,上述区域占全美大豆产量6成左右),可以看到llinois、Indiana、Ohio单产创出了新高,剩下的三个州尚没有。

数据来源:美国农业部,国投安信期货

从美国农业部10年展望看,未来9年(从2025/26~2033/34年度)对美豆单产的预估放在52.5~56.5蒲式耳/英亩的区间。我们不能忽视科技进步对于农业的影响,后续单产是否在未来几年继续创新高,是值得持续观察的。

数据来源:美国农业部,国投安信期货

低肥料成本预计仍然是未来农业的一个优势

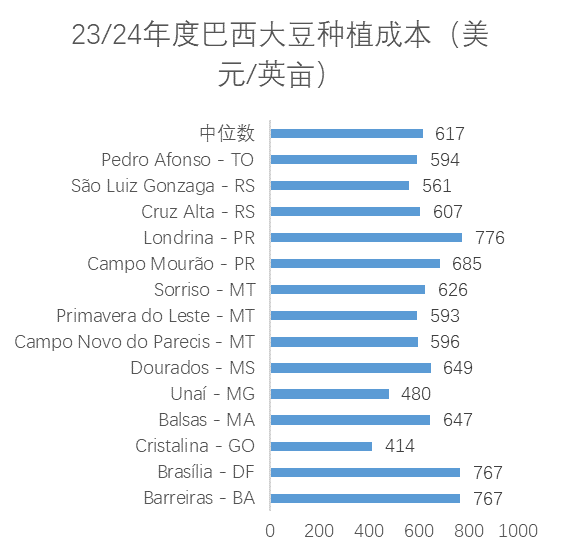

我们认为市场对于巴西新作成本下降的特点是没有分歧的,主要是农业投入下降(燃料、种子、化肥等均有下降),可能分歧是在下降的幅度。我们按照农药化肥的下跌幅度重新设定了个区间,来估算巴西产区中位数的成本区间。

从成本角度看,由于美国和巴西大豆成本结构不一样,所以成本区间不一样,巴西大豆成本远低于美国成本。美国大豆种植成本可变成本占比约40%(可变成本里化肥农药占比大致在14%~19%,燃料价格占比3%~5%)。固定成本占比约60%(固定成本主要是土地成本、机械成本,固定成本存在粘性)。

从巴西成本分布看,主要产区可变成本占比集中在48%~75%之间,可变成本占比大。可变成本中农药化肥的分别占比14%~23%和15%~26%。虽然美国大豆成本下降空间较小,但是巴西大豆成本还是有下降的空间。

由于巴西的化肥价格2024年上半年一直下跌,2024年6月底比2022年6月份化肥价格,其中钾肥下降了71%,氨下降了36%,磷肥下降了40%。大豆更多的是需要磷肥和钾肥,一般钾肥的施肥量要高于磷肥,根据美国的施肥指南,近6成是施钾肥。如果按照化肥农药跌50%~70%(比对22/23年肥料成本),那么24/25年度大部分地区化肥农药比23/24年度能跌70~120美元英亩,(下表区域的)中位数种植成本变为547~497美元/英亩,美国农业部预计2024/25年巴西单产3.57吨/公顷,那么巴西大豆成本大致为936~1030美分/蒲附近,巴西大豆成本更低。

数据来源:CONAB,国投安信期货

2023年至2028年间,全球氨产能预计将增长8%,从1.92亿吨氮增至2.07亿吨氮。

磷酸产能预计将在2023年至2028年间增长10%,到未来五年末,全球P2O5产能将达到7060万吨,由于已经进行的大规模投资,预计2026年和2027年的产能增长最为显著。

与2023年相比,2028年钾肥产能预计将增长19%,K2O达到7600万吨,预计到2026年,老挝和俄罗斯都将是这一增长的主要贡献者。第二波新增产能预计将从2027年开始,加拿大、俄罗斯和白俄罗斯的新矿山投资预计将开始生产。所以从肥料的产能周期看,未来化肥进入扩张周期,低的肥料成本预计仍然是未来农业的一个优势。

四季度大豆采购有一定的缓冲空间

按照巴西2023/24市场年度大豆产量1.53亿吨(按照市场年度2-1月份来计算)的数量来估计的话,截止7月份,巴西已经出口了7257万吨大豆,截止6月份已经压榨了2089万吨大豆,按照1个月压榨420万吨来计算,8月份出口放800万吨,9月份出口放500万吨,那么10-1月巴西还能剩下大约1700万吨可供出口。如果巴西大豆产量在1.46亿吨,那么10-1月份能剩下大约1000万吨大豆可以出口。剩下一部分可以采购美国大豆。从2020年~2023年中国4季度大豆进口量集中在2200~2600万吨。另外国内大豆库存偏高,豆粕(3111, 18.00, 0.58%)库存也偏高,替代品菜籽和菜粕预计四季度供应充裕,均给与了大豆采购的缓冲时间。

油厂的利润如何改善

因为7-8月份豆粕急跌超市场预期,终端和中间贸易商的利润被快速压缩,短期要防范信用风险。在这种背景下,预计后续终端和贸易商对豆粕的价格都较为审慎,采购也较为谨慎,所以倾向于油厂销售基差的进度会较慢,大豆采购进度也偏慢。如果四季度油厂维持偏低的采购进度,最终我们倾向于豆粕基差会走强。

数据来源:同花顺,国投安信期货

四季度美豆盘面的走势

四季度美盘大豆的走势,一方面关注美国新总统选举的结果,如果特朗普上台,那么我们需要谨慎的是长期趋势原油的价格存在下行压力,因为鼓励原油的供应扩张。另外生物柴油方面也要注意政策方面的转变,如果不支持生物柴油,未来美豆油的扩张预期被限制的话,容易对美豆的需求也带来拖累。如果哈里斯上台,其主张价格管制,参考历史,价格管制期间,农业种植方面利润容易亏损,价格管制结束容易上涨。所以不同的施政者对价格的影响路径不一样。另一方面需要关注巴西大豆的种植情况和天气情况。24/25年巴西的种植方面,巴西联邦政府为中型和大型生产商提供信贷额度、激励措施和农业政策。本作物年度有4005.9亿雷亚尔的信贷支持,与上一度相比增加10%。所以从目前阶段的政策表现看,24/25年倾向于巴西大豆还是继续扩张,至于能否如预期丰产,后续还是看天气的表现。所以我们倾向于三季度探底之后,美豆转为偏震荡的走势,至于震荡强还是弱,还需要具体关注届时的基本面。但大的周期还在熊市,所以如果价格反弹过高,还是要注意参与者沽空的风险。

养殖方面表现

下游养殖这一端,生猪方面现阶段外购仔猪和能繁母猪均维持很好的养殖利润率,预计四季度在生猪的供需双旺时段,后期如果豆粕基差上涨,我们倾向于下游生猪环节在四季度能承受,通过压缩一部分养殖利润来完成。

今年能繁母猪产能逐步在恢复,我们倾向于明年的养殖利润会进一步压缩。如果养殖端和油厂均预期明年养殖利润不好的话,终端采购进度偏慢,那么油厂采购进度也容易偏慢,我们倾向于仍然是把库存压力放在海外市场,基差估计压力仍然不大,预计主要还是单边会受影响。后续时间还较长,需要动态关注。如果担心超预期的供给端出问题,预计可以考虑通过期权来进行风险对冲。不过由于明年较远,后续还需要动态去评估。

蛋鸡的养殖利润今年表现也较好,肉禽方面养殖利润表现差一些。

数据来源:同花顺,国投安信期货

棕榈油的表现

马来产量1-7月份产量累计为1072万吨,累计同比增加10.6%,出口方面为921万吨,累计同比增加9.1%,国内消费为223万吨,累计同比下降3.6%。今年1-7月份马来西亚一些传统的大的出口区域像印度、中国出口量在降,不过中东、南非的需求量在上升,所以增产季,能看到累库的幅度不大。

印尼1-5月份产量合计为2215万吨,累计同比下降3.2%,出口合计为1168万吨,累计同比下降9.2%,国内消费合计为954万吨,累计同比增加4.7%。印尼1-5月份的特点是供应是下降的,而国内消费方面主要是棕油生物柴油消费是增加的,印尼5月份库存的绝对压力也可控。

印度进口豆油1-7月份累计同比下降16%,下降39万吨。葵花油进口累计同比增加33%,增加61万吨,可食用棕榈油进口量累计同比增加4%,增加21万吨。中国方面进口24度棕油是下降的,1-6月份累计进口156万吨,累计同比下降48万吨。

所以从棕榈油当下的基本面表现看,增产季马来的表现可以,压力不算太大。而印尼方面数据偏短,可验证性也较差。不过从实际的现货端看,印尼方面也没有表现出过多的压力。另外棕榈油有一个亮点是,马来和印尼的棕榈油脂肪酸馏出物出口好,预计受助于全球生物柴油的发展。另外印尼方面生物柴油的添加比例官方经常会提B40,从生柴角度看,该国仍有继续发展的预期。四季度棕榈油逐步会进入减产季,所以我们倾向于棕榈油的驱动仍然较好。另外豆棕价差我们要注意虽然是负值,但是长周期的逻辑是支持这个特点的,因为棕榈油树龄老化,产量扩张受限。而大豆仍然处于产量扩张周期。所以我们更倾向于大趋势是豆棕价差缩小,长周期的思路是择机去买棕榈油抛豆油。

豆油方面需要注意的问题

豆油方面我们倾向于油厂四季度大豆采购进度会偏慢,最终我们倾向于豆油基差也容易走强。

单边方面要注意的是,美豆油要注意生物柴油政策的变化,2025年本身有一个政策切换期,还叠加新总统的不确定性,预计在政策明朗前,价格不断测试下沿的风险大。

另外要注意加州已经出台修订案了,要注意豆油菜油存在需求被限制的情况发生,另外要注意全国是否会效仿加州的政策。而加菜油方面要等加拿大产能在2025年和2026年上市,能缓解一下国内自己的压力。

总之:

我们基于现有的基本面状态和对未来的预判,要谨慎后期油厂压榨利润的修复通过油粕的基差来完成。

单边方面我们倾向于美豆在三季度探底之后会转为震荡,至于震荡强弱还需要动态去评估。由于大豆长期周期还在熊市,所以如果价格反弹过高,还是要注意参与者沽空的风险。

四季度棕榈油逐步会进入减产季,所以我们倾向于棕榈油的驱动仍然较好。

豆油方面预计仍需要给予时间去观察美国生物柴油政策的变动。

豆棕价差我们要注意虽然是负值,但是长周期的逻辑是支持这个特点的,因为棕榈油树龄老化,产量扩张受限。而大豆仍然处于产量扩张周期。所以我们更倾向于大趋势是豆棕价差缩小,长周期的思路是择机去买棕榈油抛豆油。

(本文不构成任何投资建议,投资者据此操作,风险自担。)

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)