概述:美豆主产区前期良好天气奠定了优良率开局表现向好,叠加市场预期美豆24/25年度播种面积同比增加,支撑24/25年度美豆增产预期。近期美豆出口需求在巴西新税收政策削减巴西大豆出口竞争力的影响下略有好转,在巴西减产导致出口潜力下降和后续出口季节性下滑的背景下,美豆出口或迎来边际改善,美豆出口维持USDA预估。压榨受美豆榨利近期走弱影响上行驱动弱化,后续调整幅度有限,预计美豆23/24年度整体需求无较大调整。综合来看,美豆交易重点依旧在产量端,尤其是美豆优良率和后续即将公布的6月播种面积调查报告(此外还需关注6月季度库存报告)。短期在美豆较好优良率以及扩种预期支撑下美豆上涨面临较大压制,但下行依然有种植成本对美豆价格起到支撑作用,多空交织下预计美豆走势维持震荡。不过,天气预报显示在7月初美豆主产区将出现升温和少雨天气,美豆优良率和单产面临下滑压力,届时天气升水注入后美豆更易获得上行动力。

1. USDA公布报告摘要:23/24年度压榨小幅下调;24/25年度大豆供应略高于市场预期

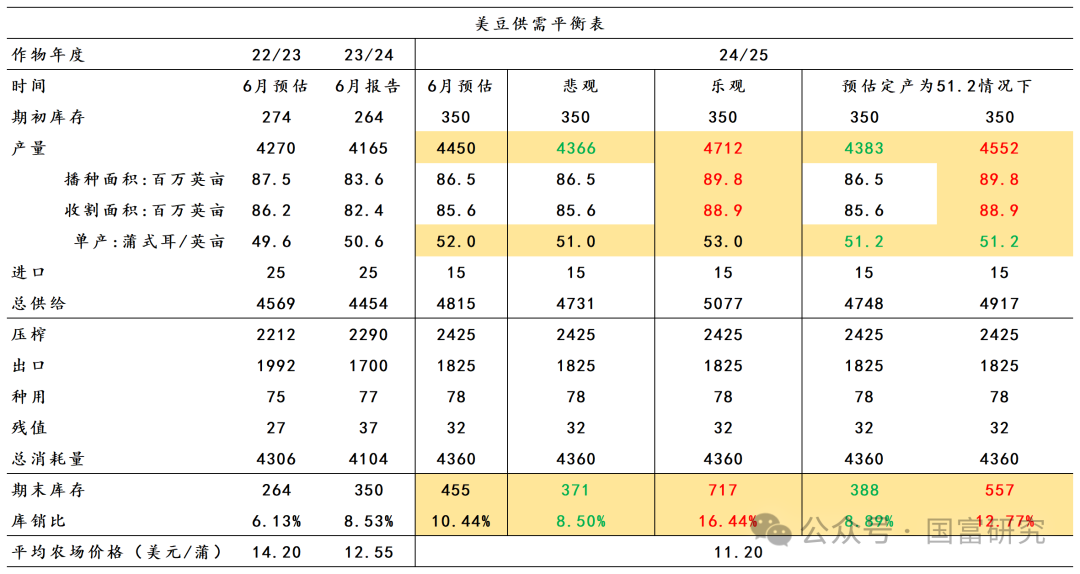

USDA 6月月报发布,此次报告对美豆23/24年度压榨下调1000万蒲至22.9亿蒲,对23/24年度其余项无调整,受此影响23/24年度期末库存上调1000万蒲至3.5亿蒲,高于市场预期的3.46亿蒲,库销比小幅上升至8.53%。此次月报未对24/25年度产量、出口和压榨作调整,期初库存因旧作期末库存上调而上调1000万蒲,最终24/25年度期末库存上调1000万蒲至4.55亿蒲,高于市场预期的4.48亿蒲,库销比升至10.44%。综合来看,此次报告对于美豆平衡表项调整有限,且调整后期末库存略高于市场预期,报告对美豆整体影响中性略偏空。

2. 23/24年度出口:巴西新税政策短期提振美豆出口需求,美豆出口维持USDA预估

近期美豆出口销售出现持续改善,23/24年度累计同比降幅持续缩窄。根据最新数据,截止到2024年6月3日,美豆23/24年度累计出口净销售4378万吨(不包含未装船量),同比22/23年度下滑15.24%,USDA月报预计23/24年度累计出口销售同比22/23年度下滑14.66%。而5月初美豆23/24年度出口销售累计同比降幅为16.51%,降幅出现明显缩窄。近期美豆出口销售好转主要因巴西施行新的税收政策导致巴西大豆出口竞争力减弱,同时近期USDA民间出口商报告显示中国买家有从美国民间供应商购买大豆也证实短期内中国对美豆的进口需求上升。

但据最新消息,巴西新的税收政策已经被巴西国会驳回,后面政策是否会修改、再发布以及对大豆影响几何尚未可知,但新的税收政策被驳回导致巴西大豆出口竞争力恢复。并且根据巴西历史出口情况以及ANEC预计巴西6月出口情况来看,ANEC预计巴西6月出口可达1378万吨,预计6月巴西大豆出口依旧维持强势,后续6月美豆的出口仍呈偏弱走势。

从7月至8月巴西大豆出口变化预估情况来看,我们预计巴西大豆累计装出大豆约1190万吨,根据阿根廷大豆历史同期出口状况,预计2024年7月到8月期间阿根廷能够装出约250万吨大豆,南美在此期间可以装出大豆总量约为1440万吨,对比去年同期南美总计装出大豆约1645万吨,南美大豆出口同比下滑将有利于美豆在此期间出口。在巴西减产导致出口潜力下降和后续出口季节性下滑的背景下,美豆出口或迎来边际改善,美豆出口维持USDA预估。

3. 23/24年度压榨:NOPA公布美豆5月压榨超预期,但压榨上行驱动仍偏弱

根据USDA公布数据,截止到2024年4月,美豆23/24年度累计压榨量达4652万吨,累计同比增幅为3.79%,增幅较前一个月5.04%有所下滑。此次USDA月报下调23/24年度压榨预估至22.9亿蒲,同比22/23年度增3.53%,4月累计同比压榨增幅依旧高于USDA预估增幅,但两者已经很接近。

NOPA公布美豆5月压榨数据显示,5月大豆压榨量为1.83625亿蒲,环比4月上涨10.59%,市场预期5月大豆压榨量为1.78352亿蒲,高于市场预期,压榨上升主要因为近期美国油厂停机检修恢复以及油厂榨利回升所致。截至到2024年5月,NOPA公布数据显示23/24年度美豆已经累计压榨16.58亿蒲,累计同比增幅达4.87%,增幅较前一个月的5.08%略有下跌。

根据NOPA公布5月压榨数据的环比增幅水平,预计USDA 5月压榨量可达590万吨,23/24年度美豆累计压榨量预计为5242万吨,累计同比增幅达3.79%,增幅较4月基本持平,略高于USDA预估增幅3.53%。从美豆榨利情况来看,2024年以来美豆榨利中位震荡,近期出现下跌趋势,这对美豆压榨上涨不利,美豆23/24年度压榨上行驱动依旧偏弱看待。

4. 24/25年度产量:前期良好天气给予增产预期支撑,美豆供应压力或压制涨势

美豆24/25年度产量是当前市场关注重点,而单产和播种面积作为直接决定产量的两个重要因子,自然是市场关注的重中之重。

播种面积上,USDA 6月月报未对面积进行调整,维持8650万英亩的预估水平,整体依旧高于23/24年度播种面8360万英亩,此次报告对播种面积指导意义有限,重点仍需关注6月面积调查报告,报告将于6月29日凌晨0点公布。而USDA 6月报告对美玉米播种面积也维持下调预期,报告显示美玉米播种面积预期为9000万英亩,23/24年度美玉米播种面积为9460万英亩。市场预期部分美玉米播种面积开始转向美豆,因此6月面积预测报告上调可能性较大,再从近十年6月面积调查报告较USDA 6月报告公布面积的变化情况来看,USDA报告面积越高的一般上调幅度都比较有限,最大上调幅度是2014/15年度达到了334万英亩,但这一年USDA 6月报告播种面积显示也是近十年最低水平,后续对产量预估的范围取上调334万英亩作为播种面积调整上限。

表:历史美豆播种面积调整情况

数据来源:USDA

数据来源:USDA单产上,目前美豆播种临近尾声,美豆基本进入生长期,而优良率可以体现大豆未来单产水平状况。根据USDA首周公布美豆优良率情况,截止到2024年6月11日,美豆优良率显示为72%,高于去年同期59%,整体也位于近5年高位水平。虽然第二周开始优良率有所下滑至70%,但整体依旧位于历史高位水平。

天气状况对大豆优良率有直接影响,今年美豆优良率开局表现良好,主要在于美豆播种期间,降雨和气温整体均适宜,降雨保证了美豆主产区土壤墒情状况良好,对于已播种大豆生长有利。从近3个月气温和降雨情况来看,美豆主产区降雨充足,主产区气温水平距平均值也无太大波动,整体天气状况良好。从土壤墒情上看,截止到6月15日,美豆主产区土壤墒情大多位于300mm-600mm区间,且土壤墒情距平状况上也并未出现太大的偏离,主产区降雨分布较为均匀。另外,USDA每周公布的干旱监测报告显示,截止到6月11日当周,美豆主产区仅有1%的地区显示有干旱,去年同期有51%地区有干旱,从干旱情况上看今年主产区土壤墒情状况也显著优于去年,整体对美豆优良率有较好支撑。

此外,从整个美豆主产区后续天气预报情况来看,气温上未来15天(6.17-7.2)内美豆主产区气温呈现先下跌后上涨的趋势,气温上涨将在6月底出现,且根据历史气温变化情况,一般在进入7月以后美豆气温即开启持续上升趋势。降雨上,预计未来一周(6.17-6.24)的降雨依旧良好。在6月底,降雨有开始减少的趋势,预计美豆主产区天气在临近月底的时候可能出现转干迹象。当下良好天气能否逆转,甚至对美豆产量造成不利影响,还需要静待天气变化预期是否能成为现实。美豆基金空头持仓重回历史高位,若后续天气转干成真,天气升水注入下美豆价格将获得较强上涨支撑。综合来看,我们预计后续美豆优良率和单产均有大概率出现下调,主要因为美豆单产需要良好土壤墒情的持续支撑,但7月至8月主产区土壤墒情往往会出现大幅波动,而伊利诺伊州和爱荷华州的历史均值显示一般处于下滑趋势,其余大部分主产州变化趋势与之基本一致,这不利于美豆生长和优良率表现。不过在前期良好天气的支撑下,单产的下调空间受到一定程度的限制。

我们根据当前主产区的土壤墒情和历史情况对比,选取土壤墒情变化情况相似年份的大豆定产水平去估计24/25年度美豆定产,最终得到当前土壤墒情(截止2024年5月底)对应24/25年度美豆单产预估在51.2蒲/英亩左右。

表:美豆主产州单产情况预估

注:以上7个州产量占23/24年度美豆总产量的65%。

5.平衡表难掩宽松格局

24/25年度美豆平衡表预估重点在产量上,根据前文我们对单产和播种面积的预估,我们测算24/25年度美豆供应松紧情况:① 悲观情况下,24/25年度美豆单产水平位于预估下沿即51.0蒲/英亩,同时美豆播种面积不作调整,在这种情况下,美豆24/25年度产量预期为43.66亿蒲,期末库存为3.71亿蒲,较23/24年度3.5亿蒲预估仍呈上升趋势,库销比为8.50%略低于23/24年度。② 乐观情况下,24/25年度美豆单产位于市场预估上沿即53.0蒲/英亩,同时播种面积上调幅度达到最大——334万英亩,在此情况下美豆24/25年度产量预期为47.12亿蒲,期末库存升至7.17亿蒲,库销比升至16.44%,环比USDA 6月报告和23/24年度供应大幅转宽松。③ 在单产水平51.2蒲/英亩的预估情况下,在种植面积不调整情况下产量下滑至43.83亿蒲,期末库存降至3.88亿蒲,库销比降至8.89%,但整体较23/24年仍有小幅上升,供应略偏宽松。而在面积上调幅度为334万英亩情况下,美豆24/25年度产量上升至45.52亿蒲,期末库存升至5.57亿蒲,库销比为12.77%,均高于23/24年度和USDA 6月报告库存和库销比水平。

整体看,仅在24/25年度美豆单产在51.0蒲/英亩且美豆播种面积不发生上调的情况下,美豆供应才会出现略有缩紧的可能,其余状况下24/25年度美豆供应较23/24年度均上升,24/25年度美豆大概率维持偏宽松格局。另外美豆24/25年度供应虽然整体宽松格局可能性较高,但需要注意美豆产量可能出现边际缩紧的调整节奏,具体还需要观察后续天气变化情况对美豆作物的影响。

6.总结

23/24年度方面,USDA对23/24年度出口预估维持不变,对压榨小幅下调。出口上,预计巴西大豆6月出口强劲对美豆出口依旧有所挤占,但在7月至8月期间,南美整体出口量预计同比去年下滑或支撑美豆出口需求,且美豆23/24年度剩余未出口量有限,因此即便后续出口维持偏弱走势预计对出口影响有限。压榨上,美豆累计压榨同比增幅持续下滑,虽然美豆油厂停机有所恢复,但结合NOPA公布数据和美豆的榨利情况,预计美豆压榨上行驱动依旧偏弱。

综上所述,前期良好天气铺垫下,美豆优良率表现较好叠加市场预期美豆扩种对美豆增产预期支撑较强,美豆供应压力下价格持续承压。但是种植成本在美豆价格底部存在一定支撑作用,且从历史角度看美豆优良率和单产在7-8月天气炒作影响下面临一定的下滑压力,一旦天气出现不利状况,在天气升水的注入下美豆价格更易上涨,短期来看美豆或维持震荡,中长期节奏依赖于美豆具体天气炒作情况。

免责声明

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)