华融融达期货

一、玻璃和纯碱的相关性

纯碱是重要的基础化工原料,主要用于生产平板玻璃、日用玻璃、光伏玻璃、硅酸盐、洗涤剂等,其中玻璃消费占比接近70%。

图1. 纯碱下游需求占比

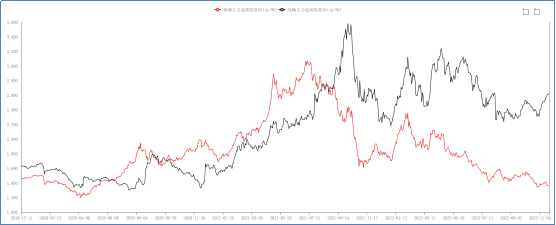

按照平板玻璃的生产成本来计算,一吨玻璃平均需要0.2吨的纯碱,纯碱大约占玻璃生产成本的20%~40%。纯碱作为玻璃的原料,两者价格有很大的联动性。自纯碱期货上市以来,纯碱与玻璃的价差一直备受市场关注。通过对比玻璃和纯碱的期价,我们发现两者整体走势大致趋同,但并不总是同涨同跌,当两者的供需情况急速变化时,价格会出现阶段性的分化。

据统计,玻璃和纯碱期货主力合约走势综合相关性大多时间保持在68%~80%,部分时间二者走势一致性甚至高达85%以上。2021年9月-12月,由于煤炭的影响,部分商品价格波动偏离基本面,玻璃和纯碱的价格走势明显偏离,这属于短期现象。2022年以来,玻璃与纯碱期货价格走势相关性大约66%左右。

图2. 玻璃-纯碱期货相关性

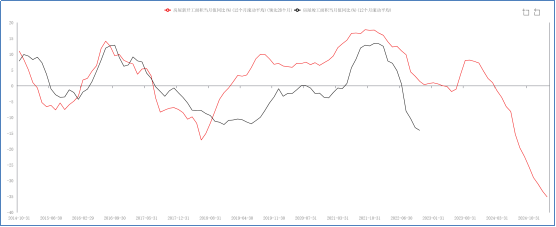

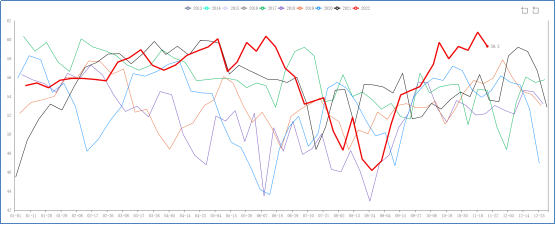

图3. 纯碱-玻璃主力价差季节性

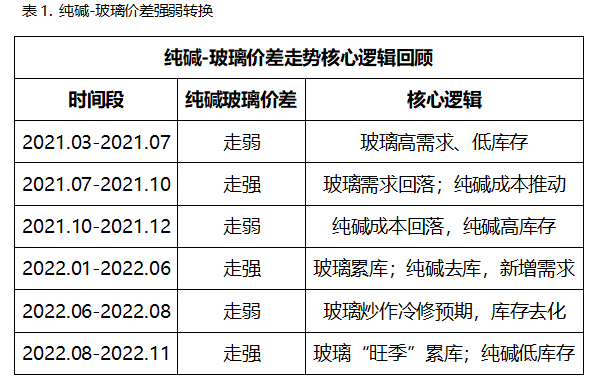

二、近两年玻璃纯碱的强弱转换回顾

作为房地产后周期的典型产品之一,玻璃的消费与房屋竣工密切相关。由图4可知,2021年二季度开始,房屋竣工面积当月同比转正并进入快速上涨阶段,对应的玻璃消费也进入最旺阶段。

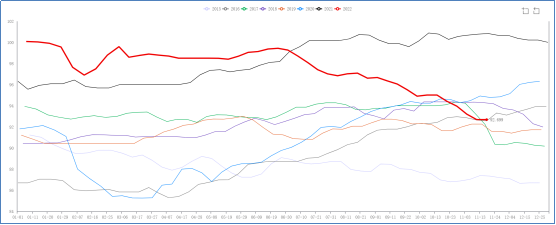

图4. 房屋新开工和竣工面积

在此背景下,玻璃产业链进入“三高一低”——高开工、高利润、高需求、低库存的行业最景气阶段。玻璃价格强势上涨,价格自下向上传导,纯碱-玻璃价差明显走弱。

图5. 国内浮法玻璃产量

图6. 玻璃生产利润

图7. 国内玻璃平均库存天数

2021年7月,在市场调控下,玻璃投机氛围转弱,玻璃期价冲高回落。恒大暴雷事件后,整个地产处于悲观氛围下,且房屋竣工面积同比转弱,玻璃期价进入加速下跌阶段。相反的,2021年8-10月初,纯碱价格在动力煤的成本推动下快速上涨。此消彼长,纯碱-玻璃价差从-700+迅速扩大到1200+,价差波动比单边更加剧烈。

2021年10月下旬,在国家调控下,动力煤价格快速回落,成本坍塌后,纯碱价格跟随快速下跌,纯碱-玻璃价差转弱。同时,终端需求的转弱导致玻璃库存累积,对纯碱的采购需求转弱,进入11月以后,碱厂库存进入加速累积通道,详见图8,纯碱-玻璃价差进一步走弱。

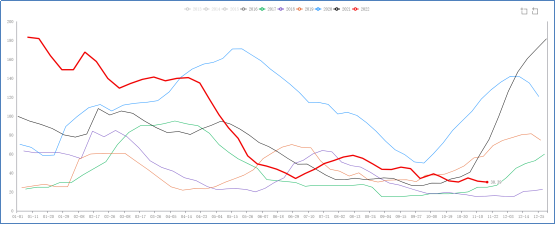

图8. 国内纯碱库存

图9. 国内纯碱产量

2021年12月,碱厂开工高位回落,库存进入下降通道。而玻璃的生产和库存相对稳定,纯碱-玻璃价差企稳走强。2022年3月开始,国内光伏玻璃厂进入集中点火阶段,对纯碱的需求大幅增加,纯碱的库存进一步下跌。而玻璃的需求恢复不及预期,出现反季节性累库的现象,纯碱玻璃价差进一步扩大。

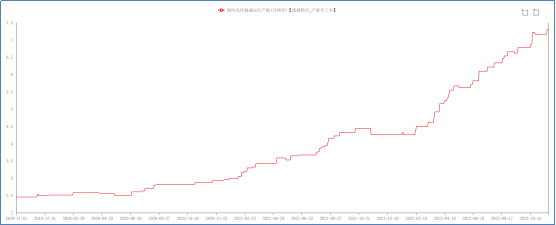

图10. 国内光伏玻璃运行产能

2022年6月,受美联储“暴力加息”的影响,引发市场对全球经济衰退的担忧,大宗商品进入快速下跌通道。玻璃厂在低需求、高库存且亏损的压力下被迫降低负荷,市场甚至传言玻璃厂要集中冷修。在此背景下,玻璃相对纯碱更加抗跌,纯碱-玻璃价差走强。

2022年秋季,之前市场传言的玻璃集中冷修也没有兑现,开工下滑不及预期,且旺季需求恢复不及预期,整体库存仍处于相对高位;而碱厂秋检力度较大,且光伏玻璃陆续点火刺激需求,导致纯碱库存进一步下降,即使进入11月仍然维持反季节性去库节奏,纯碱玻璃价差再度走强。

综合来看,随着玻璃和纯碱供需库存的不断变化,纯碱-玻璃价差强弱来回切换。影响价差波动最重要的因素在于,2021年三季度房屋竣工面积同比数据见顶之后,玻璃需求大幅转弱,库存不断累积;而纯碱在浮法玻璃维持高开工且光伏玻璃陆续投产刺激需求的背景下,库存大幅去化。此消彼长下,2021年三季度以后纯碱-玻璃价差整体维持偏强走势。

图11. 纯碱-玻璃主力价差季节性

三、未来纯碱-玻璃价差走势预期

为更好地完成全年的经济增长目标,国家托底房地产行业的意愿较强,政策刺激力度逐渐加码。从地方到中央,先后出台多项稳定房地产的相关措施,以期稳地价、稳房价、稳预期。尤其是近期推出的支持房地产金融十六条,黑色产业链情绪有所恢复,“政策底”或已现,“现实底”还远吗?

一般而言,从出台刺激政策到政策起到效果需要数月甚至更长的时间,作为房地产后周期产品的玻璃,需求复苏可能需要更长的时间。结合图1房屋竣工面积同比数据来看,2023年二季度可能会有一波竣工小高潮,然后继续筑底。虽然2023年很难迎来玻璃行业的反转,但是2023年的需求也很难比2022年更差了。综合来看,不同于2022年的“高开工、高库存、低需求”,2023年玻璃企业很有可能在“低开工、弱复苏”中逐步去库存,去库存的节奏取决于冷修的进度以及需求的恢复情况。

纯碱方面,从供给端来看,2022年新增产能较少,在供不应求的情况下,产能利用率达到近几年的相对高位。而截止2023年一季度,有接近100万吨的纯碱新产能预期投产,会对05合约产生一定的影响;2023年二季度末,有500万吨的纯碱新产能预期投产,会对09合约产生较大的影响。从需求端来看,浮法玻璃的高开工难以再现,光伏玻璃的投产进度也在放缓,需求的增速远不及2022年。在强现实弱预期的背景下,纯碱的back结构将会延续。

由此,笔者推断,玻璃的现货生产利润有概率在2023年一季度末到二季度得以修复,下半年摆脱亏损状态,维持较低的生产利润继续震荡筑底。

当前,在纯碱低库存背景下,纯碱期货01合约空头持有者的压力较大,05合约也会跟随修复基差,纯碱-玻璃价差仍将维持偏强运行。伴随着玻璃企业冷修幅度的加大,纯碱的库存或将止跌反弹。如果玻璃冬储政策刺激力度大,库存转移后玻璃厂的库存压力将会相对缓解。笔者建议在12月中下旬到春节前择机做多玻璃利润。不过玻璃利润的完全修复需要看到纯碱大装置投产、或玻璃冷修幅度加大导致库存去化、或玻璃下游需求复苏。在此之前,玻璃和纯碱的强弱仍会反复。

免责声明

如引用发布,须注明出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)