【导语】 特种合成橡胶一般生产能力及产量均小于通用合成橡胶,但因其各自的独特性能,在国防、国民经济以及居民日常生活的某些领域有着不可替代的作用。2024年三季度特种橡胶产业链五个主要的胶种丁基、乙丙、丁腈、氯丁与异戊二烯橡胶在或跌或稳后于季度末出现上涨行情或预期。四季度市场多空分歧,预计特种合成橡胶价格或多以前高后低形态表现。

特种合成橡胶产业链价格变化及传导逻辑:平稳或前低后高,基本面与相关品传导

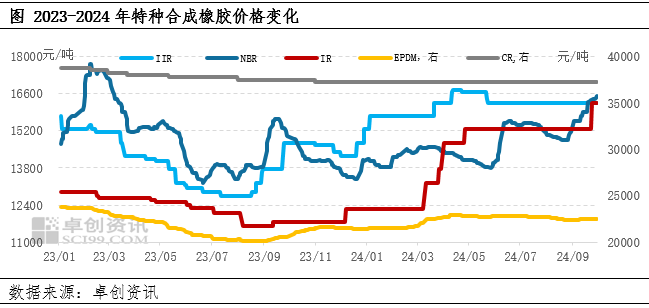

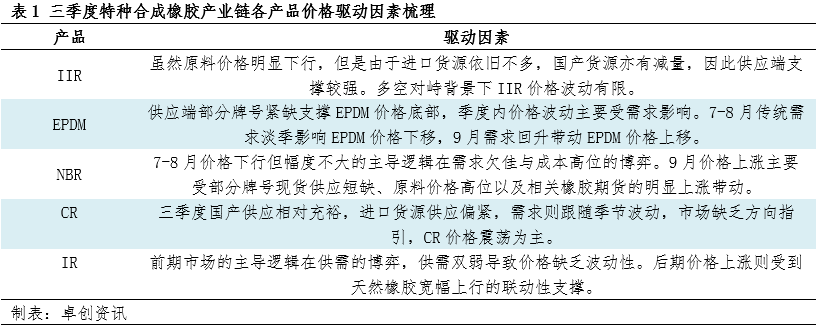

三季度特种合成橡胶产业链产品价格总体表现为两种形态,其一是平稳为主,以IIR(普通丁基橡胶)、CR(氯丁橡胶)表现相对明显;其二是前低后高,以NBR(丁腈橡胶)、EPDM(三元乙丙橡胶)、IR(异戊二烯橡胶)表现相对明显。

具体价格波动原因如下:

通过对比原料价格和橡胶价格的同比来看,部分橡胶走势弱于原料走势,主要原因在于终端需求增量有限。据国家统计局数据显示,8月PMI指数为49.1%,较7月下降0.3个百分点;制造业生产指数为49.8%,较7月下降0.3个百分点,新订单指数为48.9%,较7月下降0.4个百分点。受传统生产淡季、高温多雨等因素影响,PMI依旧处于收缩状态,新订单指数连续4个月处于荣枯线下方,反映出市场需求仍无改善。因此在该阶段部分橡胶市场价格下行。9月PMI指数为49.8%,较8月上升0.7个百分点;制造业生产指数为51.2%,较8月上升1.4个百分点,新订单指数为49.9%,较8月上升1.0个百分点。虽9月部分企业订单水环比有所好转,表明制造业市场需求景气度有所改善,但整体仍不及去年同期,对原料的采购多以刚需补仓为主,因此在该阶段部分橡胶价格虽有上行,但上行幅度不高。

特种合成橡胶上下游产品产量变化:产量同比增长

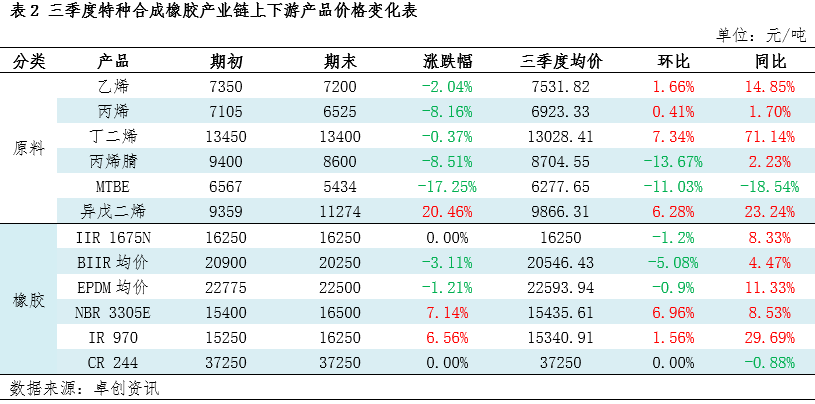

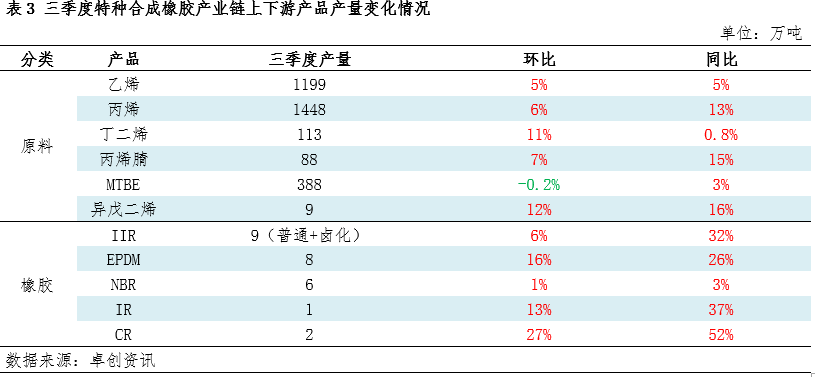

三季度特种合成橡胶产业链上的产品产量同比均呈现增长态势。从原料端来看,丁二烯产量增幅最小,季度内虽丁二烯产量呈现增加趋势,但是现货外销量却出现一定下滑。市场现货流通量减少更直接对丁二烯现货价格存在一定支撑。受此支撑丁二烯多数下游产品价格底部坚挺,其中就包括了NBR。从橡胶端来看,NBR产量增幅最小。装置检修的存在影响了部分产量增长,另外虽然后续装置重启,但由于部分货源发运偏缓以及市场空单回补影响,实际现货增量不多,也在三季度后期成为了NBR价格上涨的原因之一。

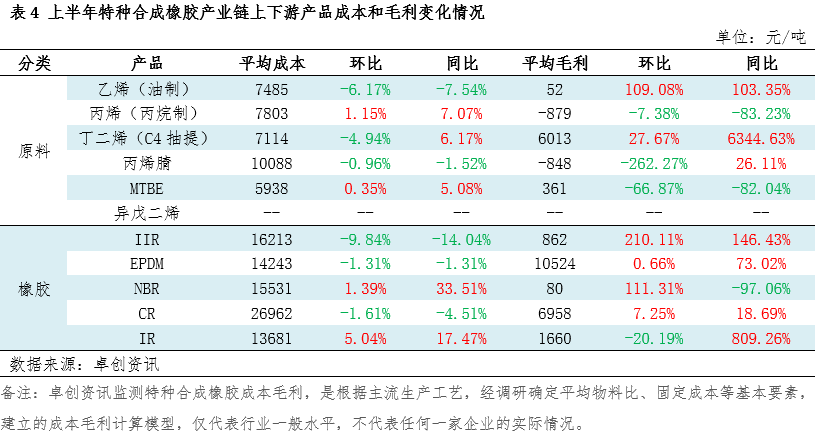

特种合成橡胶产业链毛利润变化对比:多数产品毛利提升

从特种合成橡胶产业链的利润分配来看,三季度多数产品实现了利润的环比增长,而同比来看平均毛利下滑幅度最大的产品是NBR。分析来看,一方面原料丁二烯上涨幅度远大于其他原料单体,另一方面丁腈橡胶在需求端抑制下价格涨幅远小于丁二烯,从而导致其行业利润水平下滑。其余胶种来看,随价格的走高,行业盈利水平有所改善。

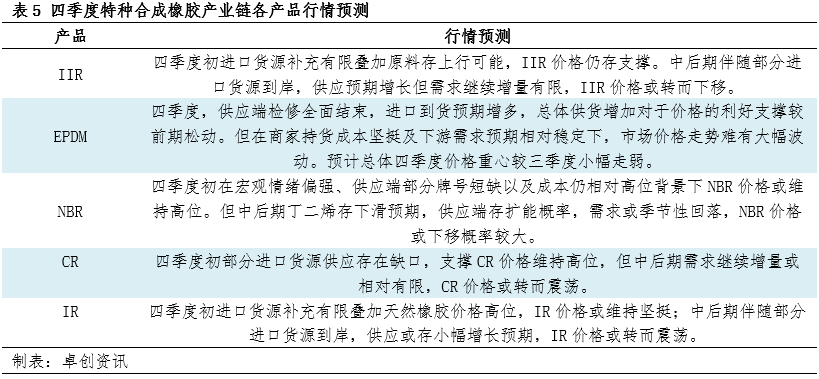

四季度特种合成橡胶产业链产品走势预测:供应增量或大于需求增量,整体价格走势或以前高后低形态表现

供应方面来看,四季度特种合成橡胶行业检修力度较三季度减小,卓创资讯统计四季度仅EPDM及NBR各有1套装置存检修现象,其余胶种暂未有装置存检修计划,国产货源供应预期增长。而进口方面来看,因部分船期调整及国外装置检修结束影响,四季度IIR、IR及EPDM为代表的进口量亦存增加预期。需求方面来看,虽然近期在一系列利好经济的政策加持下商品市场情绪好转且市场对未来需求的预期有所改善,但是政策转变到实体经济的好转仍需时间和现实验证。房地产投资总体构成的拖累、基建投资增速的回落依旧制约特种合成橡胶需求量的增长。预计整体特种合成橡胶消费量增幅或仍不及供应。因此,需求增速偏缓背景下供应端及成本端的变量或仍是四季度特种合成橡胶波动的关键,考虑装置变动、进口货源船期、原料波动以及季节性变化等影响,预计四季度特种合成橡胶价格或整体呈现前高后低形态。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)