导语

据卓创资讯统计,2024年7月受原油价格下跌、需求端延续疲软等因素影响,市场气氛偏空,货源消化缓慢,使得库存消化缓慢,较上月同期均有增加。

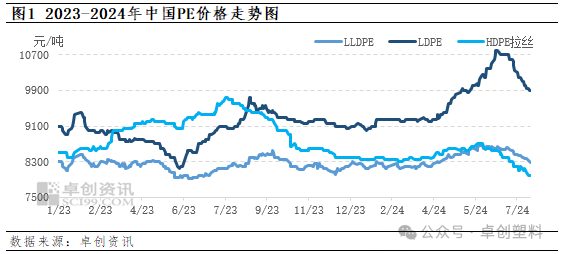

价格:需求表现疲软 价格重心下移

2024年7月份中国PE各品种价格呈下跌趋势,价格重心下移,降幅在340-800元/吨不等。以华东市场价格为例,其中波动幅度最大的是LDPE产品,截至7月底,LDPE价格在9900元/吨,从月初10700元/吨下跌至月底的9900元/吨,月内高低价差在800元/吨;其次是HDPE拉丝产品,从月初8400元/吨下跌至月底的8000元/吨,月内高低价差在400元/吨;再次是LLDPE产品,从月初8620元/吨下跌至月底的8280元/吨,月内高低价差在340元/吨。月内原油价格整体下滑,成本端失去支撑。国内石化检修损失量虽环比增加,国产供应压力不大,但需求端表现疲软,对原料采购有限,货源消化缓慢,库存有所累积,贸易商多降价销售。

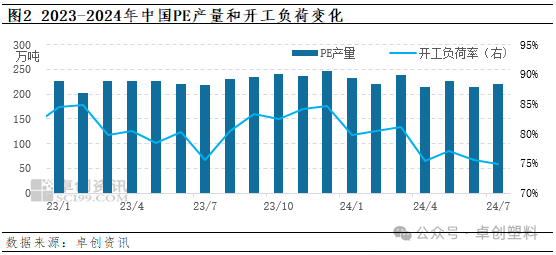

供应:开工负荷虽有下降 但国产供应略增

2024年7月份PE开工负荷率在74.87%,较去年同期下降0.65个百分点,从整体来看,PE开工负荷有所下降,7月份开工负荷率较上月下降0.63个百分点。就目前统计来看,月内PE检修损失量较上月增加,因此PE整体开工负荷有所下降,又因月内排产天数较上月多一天,PE国产量略有增加,在219.73万吨,环比增2.46%,同比增0.77%。进口方面,7月份PE进口到港货源有所增量,整体来看,PE整体货源供应有所增加。

需求:需求偏淡 补仓意向不高

需求方面,2024年7月份农膜需求小幅跟进,其中PO膜需求陆续启动,开工有所提升,但提升有限,同时受原料价格下跌影响,下游工厂采购意向谨慎,按需补仓居多;其余下游行业开工延续低位运行,部分下游开工月内有所下降,整体订单欠佳,对原料采购意向偏弱,货源消化缓慢。

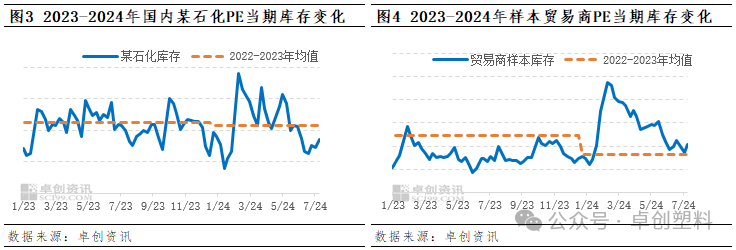

库存:货源消化缓慢 库存环比增加

据卓创资讯数据监测,截至2024年7月底,中国某石化企业PE库存总量较去年同期增加0.3万吨,增幅在1.42%,样本贸易企业PE库存总量较去年同期增加0.19万吨,增幅在1.14%,库存水平较2023年同期相比均有增加,同时较上月相比仍呈增加的趋势。从月内库存运行来看,截至7月26日,中国某石化企业库存和样本贸易企业库存环比分别增加9.14%和1.36%。7月份国内PE检修损失量虽环比增加,国产货源供应压力缓解,但进口到港量有所增加,加之月内下游处于需求淡季,订单跟进不足,对原料消化有限,从而使得石化和贸易商库存增加。

预测:供需双增下原料价格或先跌后涨

总体来看,2024年7月份原料价格下跌主要由于需求偏弱和库存消化缓慢等因素影响。8-9月份国内石化PE装置检修或将逐渐减少,加之新装置存投产预期,国产供应压力或将加大。需求方面,8月份下游需求暂无明显改观,整体订单较少,采购原料积极性不高;9月份进入传统需求旺季,棚膜部分工厂开工或达到满负荷,订单有所累积,整体需求转好。其余下游行业需求表现一般,多坚持刚需采购。预计8-9月份PE价格或呈先跌后涨的趋势。

文|杨静 李雪菡

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)