【导语】2024年1-7月份中厚板市场价格震荡下跌,8月份难改供强需弱局面,预计月均价仍将延续环比下跌趋势。

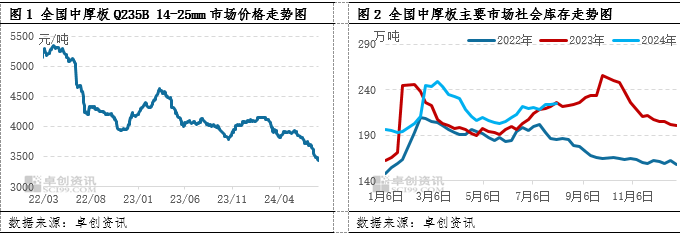

2024年1-7月全国中厚板市场价格走势震荡下跌。其中,7月份全国中厚板Q235B 14-25mm月均价3649元/吨,环比跌幅4%,较6月份扩大1.44个百分点,并达年内最大跌幅。

分析7月份中厚板市场价格下跌主要是受以下驱动影响:1、终端需求释放不及预期,但国内产能持续扩张,基本面供大于求特点明显。2、国内外宏观经济大环境严峻,利空大宗商品市场运行。

供需基本面供大于求特点明显

供应数据来看,1-7月份中厚板总产量为5257.45万吨,同比增加377万吨,产能利用率为86.71%,同比提升2.47个百分点。其中,7月产量为788.21万吨,日均产量为25.43万吨,环比减少0.21万吨,同比增加24.92万吨。需求端表现来看,受高温天气及主销区华东及华南沿海一带梅雨及台风天气影响,终端大型项目开工较少,导致下游终端大型项目开工偏少。据卓创资讯跟踪固定样本市场出货及钢厂接单数量来看,市场日均出货量较6月份减少7.5%,钢厂日均接单量较6月份减少21%。需求缩量明显,对应供应端相对稳定发展,导致月内社会库存呈现缓慢累积趋势,截至7月底,全国主要市场中厚板社会库存增至224万吨,较6月底增加近3万吨,需求缺口环比扩大18%,处于近三年同期偏高水平,与2023年同期基本重合。

原材料价格跟跌 成本支撑环比下移

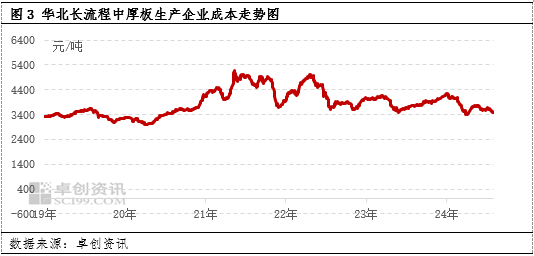

中厚板主要生产原材料为铁矿石,主要燃料为焦炭,两者占到中厚板成本占比的80%左右。7月在钢市运行氛围转弱背景下,钢企利润空间收窄,影响其开工积极性,高炉开工率有限下降,铁矿石及焦炭需求减弱,对其市价形成下行压力。原材料市场价格下滑,中厚板生产成本减少,对中厚板市场价格形成让利结果的同时,也对市场心态起到利空指引。据卓创资讯监测数据显示,截至7月31日,华北长流程中厚板生产企业生产成本为3478元/吨,环比减少3.69%。

预计8月份中厚板市价先跌后涨 月均价环比下跌

预计8月份全国中厚板市场价格先跌后涨,月均价环比下跌。分析来看,8月份,中厚板市场仍处于传统需求淡季,在高库存压力下,市价易跌难涨。考虑到,历年专项债发行节奏,通常三季度会基本完成全年专项债发行任务,根据当前发行进度,三季度将迎来一个专项债发行的高峰,将对国内大宗商品市场带来利多提振,带动下游终端领域旺季前提前备货,预计今年也不例外,从而支撑中厚板市场价格止跌上涨。但因国内外经济大环境严峻,终端企业流转资金偏紧,预计需求增量相对有限,难改月均价环比下跌趋势。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)