导语

7月BOPP及上下游产品均成下跌走势。各产品行业供需压力尚在,且7月成本端支撑亦不足,供需面及成本端成为拖累各产品价格下行的主要因素。8月需求或迎来季节性转暖,各产品有望出现上涨行情。

价格:7月BOPP及上下游产品价格均有下跌

7月BOPP及上下游产品价格均下滑。主要源于终端需求支撑不足,产业链各产品出货遇阻,同时各产品当前供应压力较大,供需矛盾成为价格下行的主要原因。其次成本端也是影响产品价格波动的重要因素,7月除上游产品PP成本增加之外,其他产品成本端支撑均减弱,对价格亦产生利空影响。从BOPP产业链各产品月均价来看,下游胶带母卷跌幅最大,较上月均价跌0.78%,主要是胶带母卷的另一原料丙烯酸丁酯月内有较大跌幅,在2.61%,加大胶带下跌幅度。

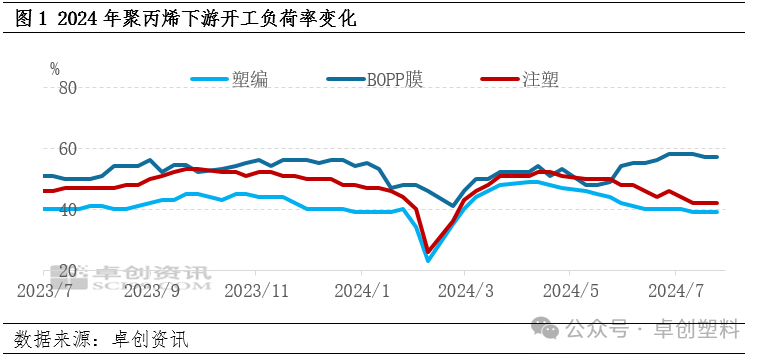

供应端:BOPP及上下游产品开工负荷率均下滑,但产能基数大,现货供应充足

BOPP及上下游产品仍处在持续扩能阶段,各产品生产企业虽阶段性调整装置开停状态以控产量,但行业现货供应压力依然存在。聚焦到各产品来看:

中国PP产能处于继续扩增过程当中。据卓创资讯数据统计,2024年1-7月国内PP新增产能在200万吨,截至7月底国内PP总产能达4142万吨。1-7月PP生产企业停车或降负荷操作增多,一方面为缓解成本及库存压力,一方面在二季度也多为PP生产企业传统检修季节。进入7月,PP行业开工负荷率延续前期下滑状态,但新增装置投产对冲存量集中检修,前端市场现货供应有所增加,局部区域结构性货源趋紧的状况得以缓解,供应逐步转为宽松对PP价格支撑减弱。

2023-2024年BOPP行业扩能脚步加快。据卓创资讯统计,2023年国内新增产线14条,涉及产能66万吨。2024年1-7月已投7条BOPP生产线,新增产能达36.6万吨。截至7月底,中国BOPP行业总产能在767.1万吨。且新产线布局合理化,产线产品定位多元化。为缓解供应压力,膜厂亦根据自身订单及机器情况调整装置生产状态,谨防库存累积。但行业产能基数较大,仍出现了产能过剩的局面,供应充足利空BOPP价格。

当前胶带母卷行业仍处于快速扩能周期。据卓创资讯不完全统计,1-7月胶带母卷行业共新增29条涂布线,新增产能达28.61万吨,截至7月底,中国胶带母卷行业总产能达419.89万吨。7月胶带母卷市场需求清淡,多数厂家根据自身情况月内有降负及停机操作;其次月内因天气原因,山东临沂多数企业有2-4天停机操作,行业开工负荷率下滑。但胶带母卷供应量仍呈增长趋势,且胶带母卷内需传导放缓,即使在出口增加背景下,需求增速仍不及供应增速,胶带母卷行业供应过剩压力不减,对胶带母卷价格存有一定利空影响。

需求端:7月各产品仍处需求淡季,需求端对价格难有支撑。

需求来看,7月BOPP及上下游产品仍处需求淡季,终端对货源消化不畅,需求传导受阻,各产品新增需求有限,给到价格的支撑不足。

7月PP正值淡季,下游新单跟进有限叠加盈利能力不佳,生产积极性受到影响,据悉部分中小型企业选择降负或停车,需求疲态延续对PP价格形成压制。

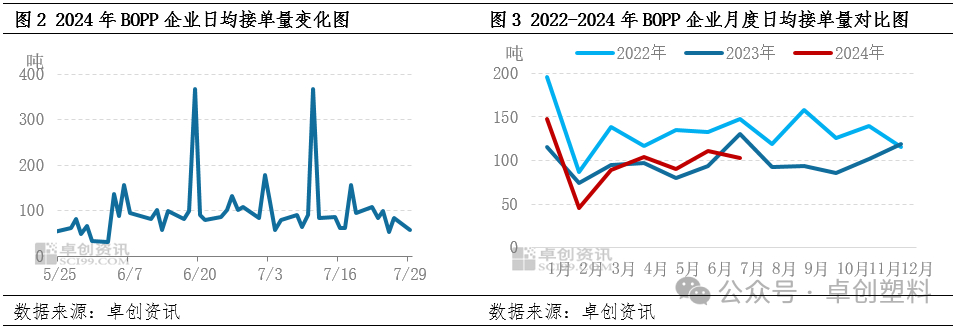

按往年规律来看,7月底BOPP需求逐渐转暖,但今年需求恢复不及预期,BOPP下游胶带厂、印刷彩印厂开工负荷率降低,贸易商亦消耗前期备货为主,同时原料弱调也加深了下游的观望情绪,对于新单采购意愿欠佳。根据卓创资讯调研的20家BOPP企业的接单情况来看,本月BOPP月度日均接单量在103.22吨,较上月减少7.36吨,较去年同期减少27.12吨。需求恢复不畅对BOPP价格难存支撑。

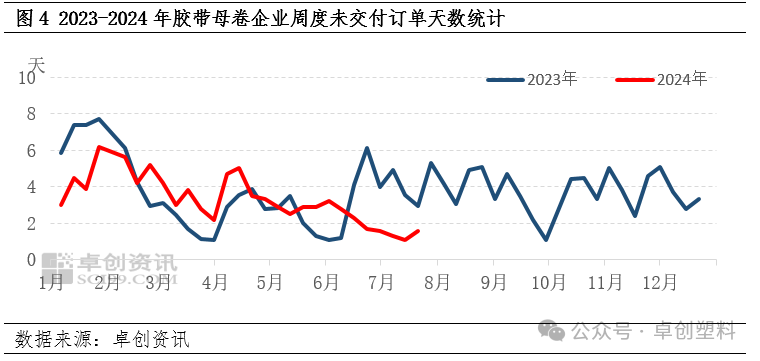

7月仍处胶带母卷下游需求淡季,多数下游用户采购心态谨慎,维持刚需及消化库存为主,月内厂家新单跟进放缓。根据卓创资讯调研的15家胶带母卷企业的未交付订单天数:6月周度胶带母卷企业未交付订单天数在1.7-3.2天范围内;而7月未交付订单天数降至1.1-1.6天。月内市场需求转淡,下游补货谨慎,厂家未交付订单减少。7月需求端对胶带母卷支撑偏弱,对价格形成拖累。

8月BOPP上下游各产品价格存上涨预期。关注的重点仍在于供需面及成本端变化。整体来看,原油等原料预计震荡偏强,成本端对价格形成一定支撑。据卓创资讯统计,8月BOPP及上下游产品行业均有新增产能待释放,扩能脚步持续,装置开工负荷与7月接近或有抬升预期,同时当前各产品库存均处高位,供应端压力尚存。需求来看,8月中下旬起,各产品将逐步过渡到需求旺季,下游陆续入市采购新单,新增需求有望增加,需求端对价格支撑增强。下月大方向来看,成本端增强及需求端季节性转暖成为支撑各产品价格上涨的主要原因,但供应端压力会限制价格涨幅。具体各产品月内价格详细走势仍受自身供需、成本端以及市场心态等影响。

文|薛娇

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)