2022年8月6日 工业品-矿钢

短期复产不及预期,钢材延续震荡偏强

观点概述:

尽管发运回升,但短期国内到港相对平稳,国内矿增量也不大,叠加钢厂盈利回升后复产预期增强,在铁矿厂库依然处于同期绝对低位的情况下,仍将有一定的采购补库需求,短期铁矿市场供稳需增格局未变,预计矿价可能延续震荡偏强的走势。

1) 供应端,近期全球铁矿发运持续回升,主要是巴西发运增长较大,澳洲发运仍有回落。受前期发运影响,近日国内进口矿到货稳中有升,而国内矿产量变动不大,短期铁矿供应偏稳。

2) 需求端,本周铁水产量微增,钢厂复产低于预期,但随着钢厂盈利回升,下周复产可能增多,考虑到钢厂铁矿库存仍处低位,预计还将有一定的补库需求。

3) 库存端,厂库有小幅增加,港口库存及国内矿库存延续累库。

4) 利润端,美元货落地利润转正,显示国内需求相对强于国外。

尽管本周长短流程钢厂均有复产,但长流程产量回升不及预期,短流程产量提升较快,在钢厂盈利面扩大的情况下,预计下周钢材供应仍有望增加。需求方面,虽然近期受到地缘政治、疫情及美联储9月加息预期增强等影响,但随着地产市场再现利好,叠加淡季进入尾声,基建逐渐开始发力,建材消费预期依然向好。板材方面虽然受海外衰退出口不佳影响,但内需有望受益于汽车、家电消费刺激,整体钢材需求预期趋增。在供需双增,但复产进度不及预期的情况下,预计钢价走势有望延续震荡偏强。

1) 供应端,本周钢材产量有所回升,长短流程钢厂产量都有增长,短流程增幅较大,随着钢厂盈利面大幅提升,预计下周钢材供应仍有望继续增加。

2) 需求端,本周五大品种钢材表需变动不大,建材表需微增,热卷表需回落。尽管近期国内受地缘政治及疫情影响,叠加美联储9月加息预期增强,但政治局会议后,近期房地产市场利好再现,地产需求有望企稳回升,随着淡季逐渐进入尾声,叠加基建发力,后期建材需求依然向好。板材需求因海外衰退出口仍不佳,但内需有望受益于汽车、家电消费刺激,整体需求仍趋增。

3) 库存端,本周社库、厂库继续下降,但总库存降幅收窄。

4) 利润端,长流程利润扩大,短流程利润收窄,成材现货即期利润及盘面利润均有小幅提升。

策略建议:

1. 单边短线仍可考虑逢低多材

2. 套利可考虑布局中长线卷螺差走扩

风险提示:

1. 铁矿:钢厂限产及海外矿山供应变化。

2. 钢材:国内疫情及地缘政治影响,海外宏观变动。

第一部分 铁矿市场

一

铁矿供应

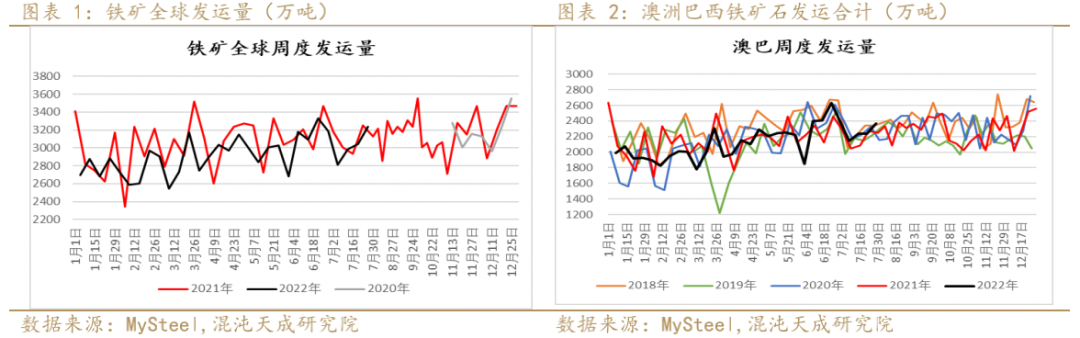

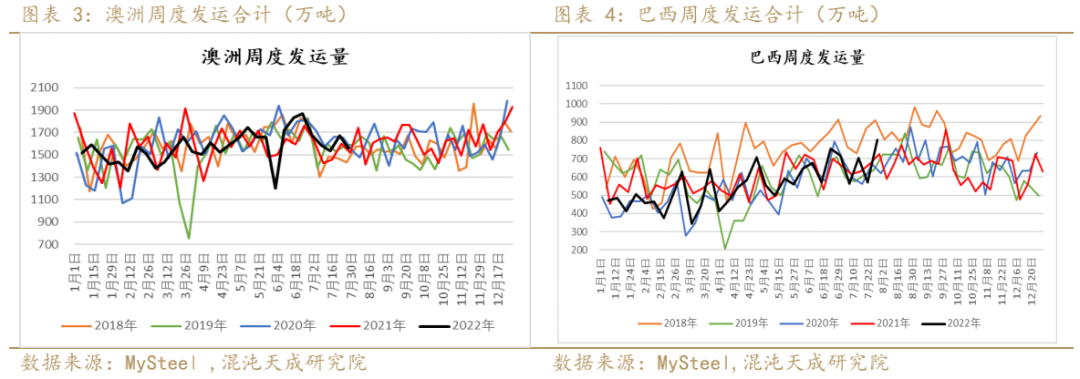

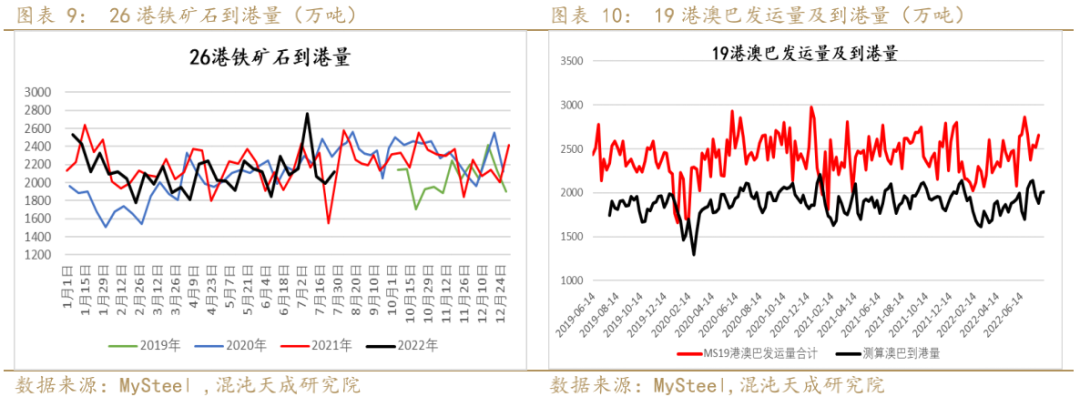

1. 铁矿进口及发运:上周全球发运环比大幅增加193.7万吨至3233.8万吨,澳巴发运也有所增长,环比增加127.3万吨至2366.5万吨,处于同期偏高水平。

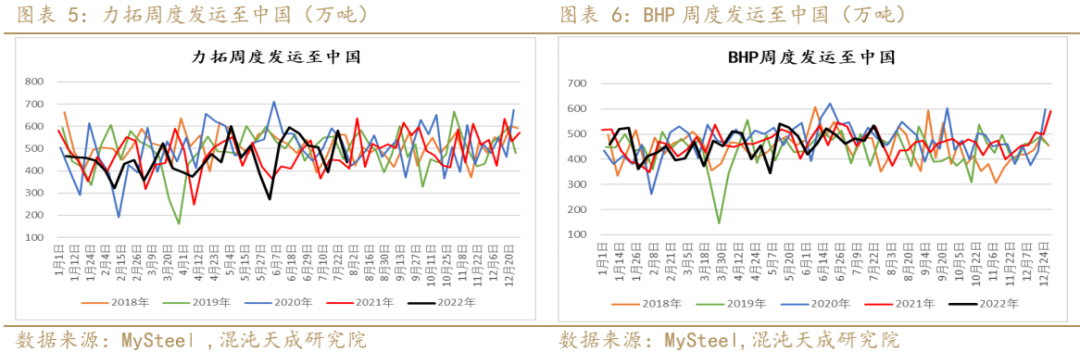

上周澳洲发运有所回落,环比降106.8万吨;但巴西发运环比大增234.1万吨至同期高位。

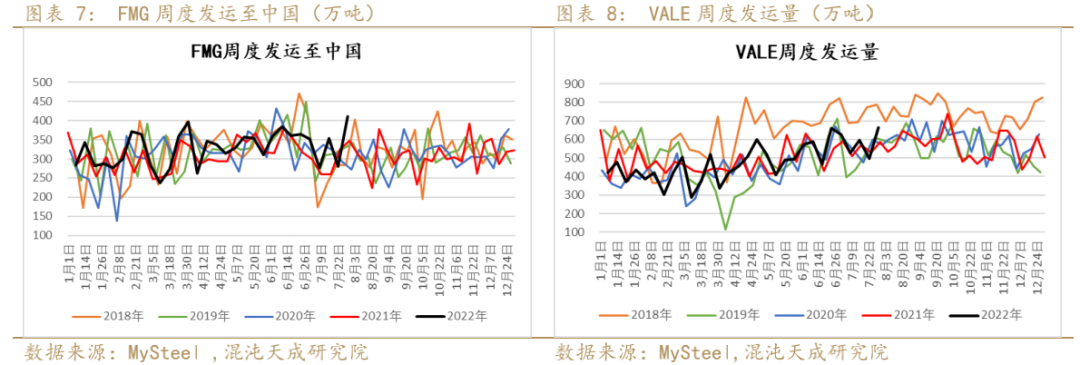

上周力拓发运至中国的量大幅回落至同期低位;BHP至中国的发运量也有所减少。

上周FMG发运至中国的量大幅增长,VALE发运量也有明显回升,二者发运均处于同期高位。

2. 进口矿到港:上周45港到港量环比增114.5万吨至2165.3万吨,其中26港到港量环比增加128.3万吨。据前期澳巴发运推算,预计近两周国内铁矿到货量变动不大,基本持平。

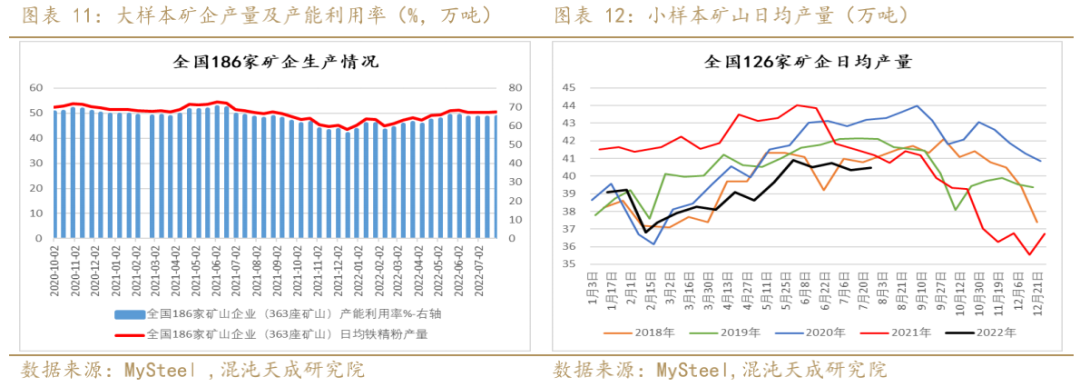

3. 国产矿供应:随着矿价回升,近期国内矿产能利用率略有回升,样本矿企的铁精粉日均产量也有小幅上升,环比增长3.3%,但目前国内矿产量仍处于近年同期的最低水平。

二

铁矿需求

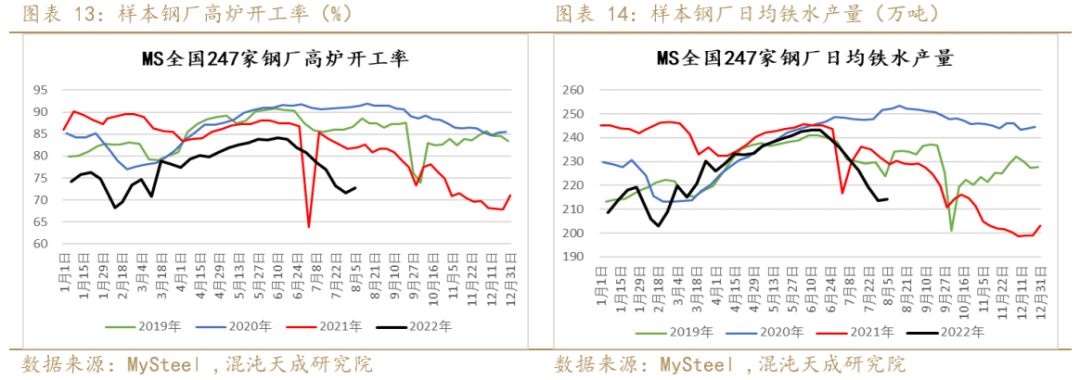

1. 高炉生产情况:尽管近期复产预期较强,但实际本周高炉检修仅有小幅增加,环比增1.09%至72.7%,日均铁水产量环比微增0.73万吨至214.31万吨,仍处于同期最低水平。

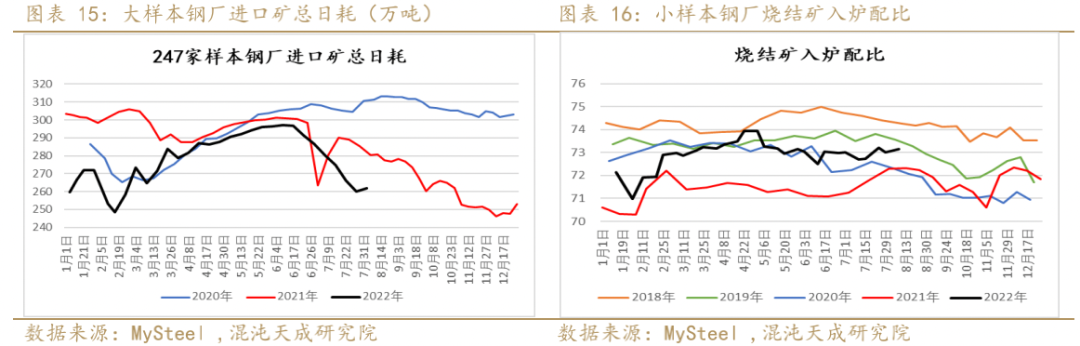

2. 钢厂配比使用:因钢厂复产较少,本周大样本钢厂进口矿总日耗环比仅小幅增加1.7万吨,小样本钢厂的烧结矿入炉配比也仅有微弱增长,环比前一周上升0.12万吨。

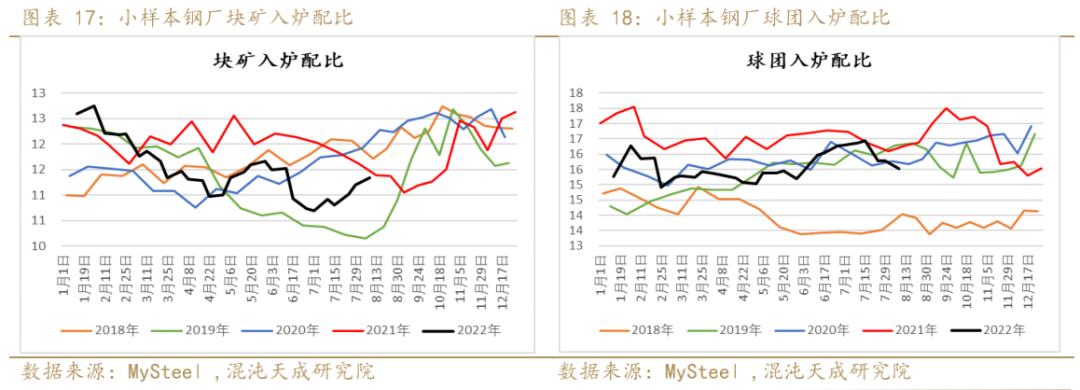

因块矿性价比提升且部分地区环保限产,本周块矿入炉配比上升,球团入炉配比继续减少。

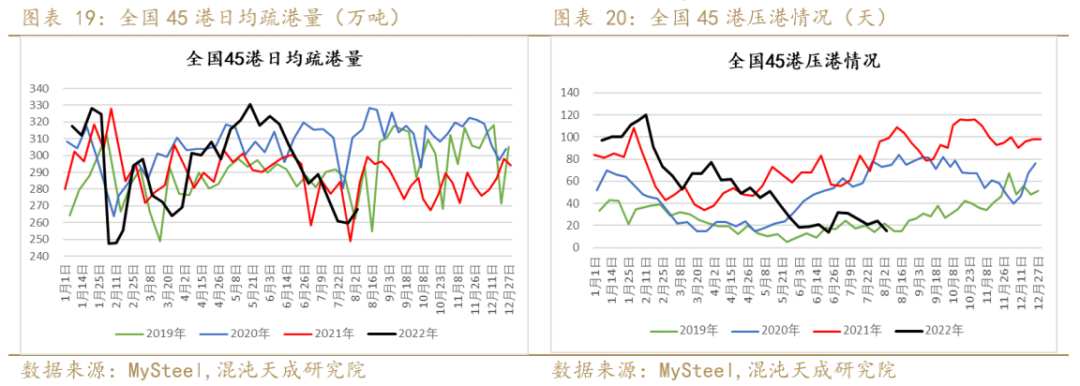

3. 疏港情况:本周日均疏港环比增加8.2万吨至268.04万吨,压港天数降9天至15天。

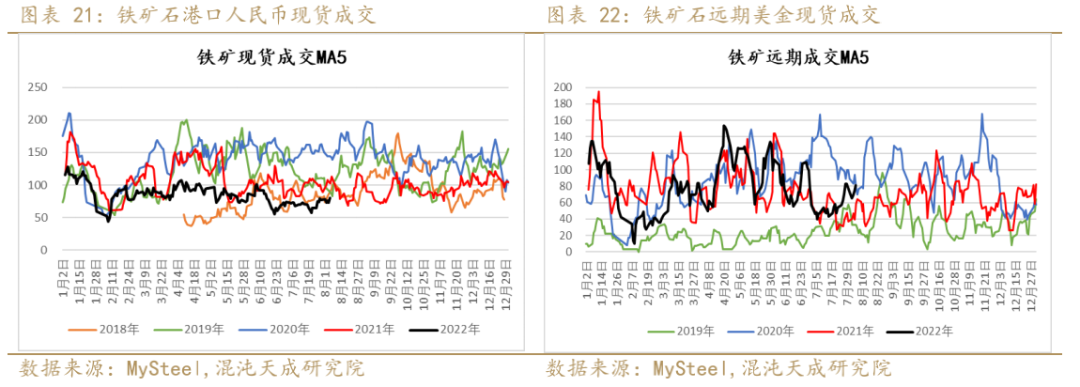

4. 成交情况:本周铁矿港口现货成交较上周变动不大,仍处同期低位,远期美元货成交先抑后扬。

三

铁矿库存

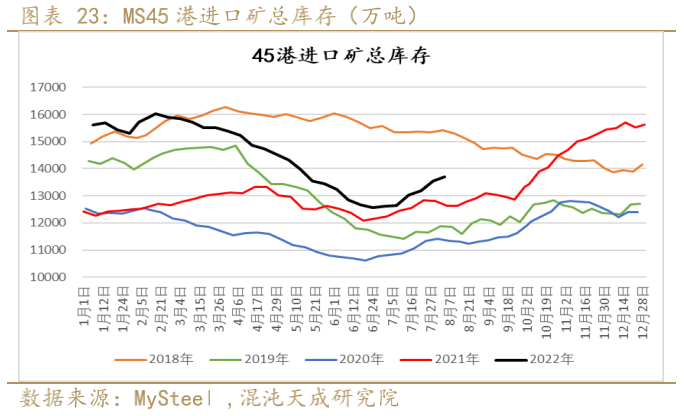

1. 总库存:尽管本周疏港量有所回升,但因到港增加,本周铁矿港口库存延续增势,45港总库存环比继续上升169.43万吨至13703.98万吨。

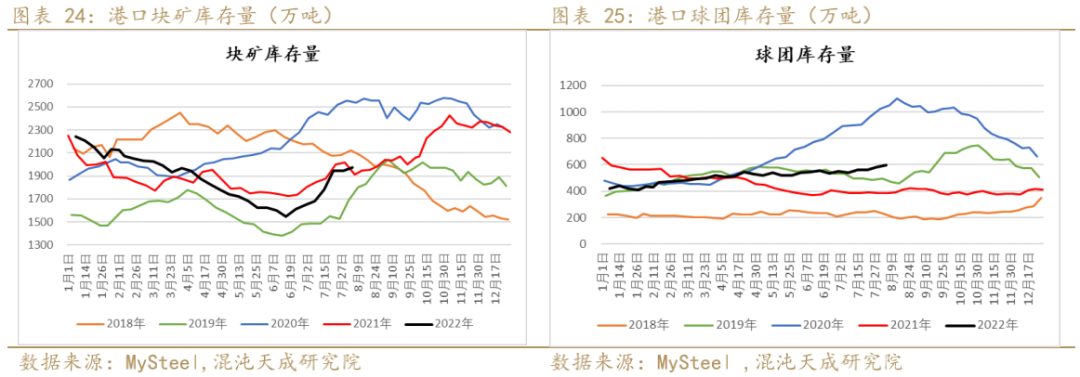

2. 分品种库存:块矿库存增加34.19万吨,增幅1.8%;球团库存增加18.9万吨,增幅3.3%。

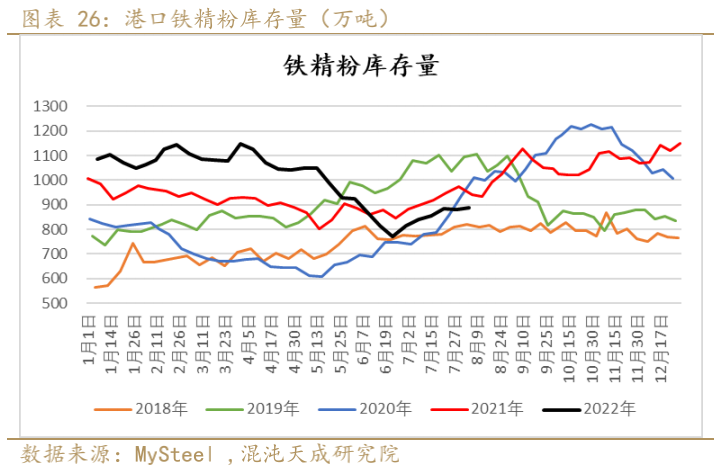

铁精粉库存环比增加5.15万吨,增幅0.6%。本周各品种库存都有不同程度上升,其中球团库存增幅最大。

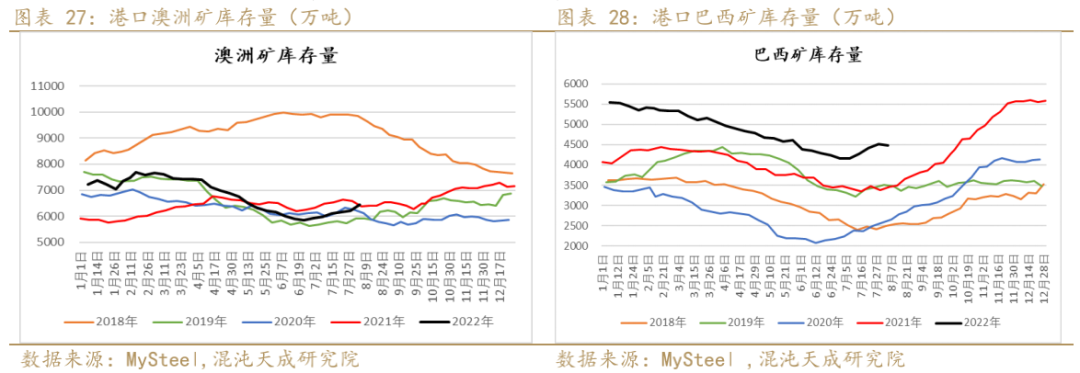

3. 澳巴库存:本周澳矿库存环比大幅增加245.28万吨,延续累库之势,已高于去年同期水平。巴西矿库存有小幅下降,环比减少32.79万吨,但仍处于近年同期的高位。

4. 国内矿库存:由于钢厂需求较差,国内样本矿山铁精粉库存环比继续增加37.28万吨。

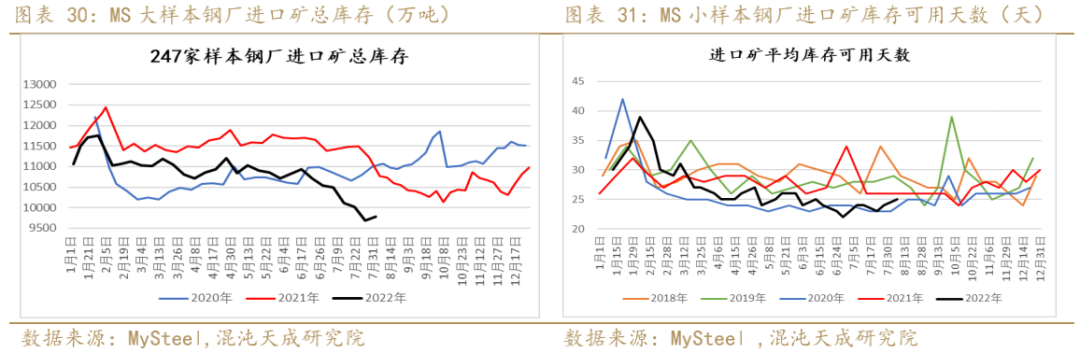

5. 钢厂库存:本周大样本钢厂进口矿总库存环比小幅增加105.81万吨至9790.13万吨,仍处同期低位;小样本钢厂进口矿平均库存可用天数继续增加1天至25天,处同期正常水平。

四

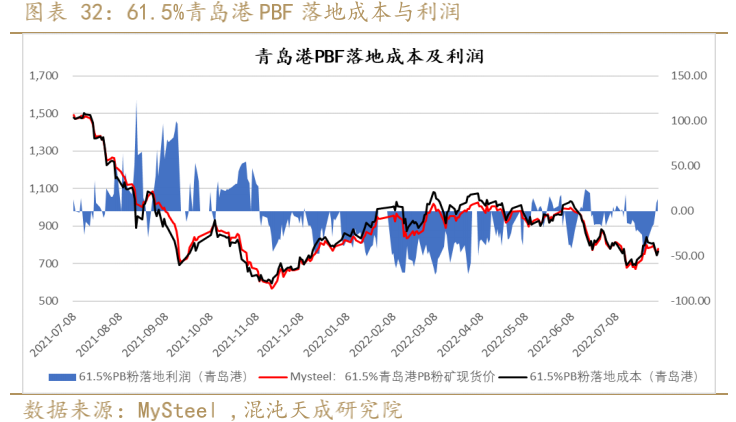

落地利润

本周普氏价格震荡回落,港口现货价格也有小幅下降,目前青岛港PBF落地利润再度转正,截至周五远期美元货落地利润为13.48元,较上周五-31.77元的利润增大45.25元。

第二部分 钢材市场

一

钢材供应

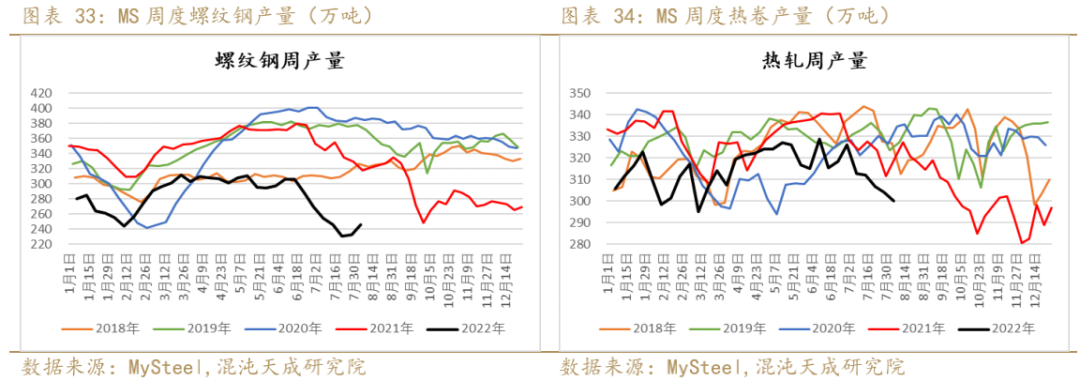

1. 本周螺纹周产量环比增13.22万吨至245.59万吨,同期热卷周产量环比下降4.11万吨。

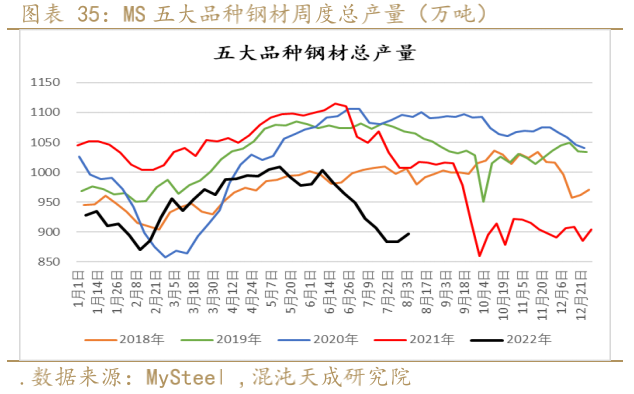

本周五大品种周产量环比增加14.03万吨至897.13万吨,但同比仍降110.07万吨。

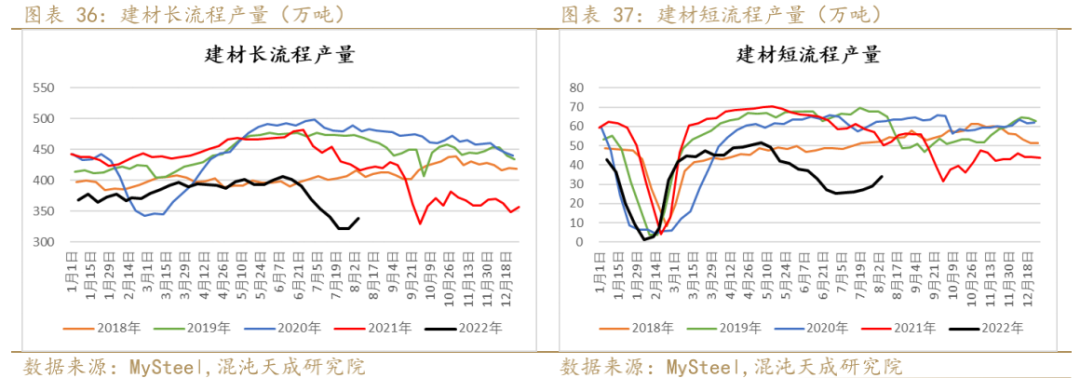

2. 本周建材长流程产量有所增加,环比增5.13%;短流程产量增幅扩大,环比增幅达16.44%。

二

钢材需求

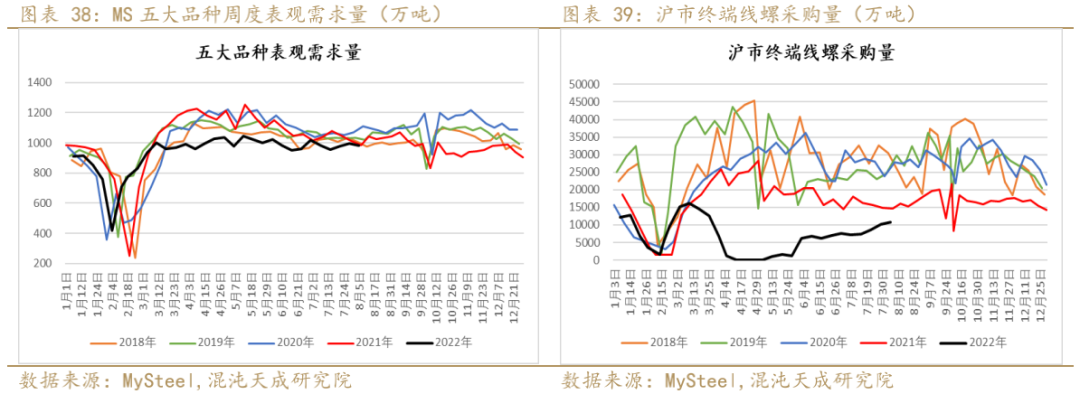

1. 周度需求:本周五大品种钢材表需略有回落,但沪市终端线螺采购量延续小幅增长。

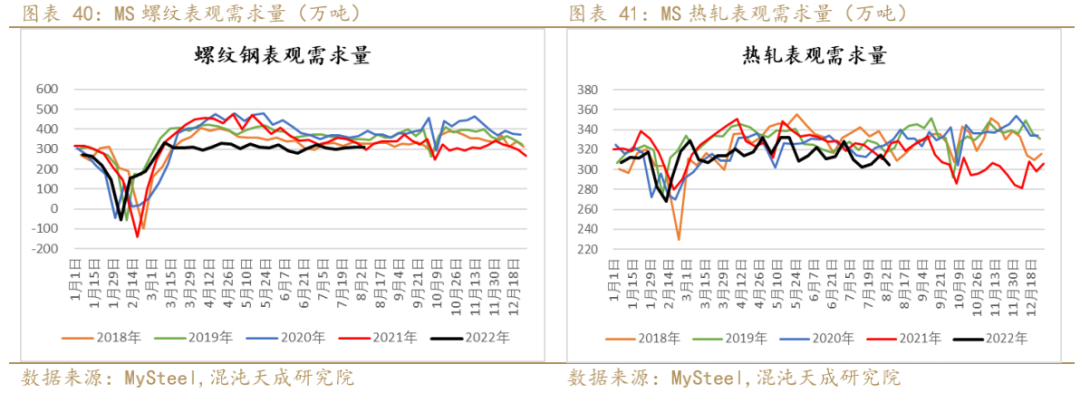

本周螺纹钢表需环比微增1.18万吨,同比也增4.4%;热轧表需环比降9.58万吨,同比降6.6%。

本周冷轧表需环比微降0.93万吨,中厚板表需环比微增0.06万吨,二者仍处同期高位。

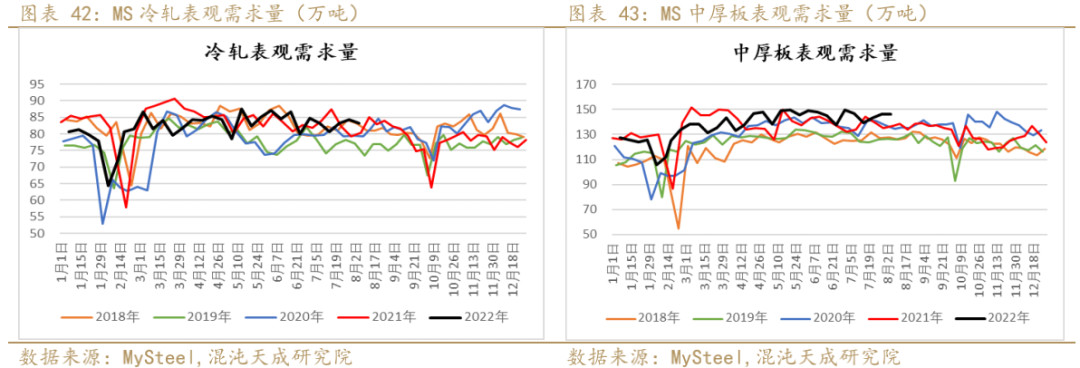

2. 现货成交:本周全国建材成交及钢银现货成交表现均有所回落,显示近期需求略有转弱。

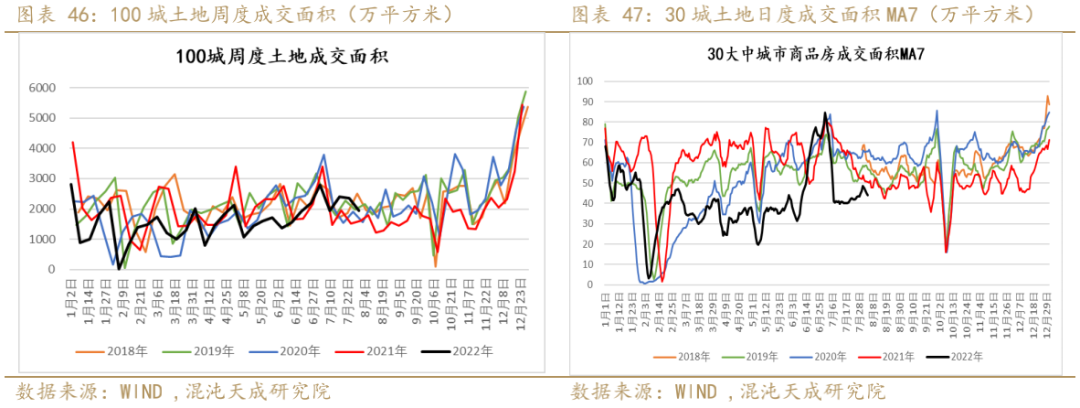

3. 土地及商品房成交:本周百城土地成交小幅回落,但处于正常区间;大中城市商品房成交先增后降,仍处同期低位水平,显示近期房地产市场表现依然不佳。

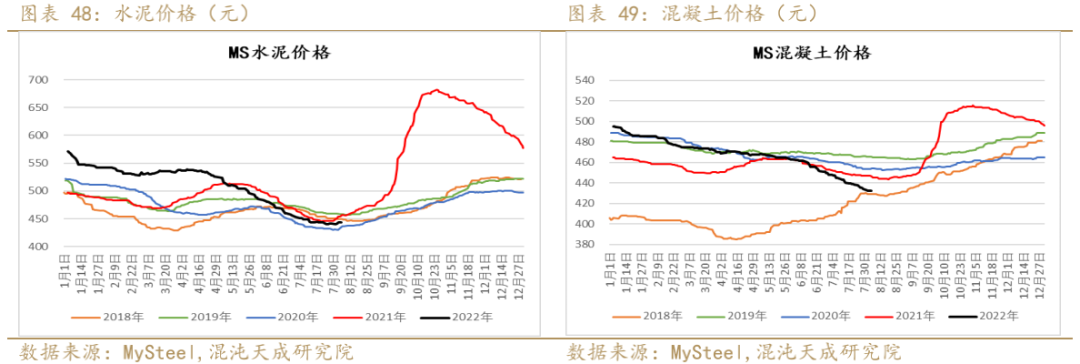

4. 水泥、混凝土价格:本周水泥市场价格继续小幅回升,混凝土市场价格跌势趋缓,显示近期终端工地对建材需求有企稳向好迹象。

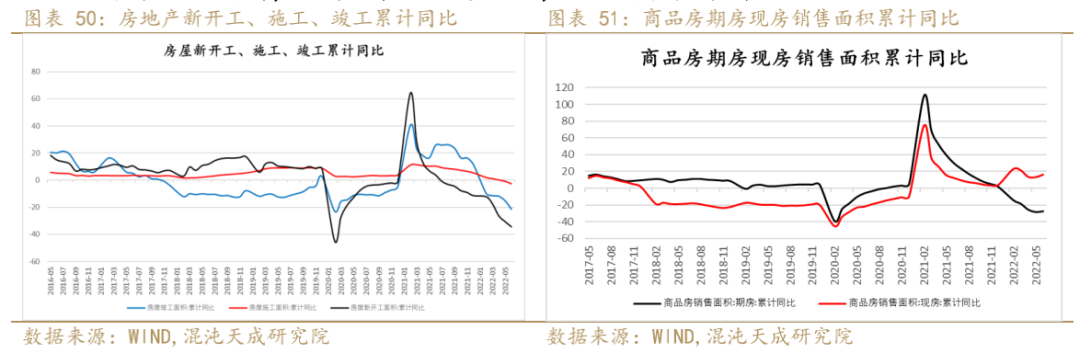

5. 房地产施工及销售:虽然6月商品房销售略有企稳,但1-6月房地产新开工、施工、竣工面积累计同比继续下滑,且同比降幅进一步扩大,整体6月房地产市场表现依然较弱。

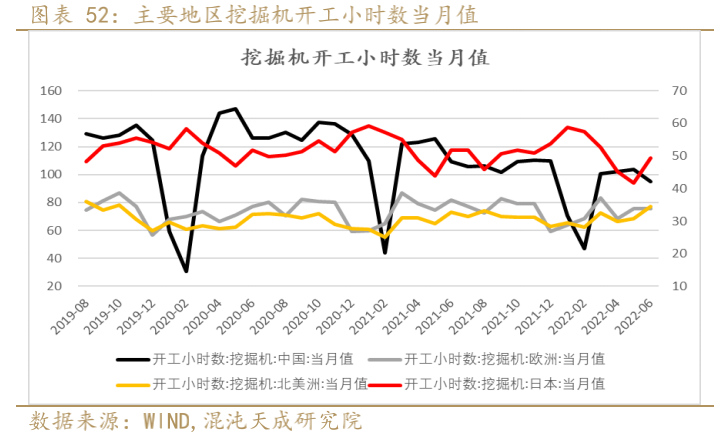

6. 挖掘机开工小时数:6月中国挖掘机开工小时数有所回落,仍处于近年同期最低水平。不过,6月日本和北美挖掘机开工小时数均有回升,欧洲挖掘机开工小时数基本持平。

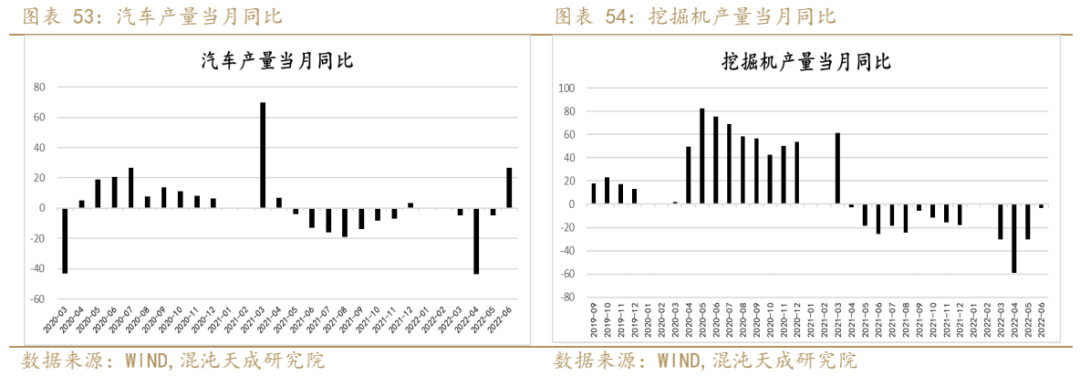

7. 汽车及工程机械:6月国内汽车产量同比增长26.8%,显示汽车产量有明显回升;6月挖掘机产量同比下滑3.4%,同比降幅进一步收窄,显示汽车、机械产量环比均有所改善。

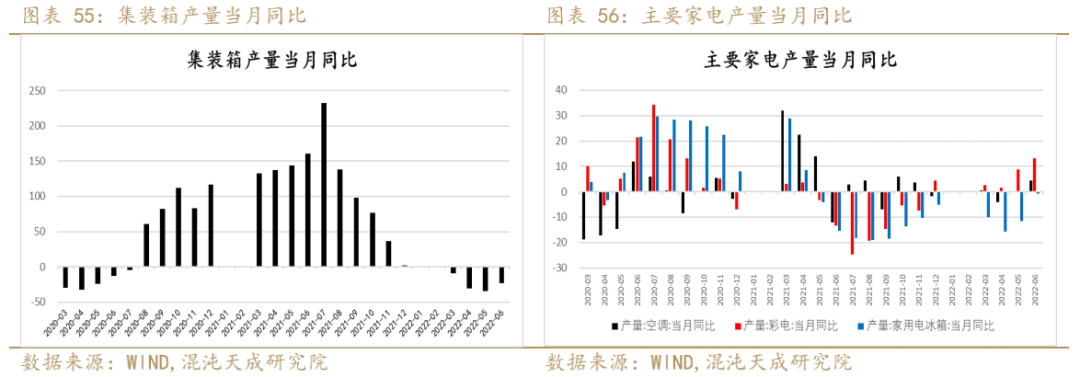

8. 集装箱及家电:6月集装箱产量同比下滑23.1%,家电除冰箱同比微降,其他同比均有增长。

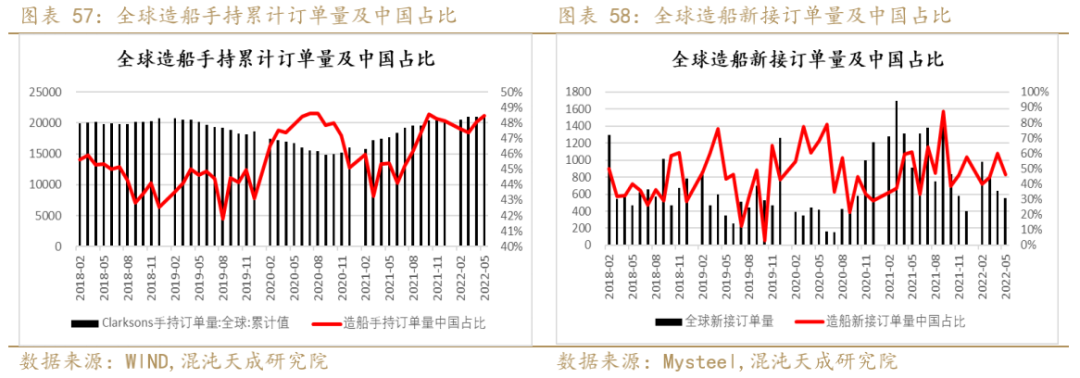

9. 船舶:1-5月中国手持造船订单量在全球占比升至48.5%,但新接订单量占比有所回落至46%。

三

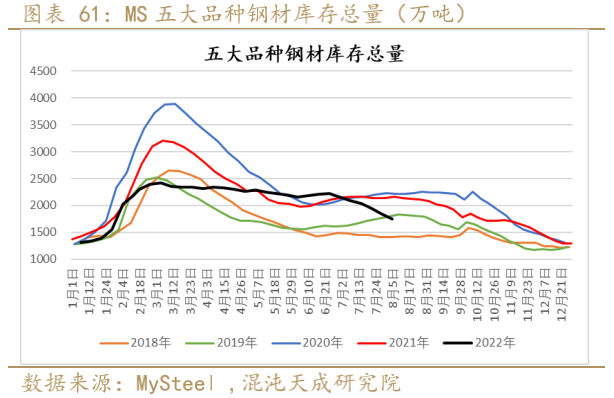

钢材库存

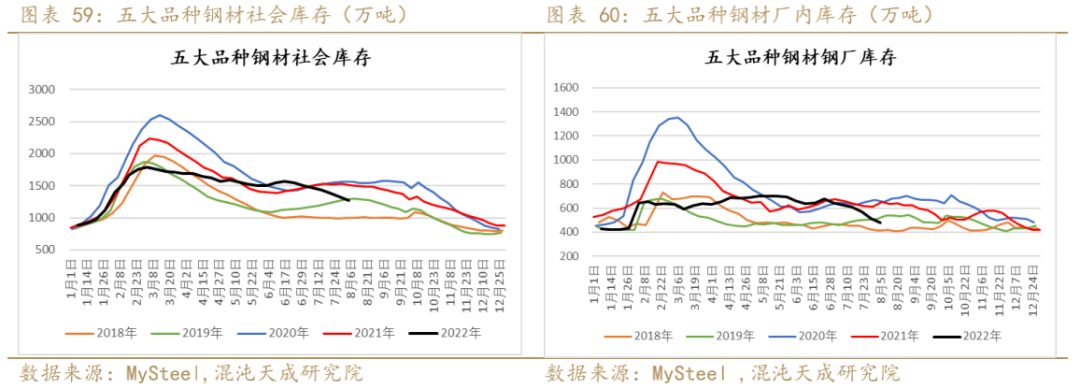

本周五大品种钢材社会库存环比下降48.3万吨至1273.27万吨,社会库存继续减少;五大品种钢厂库存环比下降38.66万吨至475.76万吨,钢厂库存也延续下降,二者降幅均有收窄。

本周五大品种钢材库存总量1749.03万吨,环比减少86.96万吨,同比下降408.96万吨。

四

钢材利润

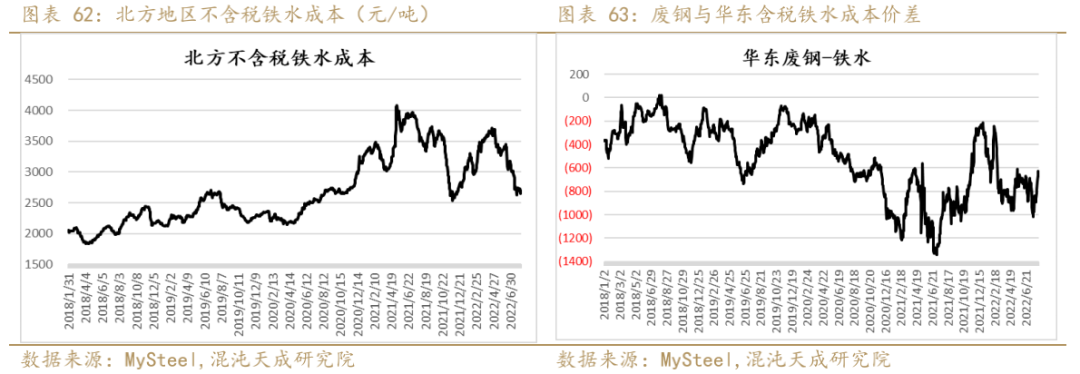

1. 铁水成本及与废钢价比较:本周北方铁水成本变动不大,环比上周微降3元至2696元/吨。由于废钢价格有明显上涨,废铁价差大幅收窄,目前长短流程的生产优势差距不大。

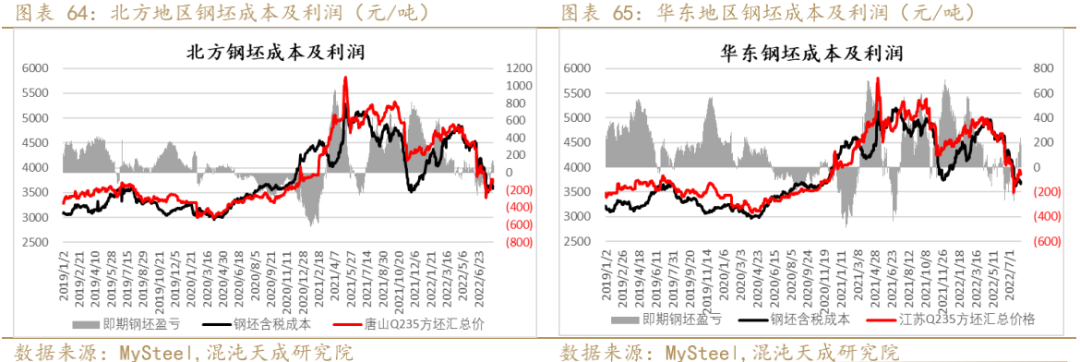

2. 钢坯成本及吨钢利润:本周钢坯成本变动较小,但受益于钢坯价格上涨,吨钢即期利润有所走扩,目前模型测算的北方及华东吨钢利润区间在50-200元。

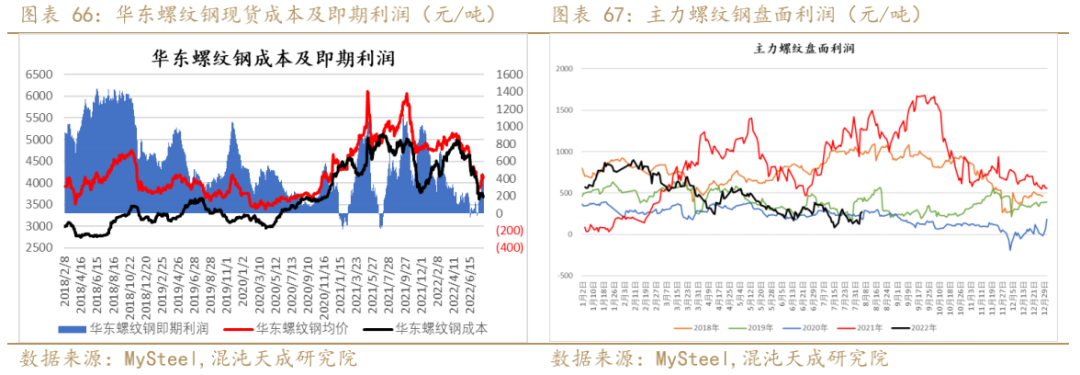

3. 螺纹钢现货及盘面利润:由于钢价涨幅依然大于成本涨幅,本周模型测算的北方及华东螺纹即期利润继续走扩,利润空间升至400-500区间,同期主力螺纹盘面利润也有小幅上升。

4. 热轧现货及盘面利润:由于北方热卷价格涨幅更大,本周模型测算的北方热卷即期利润转正,华东热卷即期亏损有所收窄。同期,主力热卷盘面利润小幅走扩,但仍处于同期低位。

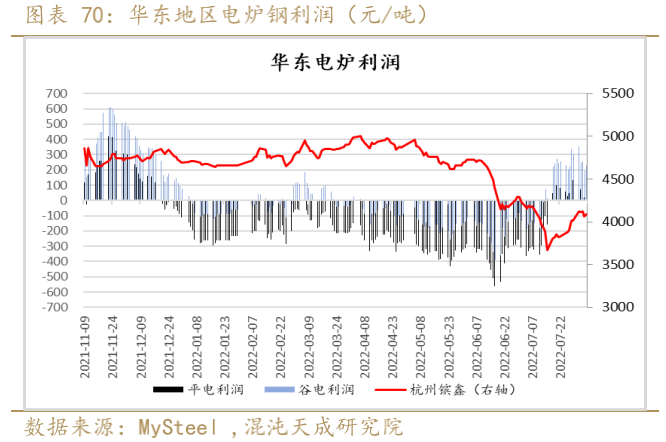

5. 电炉利润:因废钢价格上涨,本周电炉利润有所收窄,平电利润较上周下降83元至51元。

第三部分 钢矿期现货价格表现

一

铁矿期现数据

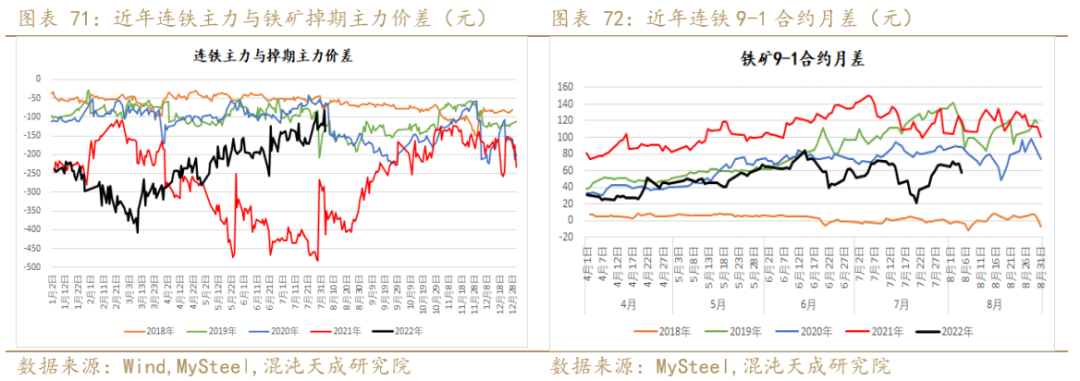

(1) 铁矿石内外盘价差与主力合约月差

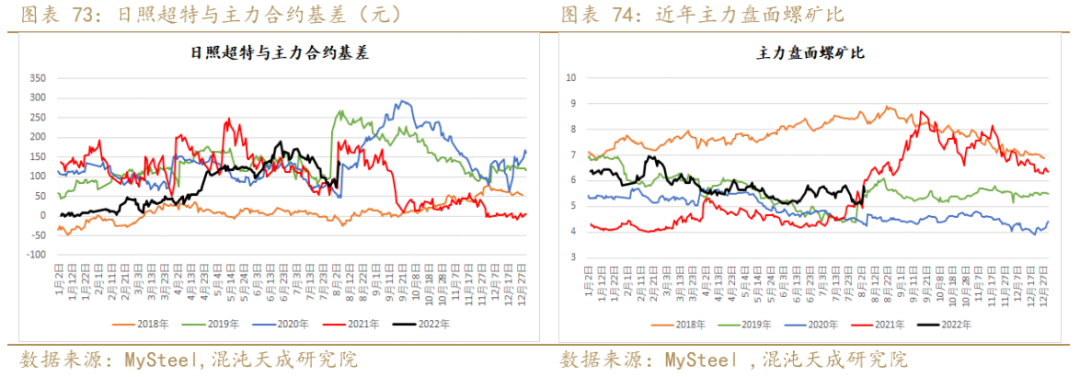

(2) 铁矿石主力基差及螺矿比

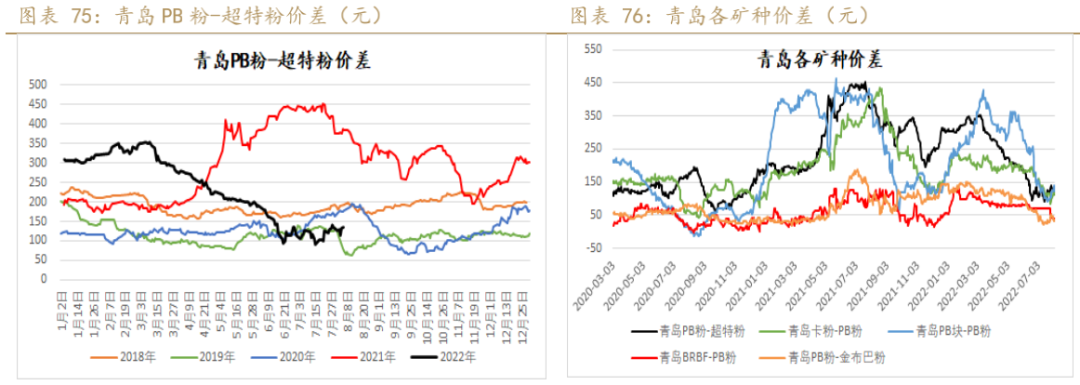

(3) 铁矿高低品价差

二

钢材期现数据

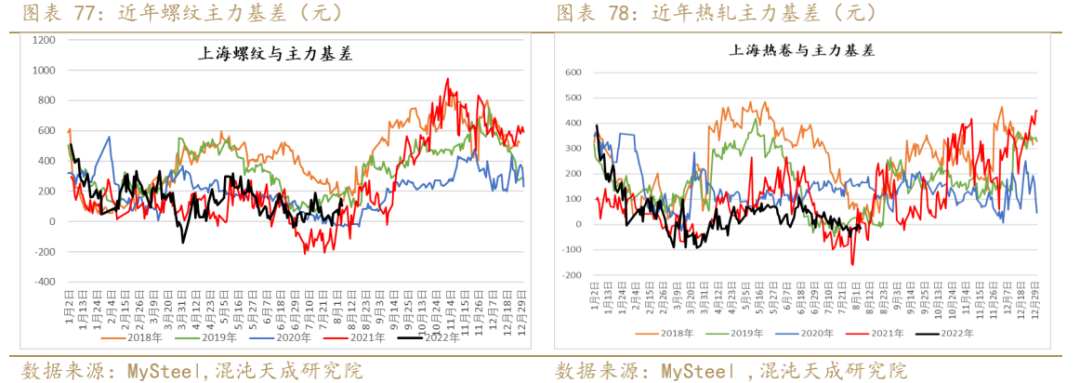

(1) 螺纹及热轧基差

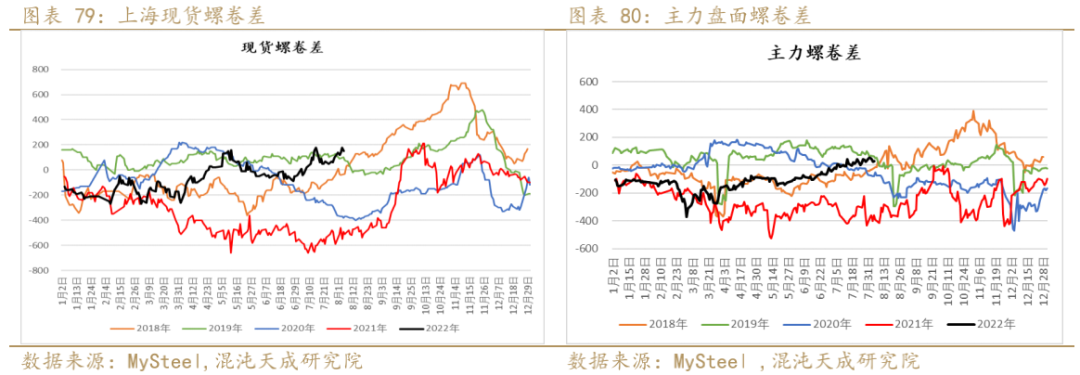

(2) 现货螺卷差与主力盘面螺卷差

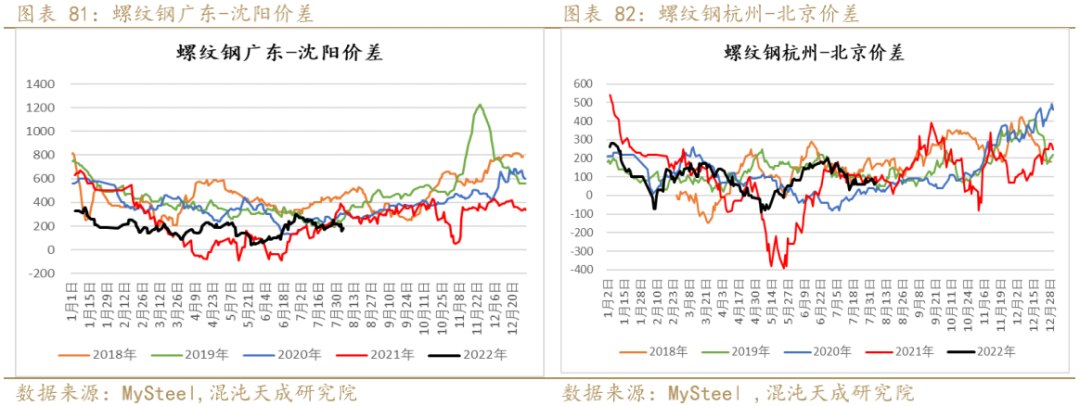

(3) 螺纹钢主要区域价差

第四部分 本周结论

尽管发运回升,但短期国内到港相对平稳,国内矿增量也不大,叠加钢厂盈利回升后复产预期增强,在铁矿厂库依然处于同期绝对低位的情况下,仍将有一定的采购补库需求,短期铁矿市场供稳需增格局未变,预计矿价可能延续震荡偏强的走势。

1) 供应端,近期全球铁矿发运持续回升,主要是巴西发运增长较大,澳洲发运仍有回落。受前期发运影响,近日国内进口矿到货稳中有升,国内矿产量变动不大,短期铁矿供应偏稳。

2) 需求端,本周铁水产量微增,钢厂复产低于预期,但随着钢厂盈利回升,下周复产可能增多,考虑到钢厂铁矿库存仍处低位,预计还将有一定的补库需求。

3) 库存端,厂库有小幅增加,港口库存及国内矿库存延续累库。

4) 利润端,美元货落地利润转正,显示国内需求相对强于国外。

尽管本周长短流程钢厂均有复产,但长流程产量回升不及预期,短流程产量提升较快,在钢厂盈利面扩大的情况下,预计下周钢材供应仍有望增加。需求方面,虽然近期受到地缘政治、疫情及美联储9月加息预期增强等影响,但随着地产市场再现利好,叠加淡季进入尾声,基建逐渐开始发力,建材消费预期依然向好。板材方面虽然受海外衰退出口不佳影响,但内需有望受益于汽车、家电消费刺激,整体钢材需求预期趋增。在供需双增,但复产进度不及预期的情况下,预计钢价走势有望延续震荡偏强。

1) 供应端,本周钢材产量有所回升,长短流程钢厂产量都有增长,短流程增幅较大,随着钢厂盈利面大幅提升,预计下周钢材供应仍有望继续增加。

2) 需求端,本周五大品种钢材表需变动不大,建材表需微增,热卷表需回落。尽管近期国内受地缘政治及疫情影响,叠加美联储9月加息预期增强,但政治局会议后,近期房地产市场利好再现,地产需求有望企稳回升,随着淡季逐渐进入尾声,叠加基建发力,后期建材需求依然向好。板材需求因海外衰退出口仍不佳,但内需有望受益于汽车、家电消费刺激,整体需求仍趋增。

3) 库存端,本周社库、厂库继续下降,但总库存降幅收窄。

4) 利润端,长流程利润扩大,短流程利润收窄,成材现货即期利润及盘面利润均有小幅提升。

工业品组:

联系人:徐妍妍

13764926897

xuyy@chaosqh.com

从业资格号:F3079492

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)