疫情冲击下,市场恐慌情绪引发全市场的抛售,金融市场和商品市场均出现大幅下跌,美元指数因为流动性危机而出现大幅上涨,从而加剧金融市场和商品市场的跌幅;严格的社交管控措施使得制造业和服务业均陷入停滞,经济和贸易活动陷入半停滞状态,全球经济陷入深度衰退中。欧美日等央行迅速推出超宽松的货币政策,以避免金融和商品市场出现更大的危机,避免流动性危机发展为金融危机,更是降低经济危机的程度;主要经济体政府亦采取积极的财政刺激措施,从需求侧调控经济,降低经济危机的影响;各主要经济体在下半年进入渐进复苏阶段,其复苏进展与本国疫情防控和相关政策密切相关。

因疫情、体制和政策目标不同,美欧日2021年经济政策将会出现分化,美联储的货币政策会相对稳定,超低利率保持不变,量化宽松政策相对稳定,而财政政策则会更加积极,不排除出现2万亿以上的财政刺激规模;欧洲继续深化货币政策的可能性大,财政政策则会保持稳定,进一步采取措施的可能性较小;日本货币政策和财政政策均有可调整的空间,但是财政政策的调整空间要大于货币政策的调整空间。

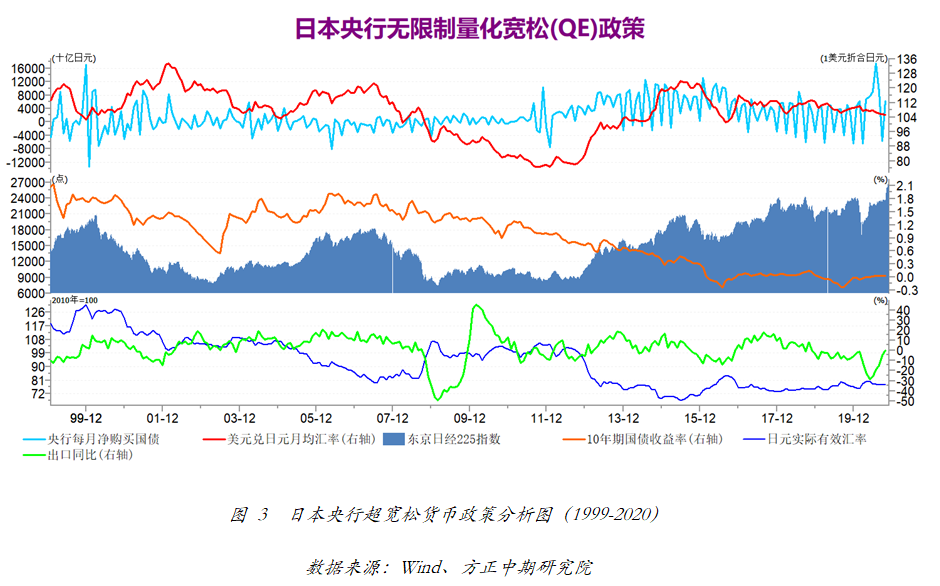

一、疫情冲击下 超宽松的经济政策层出不穷

(一)货币政策行动迅速 量化宽松无底线

疫情冲击下,市场恐慌情绪引发全市场的抛售,金融市场和商品市场均出现大幅下跌,美元指数因为流动性危机而出现大幅上涨,从而加剧金融市场和商品市场的跌幅;严格的社交管控措施使得制造业和服务业均陷入停滞,经济和贸易活动陷入半停滞状态,全球经济陷入深度衰退中。面对金融和商品等全市场的普跌、经济活动的停滞,欧美日等主要央行吸取2008年金融危机的教训,迅速推出超宽松的货币政策以避免金融和商品市场出现更大的危机,避免流动性危机发展为金融危机,更是降低经济危机的程度。

3月份,疫情在欧美等地全面爆发后,美联储率先连续两次紧急降息,将利率降到0-0.25%的超低水平,随后则开启了无底线的量化宽松政策,甚至破天荒的推出购买垃圾债的措施,9月份则推出新的货币政策框架。

欧洲央行利率已经处于较低的负利率状态,利率的调整因流动性陷阱而无法发挥其应有的效果,故欧洲央行加大量化大宽松力度,采取一揽子宽松货币政策,开展额外的长期再融资业务,不断加大抗疫购债规模,因二次疫情影响,欧洲央行在2020年12月份有再度加大量化宽松政策的可能。

日本央行同欧洲央行类似,因为流动性陷阱无法再度下调政策利率,故日本央行加大放宽货币政策力度,调整前瞻指引,允许无限量购债。新兴市场方面,俄罗斯央行、巴西央行以及印度央行则是多次降息,采取有限的量化宽松政策,来应对疫情冲击。

(二)财政政策紧跟货币政策步伐

货币政策通过调整货币供应量来影响供给,进而影响经济,而财政政策则是通过政府支出来影响社会总需求进而影响就业和经济活动;疫情冲击下,供需两端均陷入停滞冲击经济,因此需要货币政策和财政政策配合从供需两端来调节经济困境,达到刺激经济复苏的目标。各主要经济体货币政策无底线宽松情况下,财政政策亦伴随之。

美国方面,美国政府陆续推出四轮共三万亿美元的财政刺激计划,一方面为企业发放贷款,另一方面则是直接向民众发放现金,财政刺激措施效果非常明显,随着美国二次和三次疫情的爆发,第五轮万亿财政刺激措施本应该在2020年下半年迅速推出,但是因为大选的政治需要,两党分歧严重且互不相让,导致第五轮财政刺激措施被延后,这不利于疫情的防控与经济的复苏。

欧洲地区作为疫情第二阶段的核心,经济冲击且衰退程度最为严重,欧盟和欧洲各主要经济体则迅速采取财政刺激措施,欧盟陆续推出5400亿欧元的抗疫救助计划和7500亿欧元的欧盟复苏基金计划,并且1.8万亿欧元的预算和刺激方案依然在制定中;意大利、德国、法国等主要国家,均多次推出不同规模的财政救助与刺激措施。

日本政府的财政刺激规模亦是刷新历史,6 月12 日,日本内阁确定31.9 万亿日元的本财年内第二次补充预算案,加上与之配套的投融资涉及的资金规模,合计约117.1 万亿日元;日本经济刺激计划总规模将超过230 万亿日元,约占日本GDP 四成,日本财政刺激规模达全球前列,2020年财年预算规模将由102.7 万亿日元扩大至160 万亿日。印度、俄罗斯和巴西等新兴市场亦是多次推出不同规模的财政刺激措施,从需求端来调节和刺激经济。

二、疫情、体制与目标 美欧日经济政策分化

(一)联储货币政策相对稳定 财政政策更加积极

2020年,美联储采取超宽松的货币政策救金融和商品市场,救经济,3月份连续两次紧急降息累积150BP,将联邦基金目标利率降至0-0.25%的超低水平,并采取了无限量宽松政策,资产负债表规模从疫情前的4.2万亿迅速升至最高时的7.2万亿,涨幅达到80%,此外,还采取了隔夜回购和流动性互换等非常规的货币工具,在9月份更是调整了货币政策框架,提出平均通胀目标。可以说美联储的货币政策基本已经达到应有的货币政策目标,美联储官员亦是在不同的媒体或者渠道均表达出当前货币政策适宜的论调,我们认为美联储暂时没有进一步宽松的必要,2021年,美联储将会维持当前的超低利率不变,2022年则会视经济复苏情况进行调整,同时美联储将继续将2%的平均通货膨胀率作为长期通胀目标,2021年则会细化平均通胀率货币政策。

财政政策方面,美国政府四轮3万亿的财政刺激措施,已经在2020年7月底结束;二次疫情和三次疫情的爆发,第五轮财政刺激政策势在必行,本应该在下半年推出,但是因大选的政治考量,两党对于第五轮财政刺激规模和救助方向存在的分歧难以谈拢,从而导致第五轮财政刺激措施的难产;随着美国大选临近尾声,新一轮的万亿规模刺激措施将会在拜登入主白宫后迅速推出。

整体来看,2021年,美联储的货币政策会相对稳定,超低利率会保持不变,量化宽松规模则会响度稳定,而财政政策则会更加积极,新任财政部长耶伦将会推动财政政策进展,不排除出现2万亿以上的财政刺激规模。

(二)欧洲央行财政政策稳定货币政策大有可为

疫情冲击下的欧洲央行,在流动性陷阱困境下没有进一步的降息,而是采取一篮子量化宽松政策,开展额外的长期再融资业务,扩大QE购买规模,增加PEPP(疫情紧急资产购买计划)购买规模6000亿欧元至总规模1.35万亿欧元,修改前瞻指引,延长PEPP购债期限至2021年6月底,并将再投资期限延长至2022年底等;随着欧洲二次疫情的全面爆发,率先复工复产而进入经济复苏的欧洲经济受到冲击,欧洲央行或采取新一轮的货币政策刺激措施。欧洲央行行长拉加德表示,新冠疫苗的积极消息不会改变欧洲央行货币刺激方案,央行将在2020年12月“重新校准”刺激计划,采取所有的工具来应对疫情的反弹,要防止经济危机演变为金融危机。

财政政策方面,欧盟和欧洲各主要经济体则迅速采取财政刺激措施,欧盟陆续推出5400亿欧元的抗疫救助计划和7500亿欧元的欧盟复苏基金计划,并且1.8万亿欧元的预算和刺激方案依然在谈判中;意大利、德国、法国等主要国家,均多次推出不同规模的财政救助与刺激措施。

与其他主权国家不同,欧盟作为一个邦联组织,具备统一货币政策却没有统一财政政策,这在一定程度上给货币政策的效用最大化造成了障碍;而达成的7500亿欧元的欧洲经济复苏基金,则是欧盟财政联盟迈出了历史的一步,有助于欧盟的统一;但是欧盟财政政策依然处于松散状态,没有统一的机制,未来欧盟层面更大规模的刺激得以落地的可能性不大,以德法两国为首的欧洲国家需积极采用国家财政手段,推动一揽子刺激计划付诸实施,才能稳定国内经济形势。另外,对于谈判僵局中的1.8亿欧元的复苏基金计划,德国总理默克尔表示,欧盟与波兰和匈牙利有关援助基金的僵局还没有解决在望的迹象,后者誓言否决一项1.8万亿欧元 (合2.2万亿美元)的支出计划,该计划能够顺利通过的可能性相对较小,未来或将会持续谈判僵局中,或出现小规模的刺激法案。

2021年欧洲各国更多会依赖本国层面财政刺激,欧盟层面再出台大规模财政刺激政策的可能性不大,并且已经提出的1.8万亿欧元刺激计划仍陷如谈判僵局中。故2021年,欧洲继续深化货币政策的可能性大,财政政策则会保持稳定,进一步采取措施的可能性较小。

(三)货币政策和经济政策均有可调控空间

日本同欧洲央行类似,因为流动性陷阱无法再度下调政策利率,故日本央行加大放宽货币政策力度,调整前瞻指引,允许无限量购债,日本央行不断扩大紧急抗疫注资计划,规模从75万亿日元增加到110万亿日元,将无上限地提供充足的日元、外汇资金。10月29日日本央行公布的货币政策展望文件,日本央行在今年年底和明年将继续维持之前的货币工具稳定性,包括维持短期利率目标-0.1%、实现收益率曲线控制下的QQE以达到2%价格稳定目标,以及继续进行ETF和日本房地产投资信托J-REIT的购买进程,故日本宽松的货币政策在2021年将会持续,将会视经济复苏程度来进行调整。

财政政策方面,日本政府的财政刺激规模亦是刷新历史,6 月12 日,日本内阁确定31.9 万亿日元的年内第二次补充预算案,加上与之配套的投融资涉及的资金规模,合计约117.1 万亿日元;日本经济刺激计划总规模将超过230 万亿日元,约占日本GDP 四成,日本财政刺激规模达全球前列,2020年财年预算规模将由102.7 万亿日元扩大至160 万亿日。

疫情冲击,本已处于低位的社会总需求受到重大打击,内外需严重拖累经济,2021年能否恢复值得探究,尽管在疫情之前日本经济就已经债台高筑,但2021年日本政府采取更大规模财政刺激的可能性始终存在,当然也可能会延续执行2020年底公布的财政刺激政策。故我们认为日本货币政策和财政政策均有可调整的空间,但是财政政策的调整空间要大于货币政策的调整空间。

图8主要经济体2020年货币政策统计

数据来源:Wind、方正中期研究院

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)