来源:中衍期货 作者:中衍期货

研报正文

一、行情回顾

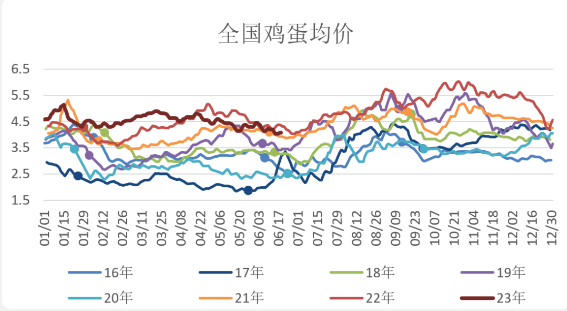

近期全国鸡蛋均价继续震荡走弱,主要是当前处于梅雨季,主产区蛋价出现较大跌幅,同时销区整体周内到货量波动较大,贸易商库存处于较低水平,养殖环节主动降库导致产区价格走弱,但主销区整体需求还是存在的,对后续蛋价形成一定支撑。

二、产能供给

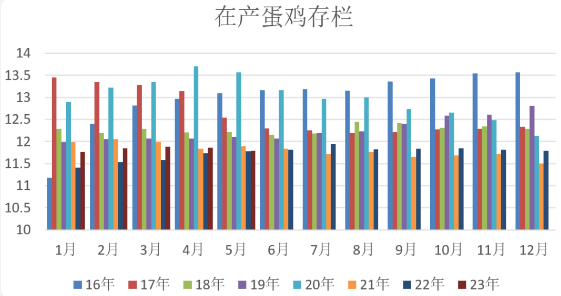

5月份在产存栏量环比略有减少,6月到8月之间新开产蛋鸡有增加,同时6月和7月待淘蛋鸡量也有增加,整体6月份在产蛋鸡存栏量大概率保持稳定甚至略有减少,而7月开始会有逐步增加态势,因此近期蛋价回落主要是梅雨季节性因素,存栏量反而对蛋价是由一定支撑的,梅雨季还将持续一段时间,同时蛋率也将回落,整体看近期存栏因素对蛋价有支撑,后续随着存栏增加将对蛋价有不利影响,另外中秋前后集中淘汰对在产存栏的影响。

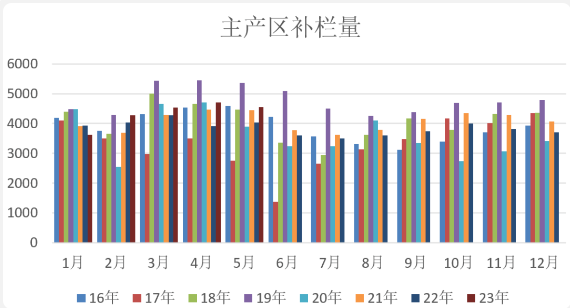

从现阶段主产区补栏情况看,5月份开始补栏量环比减少,而从种禽场和补栏季节规律看6月份开始补栏将有明显减少,所以9月份之后新开产蛋鸡将出现减少态势。

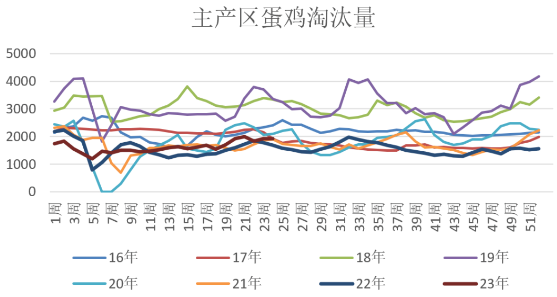

由于近两年疫情影响,养殖户普遍较为谨慎导致当前待淘老鸡存栏量整体偏低,虽然目前今年以来养殖利润尚可,但由于近期蛋价持续走弱加上前期补栏状况较好,导致实际淘汰出栏量整体略多,这也是当前在产存栏量保持稳定而没有增加的重要原因,而6月份待淘老鸡再次减少同时实际淘汰量增加,因此近期淘汰大概率导致6月份在产存栏减少。

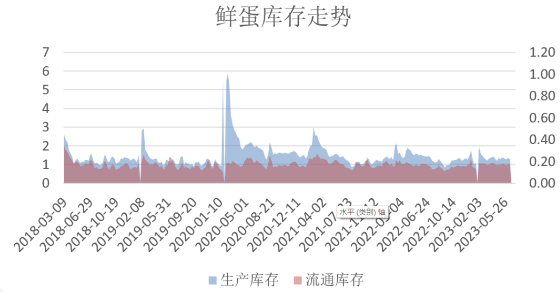

库存方面整体处于正常偏低水平,贸易商环节库存几乎处于今年最低水平,同时养殖户方面库存整体也不高,贸易商库存地主要由于近期梅雨季影响,因此倒逼养殖方面库存减少,如果度过梅雨季,终端和贸易商需求好转将拉动产区蛋价。

供应方面整体看当前鸡蛋产能并不多,同时6月份在产存栏大概率稳定甚至略有减少,7月份开始在产存栏逐步增加,同时由于中秋前后老鸡集中淘汰也将抑制届时在产蛋鸡的存栏量增幅。

三、消费需求

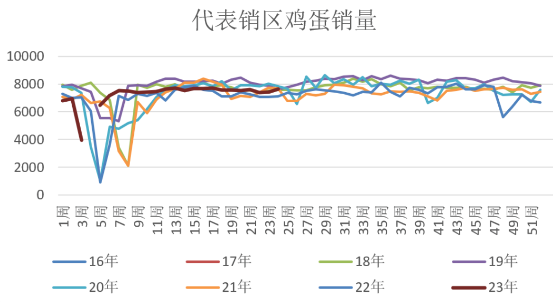

需求方面近期主销区销量有所好转,但考虑梅雨季和蔬菜价格走弱影响可能整体需求并不强,当前影响需求的主要是梅雨季节性因素,一旦梅雨季结束将需求好转将对蛋价有一定拉动。

四、行情展望

产业供需方面整体看,当前阶段鸡蛋产能并不高,6月份产能大概率保持稳定甚至略有减少,但当前蛋价震荡走弱主要反应梅雨季需求较弱,同时随着蛋率降低加上出梅后蛋价大概率将有一定好转。中秋前后集中淘汰将抑制在产存栏增幅,从五一节日需求看人们户外出行量明显增加,甚至超过2019年同期水平,因此中秋需求方面大概率要比2020年和2021年好。整体看中秋后蛋价底部大概率要在4.2上方。

鸡蛋期货近月合约近期持续走弱,而远月合约整体小幅反弹。具体看07合约甚至出现贴水状况,而08合约给出接近4200的价格明显存在低估,09合约目前在走节后逻辑,如果继续往下压也存在低估价值,而后续需求不确定反而提高价格区间,操作上可关注逢低做多机会。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)