一、豆类市场回顾

1、豆一市场回顾

2023年2月,豆一走出高位震荡,再度走强的走势。主要受到余粮较多,下游消化不畅的影响,限制涨幅。不过随着一号文件的发布,市场对后期补贴和收购政策有所预期,提振豆一的走势。

资料来源:博易大师

2、豆二市场回顾

2月,豆二走出了高位回落的走势。主要受到巴西豆丰产预期较强,阿根廷天气炒作降温的影响下,豆二走势偏弱。

资料来源:博易大师

3、豆粕市场回顾

2月,豆粕价格维持震荡。主要受到,到港大豆有限,油厂开机率有限,不过下游生猪主要以出栏为主,补栏意愿有限,限制下游的猪饲料需求。

资料来源:博易大师

4、豆油市场回顾

2月,豆油总体维持宽幅震荡的走势。虽然下游需求有所好转,不过市场担忧犹存,加上棕榈油的库存仍处在高位,限制油脂的反弹力度,总体豆油维持宽幅震荡的走势。

资料来源:博易大师

二、国际豆类基本面分析

1、美豆供应偏紧依然存在

美豆2022/23年度总体体现的供应仍偏紧,加上巴西去年也是大幅减产的情况,导致目前巴西陈豆出口有限,美豆的出口也受限。根据最新公布的USDA的报告显示,2月维持美国大豆产量以及出口等数据不变,产量预计为42.76亿蒲,比上年的44.65亿蒲减少4.2%;出口预计为19.90亿蒲,比上年的21.58亿蒲减少7.8%。美国农业部预测2022/23年度美国大豆期末库存为2.25亿蒲,较1月调高了1500万蒲。调高后的库存也处在近五年的最低点。2-3月份仍以进口美豆为主,偏低的美豆供应,支撑近月合约的价格。

数据来源:USDA 瑞达研究院

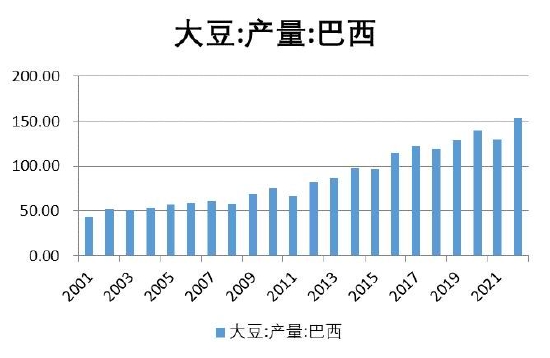

2、巴西丰产预期强烈

从另外一个中国主要大豆进口国巴西的情况来看,今年主要是以丰产为主。巴西国家商品供应公司(CONAB)公布的月度调查显示,2022/23年度巴西大豆产量将达到创纪录的1.529亿吨,较1月份的预期值调高了20万吨,因为单产提高。咨询公司StoneX表示,巴西2022/23年度大豆产量有望达到创纪录的1.542亿吨,高于1月初预期的1.5379亿吨。而根据美国农业部(USDA)最新的报告显示,巴西2022/23年度产量预计在1.53亿吨,预估和1月持平,较上年度的产量上调了18.1%。

数据来源:USDA 瑞达研究院

巴西的出口一般从3月开始增加,再考虑到船期要达到一个半月左右的时间,因此,丰产的巴西豆会对远月价格形成压制,而近月在到港量有限,美豆减产,美豆库存有限,巴西陈豆库存有限的背景下,预计维持偏紧的情况。

3、巴西收割以及销售进度偏慢

受天气因素的影响,巴西今年的收割进度偏慢。农业咨询机构AgRural表示,截至2月末,巴西农户已经收割了25%的2022/23年度大豆作物,主要生产州马托格罗索州田间作业进展迅速。较之前一周相比,收割率提升了八个百分点。上一年度同期巴西大豆收割率为33%。巴西咨询机构家园农商公司(PAN)发布的数据显示,截至2023年2月16日,巴西大豆收获进度达到24.78%,一周前为17.39%。作为对比,2022年同期为36.34%,过去五年的同期均值为27.62%。虽然收割进度偏慢无法改变巴西丰产的预期,不过短期的收割进度偏慢后影响后期的出口的进度,会对国内的供应压力的到来时间有所延迟,进一步支撑近月的价格而压制远月的价格。

从巴西的出口情况来看,分析机构Safras & Mercado发布的数据显示,1月份期间巴西农户销售2022/23年度大豆的步伐依然迟缓。由于巴西大豆收获速度缓慢,加上农户希望卖出更高价格,导致远期销售迟缓。此外,市场不稳定时农户也倾向于囤货惜售。1月份巴西新政府上台后,前总统支持者发起大规模抗议活动,冲击巴西国会。政治过渡动荡有可能影响巴西资产的价值,包括雷亚尔货币的汇率。短期的销售放缓,也是支撑近月合约的主要因素,压制远月的价格。

数据来源:新闻整理 瑞达研究院

4、阿根廷天气因素犹存

从阿根廷的情况来看,罗萨里奥谷物交易所(BCR)发布月报,将2022/23年度阿根廷大豆产量预期值调低到3450万吨,低于之前预估的3700万吨,这将是14年来的最低大豆产量。这也是迄今各家机构对阿根廷大豆产量的最低预期。2022年中期以来阿根廷遭遇60年来的最严重干旱,导致小麦产量减半,大豆和玉米的播种和生长也受到影响。1月该交易所已经将阿根廷大豆产量调低1200万吨。交易所表示,不幸的是,正如1月报告所警告的那样,大豆弃收面积大幅调高,特别是二季大豆。由于作物状况不佳,1600万公顷大豆种植面积将有100万公顷无法收获。作为参考,美国农业部(USDA)将阿根廷大豆产量调低了450万吨,从1月预期的4550万吨调低到4100万吨,和布宜诺斯艾利斯谷物交易所当前预测值一致。

数据来源;USDA 瑞达研究院

5、巴西丰产可弥补阿根廷减产幅度

从长期来看,巴西的丰产可以弥补阿根廷产量的下滑。根据USDA的报告显示,巴西的产量增长从去年的1.295亿吨,增长至今年的1.53亿吨,增幅达到18.14%,而阿根廷的产量回落从去年的4390万吨,回落至今年的4100万吨,回落幅度达到6.6%。因此,巴西的涨幅更加明显。从全球的情况来看,根据最新的报告显示,全球大豆产量从去年的3.58亿吨,上涨至今年的3.83亿吨,涨幅达到6.9%,涨幅虽然没有达到1月预估的8.35%,不过总体仍保持增长的态势。因此,从数据来看,虽然今年阿根廷仍继续受到拉尼娜的气候影响,出现减产,且减产幅度高于去年的水平。但是和去年不同的是,今年巴西的产量明显恢复,丰产预期较强,部分弥补了阿根廷减产的影响,使得全球大豆产量增加,供应有所恢复,库存也开始呈现累积的状态。因此,对豆类的影响应该是近多远空的影响。

数据来源:USDA 瑞达研究院

三、国产大豆基本面分析

1、一号文件继续推进油料种植

今年一号文件继续提出深入推进大豆和油料的产能提升工程,并扎实推进大豆与与玉米带状符合种植等方式,进一步提升产能。由于目前生猪价格处在低位,而国产豆主要用于食用,因此扩种的豆类制品可能与肉制品形成竞争,而在生猪价格偏低的背景下,豆制品受到冲击,消费需求受限,因此可能对盘面形成一定的压制。不过此消息此前市场也有所预期,因此影响预计有限。市场后期更多关注玉米大豆的生产者补贴的问题。

2、粮库收购释放积极信号

随着春节假期氛围逐渐退去,年后东北产区黑龙江省储率先开启采购模式,中储粮紧随其后。绥棱直属库也于2023年2月17日再次开库,收购价格保持不变。截至目前为止,中储粮竞价销售次数减少,采购次数增加。政策层面连续释放积极信号,带动企业收购积极性提高。

3、余粮仍较多下游需求不振

不过,天气变暖,东北地区冰雪融化,豆农手中余粮储存困难;外加春耕临近,部分地区豆农已开始准备,或急于资金回笼;届时大量豆源集中抛售,市价恐难保证,或有走低风险。加上从下游需求来看,今年蔬菜、肉蛋、禽类价格便宜,对于豆制品市场打击较大,且当前社会人们饮食习惯逐渐发生转变,豆制品的需求或将逐年减弱。所以,今年豆制品消费淡季或将提前到来,届时豆市或呈现“无人问津”的态势。

4、进口压力预计有限。

从国内的进口情况来看,据Mysteel农产品团队初步统计,2月大豆到港量预计702万吨,3月进口大豆到港量预计650万吨;而近期的排船情况显示,截止到2月9日当周,美国大豆对华出口装船110.73万吨大豆,美豆出口已进入淡季,也接近出口尾声,所以市场出口关注焦点转向巴西,受巴西目前收割进度影响,2月份以来巴西港口对中国已发船总量为178.4万吨,较上一期(2月6日)增加120万吨;但同比去年同期减少57.8万吨,减幅24.47%;阿根廷方面对中国暂无大豆排船计划。

数据来源:Mysteel 瑞达研究院

四、豆粕基本面分析

1、豆粕库存压力暂时有限

豆粕方面,从国内豆的情况来看,根据中国粮油信息中心的数据显示,近期大豆到港较少,油厂开机率下滑,库存过去两周累计减少109万吨。监测显示,截至上周末,全国主要油厂进口大豆商业库存419万吨,比上周同期减少46万吨,比1月同期增加39万吨,比上年同期增加71万吨。受部分油厂断豆影响,本周国内大豆压榨量将继续下调。据Mysteel农产品对全国主要油厂的调查情况显示,上一周国内123家油厂大豆实际压榨量为181.86万吨,开机率为52.56%;预计本周国内油厂开机率继续下降,油厂大豆压榨量预计167.62万吨,开机率降为48.44%。部分油厂因断豆或者胀库停机,检修计划亦有存在,加上豆粕库存偏高,短期开机率逐步下降走势。国内豆粕库存略有增加。上周下游提货需求一般,豆粕库存继续增加。2月17日,国内主要油厂豆粕库存62万吨,比上周同期增加1万吨,比1月同期增加12万吨,比上年同期增加25万吨,比过去三年同期均值增加14万吨。此前养殖亏损导致饲料消费需求疲软,本周猪价企稳回升,二次育肥陆续进场,加之油厂开机下调,后期豆粕供应压力有所减弱。

数据来源:中国粮油商务网 瑞达研究院

数据来源:中国粮油商务网 瑞达研究院

2、二次育肥和压栏再次增加 增加猪饲料需求

从生猪的供应方面来看,春节过后,在生猪价格经历了一轮下跌以后,价格基本跌至成本线之下,市场悲观气氛蔓延。因此,收储消息犹如雪中送炭一般,给市场信心,市场压栏惜售的心态开始增强。另外,节前养殖端生猪集中出栏,节后市场空栏率升高,猪价低位带动下,二育补栏陆续进场,抢占屠宰企业标猪资源。且随着天气的转暖,市场上猪的比例逐渐升高,抓仔猪补栏的积极性有所提升,提振生猪的饲料需求。

据中国饲料工业协会公布的数据显示,据样本企业数据测算,2022年全国工业饲料总产量30223.4万吨,比上年增长3.0%。其中,配合饲料产量28021.2万吨,增长3.7%;浓缩饲料产量1426.2万吨,下降8.1%;添加剂预混合饲料产量652.2万吨,下降1.6%。分品种看,猪饲料产量13597.5万吨,增长4.0%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量8925.4万吨,增长0.2%;反刍动物饲料产量1616.8万吨,增长9.2%;水产饲料产量2525.7万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量223.3万吨,下降7.2%。从销售方式看,散装饲料总量10703.1万吨,比上年增长18.5%,占配合饲料总产量的38.2%,提高4.8个百分点。

数据来源:Wind 瑞达研究院

3、豆粕虽有替代 不过程度有限

最新的中央一号文件提出,深入实施饲用豆粕减量替代行动。去年豆粕价格处于往年高位,我国也推进了豆粕减量替代工作。据Mysteel统计,2022年我国豆粕消费总量达到6864.09万吨,较2021年下降229.42万吨,减幅3.23%。2021年我国豆粕消费总量达到7093.51万吨,较2020年下降84.69万吨,减幅1.18%。我国连续两年豆粕消费量有所下滑,一部分原因来自于豆粕减量替代的有效推进。但作为替代豆粕的其他杂粕毒素含量高、饲料利用率低、蛋白含量低等缺点,仅有大型饲料集团企业可以做到较好替代,中小型饲料企业仍然只能选择豆粕作为蛋白饲料原料的主要成分。

五、豆油基本面分析

1、豆油需求有所回升 宏观原油多空交织

从供应端来看,巴西大豆的丰产预期虽然愈演愈烈,但同样阿根廷方面由于干旱的影响,减产的预期也在同样发酵,这一切似乎在相互冲突,但春节期间原料的进口却因洋流以及装卸缓慢等影响,2-3月大豆的供应有所减少,这就造成了短期的供应偏紧的局面。短期的缺豆导致油厂开机率下滑,以及部分油厂有检修的计划,也导致短期的供应压力有限。从需求方面来看,面对阳康后经济的崛起,以及今年春节前后海南、三亚旅游业得到复苏,市场对于下游的需求给足马力。从库存方面来看,上周油厂开机率大幅回升,下游提货排队较为普遍,油厂库存略有下降。监测显示,2月14日,全国主要油厂豆油库存68万吨,比上周减少1万吨,月环比减少3万吨,比上年同期减少13万吨。春节过后经济恢复预期较强,下游备货需求增加。

数据来源:中国粮油商务网 瑞达研究院

从宏观面来看,据CME“联储观察”:美联储3月加息25个基点至4.75%-5.00%区间的概率为76.0%,加息50个基点至5.00%-5.25%区间的概率为24.0%;到5月累计加息25个基点的概率为0.4%,累计加息50个基点的概率为75.7%,累计加息75个基点至5.25%-5.50%区间的概率为23.9%。美联储加息终点预期抬升。原油方面,尽管西方针对原油和成品油贸易实施制裁,但俄罗斯近几个月的油品产量和出口要比预期好得多。统计数据显示,2023年1月俄罗斯原油产量仅略低于俄乌战争前16万桶/日,同期俄罗斯原油出口量达820万桶/日,甚至环比有所回升。短期市场供需格局本身在改善。不过,原油还没有到趋势性大跌的阶段,目前还是看震荡,对油脂的价格影响有限。

2、马棕产量下降 出口有所恢复

马来西亚南部棕果厂商公会(SPPOMA)数据显示,2月1-20日马来西亚棕榈油产量环比下降4.17%,其中鲜果串(FFB)单产环比增加1.09%,出油率(OER)环比下降1%。从数据来看,马棕高频数据显示前20天的产量增幅开始出现回落,低于前15天的情况(总体表现为增长)。从季节性来看,马棕2月为全年产量低点,随后产量开始恢复,至5月开始进入高产季。目前市场普遍担忧2月底马来和印尼可能面临天气因素带来的洪水,可能使得产量受限,关注后期天气的影响。

从高频的出口数据来看,根据船运调查机构SGS公布数据显示,马来西亚2月1-20日棕榈油出口量为712740吨,较1月1-20日出口的654888吨增加8.8%。根据船运调查机构ITS公布数据显示,马来西亚2月1-20日棕榈油出口量为784105吨,较1月1-20日出口的589308吨增加33.1%。两家船运机构的环比增幅虽然不同,不过总体表现为增长。体现出斋月到来之前,市场有一定的进口需求。不过需要关注的是,目前印度和中国的棕榈油库存都处在高位,限制棕榈油的进口需求。且目前从绝对量来看,马棕的出口还处在相对低位,限制马棕库存的消化。

数据来源:ITS 瑞达期货研究院

3、菜油库存小幅下降

菜油方面,据Mysteel调研显示,截止到2023年2月17日,沿海地区主要油厂菜籽库存为30.4万吨,较前周减少13.1万吨;菜油库存为1.8万吨,较前周减少0.18万吨。因巴西大豆运费高昂,农户惜售,再加上霜降将导致正在生长的阿根廷大豆受到损害,美豆仍有继续上涨的可能,对郑油形成支撑。

数据来源:Mysteel 瑞达研究院

六、基差与价差分析

从豆粕基差的情况来看,基差有小幅回落。截止2月21日,豆粕张家港地区与期货主力合约基差在663元/吨。基差维持在相对高位,主要还是表现为供应偏紧。后期随着巴西豆逐步开始到港,基差或有回落的可能。

数据来源:同花顺 瑞达研究院

从豆粕的近远月价差情况来看,截止2月21日,豆粕5-9月价差为-22元/吨。总体处在近几年中线的位置。虽然短期有所走弱,不过受到近月供应偏紧,而远月供应偏宽松的预期,后期价差或有走强的可能。

数据来源:WIND 瑞达研究院

从豆油的基差来看,截止2月21日,张家港豆油与主力合约基差为892元/吨。豆油基差保持稳定,虽然较前期有所回落,不过没有进一步的下调,而是有所企稳。豆油的基差企稳,预计还是与豆油目前库存水平偏低,加上进口量有限,限制了豆油的供应水平。

数据来源:同花顺 瑞达研究院

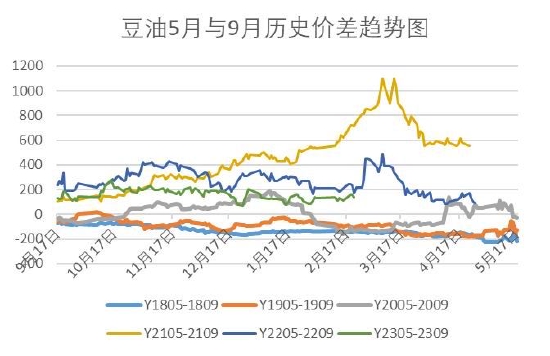

从豆油的近远月价差来看,截止2月21日,豆油的5-9价差为140元/吨。近远月价差基本保持稳定,暂时没有明显的趋势性。

数据来源:WIND 瑞达研究院

七、资金面及期权分析

1、资金面分析

从豆粕的前20名持仓情况来看,截止2月21日,品种净持仓为158751手。总体表现为空头占优。不过总体净持仓保持稳定。不过从资金面来看,资金面有所增加,显示多空争夺较为激烈,暂时可能维持震荡。

数据来源:WIND 瑞达研究院

数据来源:WIND 瑞达研究院

从豆油的前20名持仓情况来看,截止2月21日,品种净持仓为17411手。总体表现为空头占优,从趋势上来看,净空单有所下降。结合资金面,资金有流入的迹象,预计与空头离场,多单入场有所,利于价格的上涨。

数据来源:WIND 瑞达研究院

数据来源:WIND 瑞达研究院

2、豆粕期权分析

受豆粕期货价格走势震荡的影响,豆粕看涨期权的价格也趋于震荡。截止2月21日,豆粕平值期权m2305-C-3850,收盘价位90,较月初收盘价196.5,跌幅54%。后期豆粕预计以维持震荡,暂时观望。

数据来源:WIND 瑞达研究院

八、总结与展望

豆一:国产豆方面,今年一号文件继续提出深入推进大豆和油料的产能提升工程,并扎实推进大豆与与玉米带状符合种植等方式,进一步提升产能。不过此消息此前市场也有所预期,因此影响预计有限。市场后期更多关注玉米大豆的生产者补贴的问题。另外,截至目前为止,中储粮竞价销售次数减少,采购次数增加。政策层面连续释放积极信号,带动企业收购积极性提高。不过,天气变暖,东北地区冰雪融化,豆农手中余粮储存困难;外加春耕临近,部分地区豆农已开始准备,或急于资金回笼;届时大量豆源集中抛售,市价恐难保证,或有走低风险。总体来看,政策面利好的预期,不过供应仍偏宽松,加上需求不振,限制豆一的反弹高度。

豆二:进口豆方面,从进口国来看,美豆产量有限,库存压力不高,加上巴西陈豆库存有限,出口不多,也限制短期的供应。再加上短期巴西虽然处在收割季,但是受天气影响,收割进度明显偏慢,限制短期的出口进度。另外,阿根廷的天气炒作导致的减产持续存在,对短期的豆价有明显的支撑。从长期来看,随着南美豆的收割,大豆到港量恢复,大豆以及豆粕库存也进入累库的周期,加上巴西丰产预期较强,从数据来看,巴西的增产也可以弥补阿根廷的减产的情况,全球预计产量恢复,库存累积,因此预计远期的价格依然偏弱。

豆粕:从供应端来看,受到港量有限的影响,油厂断豆停机现象开始显现,导致油厂的开机率下降,豆粕的供应压力有所下降。从豆粕的库存水平来看,目前处在相对偏高的位置,不过随着猪价的下跌,二次育肥以及压栏入场,豆粕的饲料需求有所抬升,或利于豆粕库存的消化。后期重点关注大豆的到港情况,油厂的开机情况,以及下游二次育肥的入场情况。短期供应偏紧的情况暂时难以改变,豆粕维持近强远弱的预期。

豆油:从供应方面来看,短期供应依然偏紧,大豆受洋流以及运输等因素的影响,2-3月份到港量有限,限制油厂的开工率,加上豆油的库存还是处在相对偏低的位置,利于豆油价格的上涨。另外,从需求来看,随着疫情防控的放开,下游复工复产,加上学校开学等利好因素的支撑,豆油的消费或有一定的恢复。从宏观面来看,美国加息结束进程步入倒计时,利好商品价格,不过从原油的价格来看,美欧对俄的制裁似乎并没有明显降低原油的供应,油价仍维持震荡,暂时对油脂的影响有限。综合来看,豆油短期供需两面均有利好支撑,支撑豆油的价格,不过远期面临供应面的压力,预计反弹力度有限。

操作建议:

1、投资策略:

建议豆一2305合约在5400-5700元/吨高抛低吸,止损各50个点。

建议豆二2305合约在4400-4600元/吨高抛低吸,止损各50个点

建议豆粕2305合约在3600-4000元/吨高抛低吸,止损各50个点。

建议豆油2305合约在8600-9200元/吨高抛低吸,止损100个点

2、套保策略

截至2月27日,江苏张家港43%蛋白豆粕现货价格为4310元/吨,期货M2305合约收盘价3825元/吨,对应基差为485元/吨。上游企业根据盘面利润、装船情况在4000元/吨上方进行做空套保,止损4050元/吨,下游企业在豆粕3600元/吨区间择机入场建立虚拟库存,止损3550元/吨。

江苏地区一级豆油现货价格为9750,期货Y2305合约收盘价为8882元/吨,基差为868元/吨。上游企业根据盘面利润、装船情况在9200元/吨上方进行卖出套保,止损9300元/吨,下游低库存企业在8600元/吨适度买入套保,止损8500元/吨。

3、期权操作

考虑到豆粕价格可能有所震荡,可以考虑卖出浅虚值的豆粕看涨期权,M2305-C-3700。

瑞达期货 王翠冰

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)