一、尿素市场行情回顾

2月份,郑州尿素期价波动加剧,整体呈“N”型走势。节后需求恢复缓慢,叠加煤炭价格坍塌,尿素回吐节前大部分交易预期带来的涨幅。之后随着下游需求逐步恢复,期价止跌回升,但现货端表现相对滞后,在新增订单减少、出货压力增加的压力下,厂家开始下调出厂价。月末国储投放消息影响下,尿素期、现价格的双双下挫。

来源:博易大师 瑞达期货研究院

二、基本面因素分析

1、尿素市场供应状况分析

1.1 尿素产能产量和开工情况

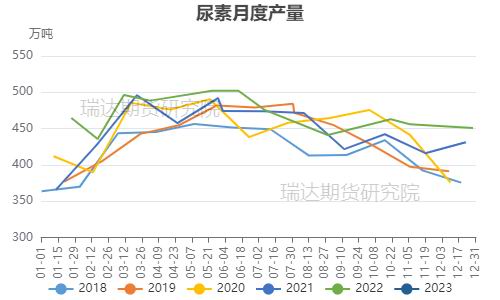

供应端来看,据隆众资讯统计,2023年1月,国内尿素产量为461.87万吨,较1月增加2.4%,较去年同期减少0.6%。新增产能方面,据业内统计,除了1月份释放的明水的一套40万吨产能装置,上半年还有新疆中能的60万吨装置,华鲁恒升在湖北荆门的100万吨装置,以及明水的另一套40万吨装置,释放的时间可能在4-5月甚至6月前后,因此上半年影响市场的量预计比较有限。

来源:隆众资讯 瑞达期货研究院

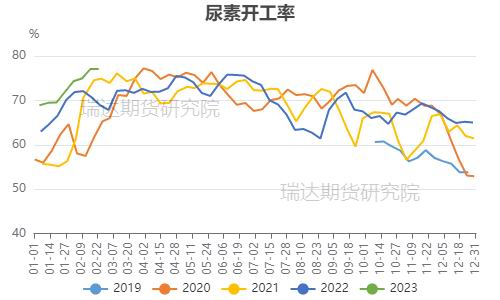

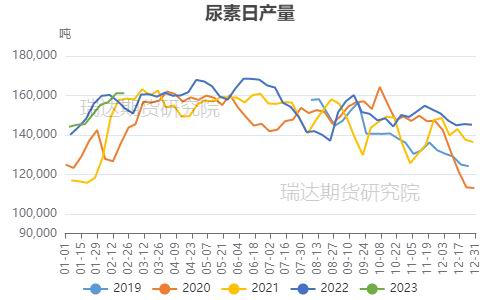

从日产情况来看,据隆众资讯统计,截止2月23日,中国尿素行业产能利用率77.07%,环比1月同期提升7.52%,同比提升8.15%;国内尿素周均日产量16.11万吨,环比1月同期增加1.57万吨,同比增加0.7858万吨。自2022年12月以来,煤头装置一直保持往年高位水平,而2月份,随着前期停产的气头装置陆续复产,尿素企业产能利用率明显回升,目前处于中位偏上水平。

来源:隆众资讯 瑞达期货研究院

来源:隆众资讯 瑞达期货研究院

据隆众资讯调研,3-4月预计有7家企业计划检修,其中3月可能有2-4家,停车企业预计会恢复3-4家。虽然期间会有短时的企业故障出现,但总体的恢复产量大于停车产量,总供应量趋势增加,预计整体产能利用率将恢复至往年偏高水平,3月日产水平有望超过17万吨。随着农需旺季来临,春耕化肥保供工作逐步推进,尿素日产或保持高位运行,国内尿素供应将较为充足。

1.2 尿素生产企业利润情况

利润方面,据隆众测算,截止2月24日,煤制固定床工艺理论利润为210元/吨,较1月同期增加194元/吨;煤制新型水煤浆工艺理论利润为819元/吨,较1月同期增加264元/吨;气制工艺理论利润858元/吨,较1月同期增加80元/吨。参考实际市场煤炭价格,推算行业成本水平,固定床完全成本大约2400-2600元/吨上下,新型煤气化完全成本2000-2100元/吨不等,而对应主流区域企业的利润水平,大约0-600元/吨左右。尿素企业利润仍比较可观,尿素估值依旧偏高。

来源:隆众资讯

2月份以来,主产区煤炭货源供应得到修复性改善,中下游环节库存相对高企,且市场需求缺乏实质性支撑,为此煤炭价格不断下滑,利润由跌转涨。不过下旬以来,国内非电用煤需求逐步恢复,前期煤价大跌后,市场低位询盘增多。此外,2月22日,内蒙古自治区阿拉善盟阿拉善左旗新井煤业有限公司一露天煤矿发生大面积坍塌,虽然本次事故涉及产能对供需扰动有限,但本次事故较为严重,市场预期内蒙古煤矿安全检查力度大概率提升,煤价出现阶段性企稳。考虑到下游复苏尚未明确、库存高企及进口煤利润较好的冲击,后市煤价能否持续上涨传导需观望。但因尿素利润较好,开工一直维持较高的状态,故煤价变动带来的边际影响相对较小。

2、尿素库存情况分析

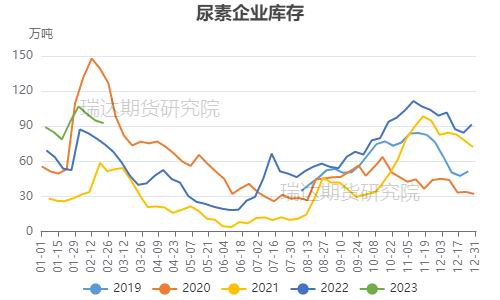

库存方面,隆众数据显示,截至2月22日当周,尿素企业总库存量92.66万吨,较1月同期减少1.57万吨,较去年同期增加18.17万吨。今年尿素工厂库存持续处于中高位水平,存在一定的库存压力。春节期间国内尿素企业库存持续累库,并一度超过100万吨。节后在前期订单逐步释放后连续数周去化,但目前仍处于同期偏高区间。随着春季肥备货时间的缩短、随着终端用肥的临近,经销商提货、补仓增加。后市在春季农业需求推进和工业需求回升下,厂家库存去化有望延续。

数据来源:隆众资讯 同花顺 瑞达期货研究院

值得注意的是,3月份国储投放对尿素行情将会产生更为直接的利空。从承储投放时间来看,东三省、内蒙为2022年9月1日—2023年3月31日的任意连续六个月,其他省份为2022年9月1日—2023年5月31日的任意连续六个月,到期后30日内向所在区域销售。今年储备量都相对较足的情况下,近期国储货源已经开始陆续出库,对市场的冲击或不容小觑,不过国储货源的成本相对较高,能否对行情形成有效托底还有待观望。但随着承储企业逐步开启预售,一旦下游需求无法及时跟进,库存将有再度累积的可能。

3、尿素市场需求状况分析

3.1 农业需求

尿素下游需求主要分为农业需求和工业需求,其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米、小麦和果蔬。上半年是农业需求旺季,根据农作物生长的季节性,二季度是一年中农业需求最旺的时间段,粗略估算农业需求量能占到全年农业的三到四成,下半年农业需求多数时间处于空档期。

当前市场关注焦点主要集中在农业用尿素占比较大的春耕需求启动上。据氮肥协会发布,在农业需求方面,由于国家更加重视粮食生产,相继出台一系列稳粮保供政策,农民种粮、用肥积极性提高。据农业农村部估算,2023年全国农用化肥需求量约5064.7万吨(折纯,下同),预计需求氮肥2540.3万吨,比上年增加20万吨,增幅0.8%。按农时分,春耕期间预计需求氮肥965.3万吨增加20.1万吨,夏管期间预计需求氮肥918.6万吨,增加81.3万吨,秋冬种期间预计需求氮肥656.4万吨,减少82.4万吨。

按照季节性规律,现阶段是需求逐渐回升的时间,主流地区返青肥的真正用肥时间为2月下旬至3月上中旬,目前返青肥逐步显现,主流区域返青肥备肥需求少量跟进,整体推进缓慢,随着气温的回升和雨水天气的到来有进一步增加的趋向。但由于各个区域的进展时间不统一,因此不能跟工业需求有很好的叠加。3月份上旬结束后,会有短暂的空档期,因此3月份的需求相对2月份偏弱。4-5月陆续开始,从南向北是南方的双季稻需求、北方的玉米底肥需求,以及一年一季作物的底肥需求,届时对行情的拉动作用将较明显。

3.2 工业需求

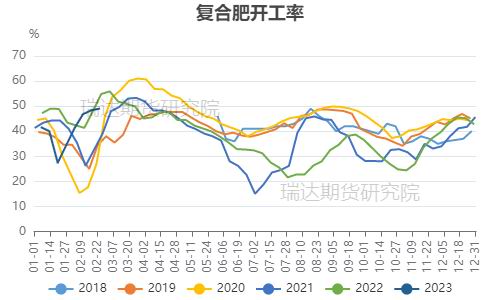

工业需求方面,每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右;7-10月份主要生产高磷肥。据隆众资讯统计,截至2月24日当周,复合肥装置开工率在49.06%,较去年同期下降5.81%。为保障春耕顺利推进,节后企业复工复产较为顺畅。

数据来源:隆众资讯 同花顺 瑞达期货研究院

另外,2月13日,中央一号文件出台,提出了做好2023年全面推进乡村振兴重点工作。为确保春耕用肥,进入2月以来,国家相关部门不仅举行了春耕化肥市场运行情况调研,还出台了系列春耕化肥保供稳价政策。在政策引导下,为保障春耕用肥,主要复合肥企业开工率呈现持续提升趋势,部分装置已进入中高运行负荷状态。随着工厂进入春季肥生产期,复合肥行业开工将恢复至去年同期较高位置,3-4月期间复合肥处于生产旺季,预计企业开工率将维持在高位。

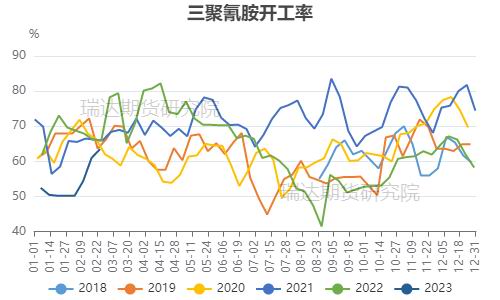

三聚氰胺来看,据隆众资讯统计,截止2月24日,国内三聚氰胺开工率在63.5%,较去年同期下降2.41%,但较1月同期提升13.28%。受房地产市场疲弱拖累,板材行业需求走弱。近期板材开工率虽有所增加,但回升速度相对缓慢,与历史同期相比,虽然趋势上有所回升,但绝对产量仍然偏低。三月份在刚需背景下,三聚氰胺企行业运行预计基本稳定,但在目前的地产环境下,后期回升高度有待跟踪。虽然地产行业政策提振较为明显,但实际效果显现仍需要时间,当前地产仍处于筑底阶段,需要等待回暖复苏带动后端板材行业的发展。

数据来源:隆众资讯 同花顺 瑞达期货研究院

3.3 尿素出口情况分析

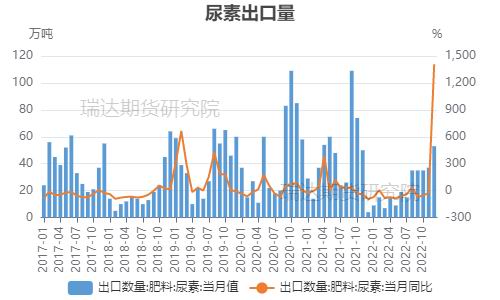

从出口情况看,据海关数据显示,2022年12月份我国尿素出口量在53.43万吨,环比增加43.38%。欧盟的能源危机缓和,2022年暖冬导致需求不足,天然气前期供不应求的局面转换到了供过于求,欧洲及美国天然气价格延续跌势,气价跌至过去几年的中等偏低位置,带动尿素成本走低。目前国际尿素市场供应相对充足,但主要消费地需求表现仍弱,国际尿素价格持续回落。同花顺数据显示,截止2月27日,FOB波罗的海现货价格在285元/吨,较1月同期下跌20%;FOB中国现货价格在385美元/吨,较1月同期下跌7%;CFR巴西现货价格在350美元/吨,较1月同期下跌11%。持续下跌不利于国内尿素出口,国际行情已低于国内,港口货源陆续回流中,一季度的出口量大概率也会比同期减少。

来源:海关总署 同花顺 瑞达期货研究院

来源:同花顺 瑞达期货研究院

近期国际仍有招标计划,从2月22日印度IPL发布的新一轮招标情况看,船期为6月1日,100万吨,与前几年相同月度船期的招标数量150-200万吨相比下降明显。但外盘价格下跌,出口利润基本消失,出口的积极性也明显降低,本轮印标对国际市场的拉动有限,中国参与的可能性微乎其微。但由于之前的出口量一直较低,所以带来的边际影响并不大。

三、尿素市场行情展望

供应端来看,春耕化肥保供工作逐步推进,叠加尿素利润较好,尿素日产量或保持高位运行,虽然有短时的企业故障出现,但总体的恢复产量大于停车产量,总供应量趋势增加。需求方面,按照季节性规律,现阶段是需求逐渐回升的时间,但由于各个区域的进展时间不统一,整体推进缓慢,且3月份上旬结束后,会有短暂的空档期,因此3月份的需求相对2月份偏弱。复合肥方面,随着工厂进入春季肥生产期,复合肥行业开工将恢复至去年同期较高位置,3-4月期间复合肥处于生产旺季,预计企业开工率将维持在高位。在刚需背景下,三聚氰胺企行业运行预计基本稳定。出口方面,近期国际上虽仍有招标计划,但外盘价格下跌,出口利润基本消失,出口的积极性也明显降低,且港口货源陆续回流中,一季度的出口量大概率也会比同期减少。今年尿素工厂库存持续处于中高位水平,存在一定的库存压力。近期国储货源已经开始陆续出库,对市场的冲击或不容小觑,不过国储货源的成本相对较高,能否对行情形成有效托底还有待观望。虽然现阶段国内尿素整体供需相对较为宽松,但当前正值春耕之时,尿素价格也难以出现持续性的下跌,预计呈宽幅震荡态势。

瑞达期货 林静宜

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)