研究结论

菲律宾雨季结束,供应恢复,矿价短期看空情绪较重

国内电解镍库存低,俄镍等进口受到人民币贬值影响,镍豆自溶经济性优越

国内镍铁产量预期增产,进口量仍保持高峰水平,库存有所下降;镍铁企业亏损,惜售挺价,同时对原料压价

不锈钢产量下降,体现镍铁过剩,甚至部分转为隐性库存;不锈钢库存持续回落,下游需求逐步恢复

青山官宣供应高冰镍,打破镍铁-不锈钢、精炼镍-三元电池的壁垒,从长线供需上看,精炼镍的供需从短缺向弱平衡发展,镍价回归原生镍定价体系,价格重心下移

风险点:

1、宏观面发生改变

2、新能源汽车政策改变以及产销数据不及预期

3、不锈钢产量异常变化

4、疫情影响

一、行情回顾

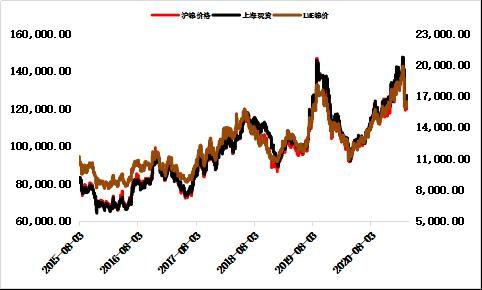

图1:最近走势回顾

资料来源:大越期货

3月初,随着青山高冰镍供应消息的发布,使得整个产业链结构有了变化,新能源汽车电池对精炼镍的需求支撑发生改变,精炼镍的供需平衡出现明显转变,所以价格连续大幅下跌反映。之后镍价一直在一个小区间内运行,沪镍主力最低探至118000元/吨,最高反弹至125000元/吨附近,维持一个区间震荡。

二、镍产业分析

1、镍矿:雨季尾声,供应增加,价格回落

图2:红土镍矿价格

数据来源:我的有色

图3:镍矿库存(港口)

数据来源:我的有色

图4:镍矿砂及精矿进口量

数据来源:我的有色

镍矿价格:

3月矿价出现了较大幅回落,海运费也向下小幅调整。菲律宾1.5%品味中高品镍矿价格比上月末下跌10美元/湿吨,报价于71美元/湿吨。菲律宾1.4%品味中品矿价格小幅下跌12美元/湿吨,报于62美元/湿吨。国内连云港报价下跌至741元/吨。

镍矿进口量:

海关数据,2021年2月中国镍矿进口量147.68万吨,环比增加4.25万吨,增幅2.96%;同比增加15.98万吨,增幅12.14%。其中,中国自菲律宾进口镍矿129.02万吨,环比增加21.61万吨,增幅20.12%;同比增加26.05万吨,增幅25.30%。自印尼进口镍矿4.65万吨,环比减少7.43万吨,降幅61.50%;同比减少8.69万吨,降幅65.13%。

从前二个月的进口数量来看,处于近四年来最低水平,除去2020年因疫情原因,在3月后没有快速增加进口之外,其它几个年份都是在雨季结束后快速供应增加,进口量快速上升,所以对于目前的时间点来说,镍矿的进口量会出现快速恢复,供应增速较快。

镍矿库存:

2021年3月26日镍矿港口库存总量为609.05万湿吨,较上月末减少147.63万湿吨,降幅19.51%。其中菲律宾镍矿为585.05万湿吨,较上月末减少134.63万湿吨,降幅18.7%。从品味分类来看,截止3月26日低品镍矿库存为105.5万吨,中品镍矿库存390.25万吨,高品镍矿库存为113.3万吨。

目前雨季接近尾声,四月份镍矿期船的标价随着供应宽松回调,当前贸易商情绪比较偏空,报价拿船积极性一般,观望为主。国内镍铁价格回落,存在普遍亏损的情况,所以国内镍铁企业向下压价为主,以目前的镍铁国内价来对标,1.5%镍矿价格要在65美元/湿吨以下,目前的价格仍然还有一定向下空间。

同时目前镍矿的库存在历史低位,一旦库存出现反弹向上,那么短期供大于需的矛盾会更加清晰突出,矿价可能会进一步下探,这给镍铁与不锈钢的成本支撑线带来了下移影响,同时镍价下方支撑力减弱。

2、镍铁:国内小幅减产,进口继续大量,进口镍铁价格下降,冲击国内镍铁价格

图5:镍铁价格

数据来源:我的有色

图6:镍铁产量

数据来源:上海有色

图7:镍铁进口量

数据来源:我的有色

图8:镍铁库存

数据来源:我的有色

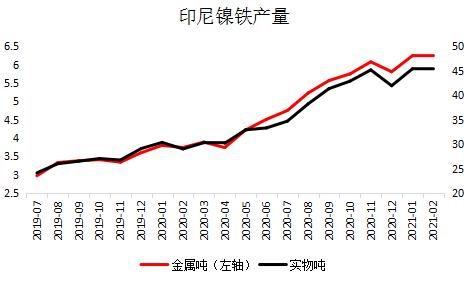

图9:印尼镍铁产量

数据来源:我的有色

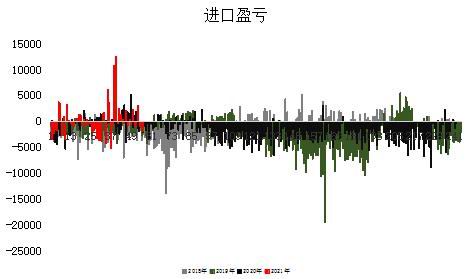

图10:印尼镍铁进口盈亏

数据来源:我的有色

镍铁价格:

3月份镍铁价格有所分化,低镍铁与高镍铁表现不一。截止3月26日,山东高镍铁报价1140元/镍,比上月末下跌90元/镍。低镍铁报价4450元/吨,比上月末上涨了450元/吨。

镍铁产量:

2021年2月全国镍生铁产量环比减1.88%至3.78万镍吨。高镍铁2月产量为3.14万镍吨,环比减0.58%。低镍铁2月产量为0.65万镍吨,环比减7.76%。

3月全国镍生铁产量预期环比上涨5.01%至3.97万镍吨,其中高镍生铁环比增长2.87%至3.23万镍吨,低镍生铁环比增长15.4%至0.75万镍吨,3月份高镍生铁产量小幅增加,主要与自然天数有关,低镍铁产量增幅明显,除了自然天数的原因外,与部分200系一体化厂家复产有关。

印尼镍铁产量2月与1月基本持平,产量45.48万吨,折合6.25万吨,保持高产。

镍铁进口情况:

2021年2月中国镍铁进口量28.38万吨,环比减少7.07万吨,降幅19.94%;同比增加4.73万吨,增幅19.99%。其中,2月中国自印尼进口镍铁量23.38万吨,环比减少5.56万吨,降幅19.21%;同比增加3.20万吨,增幅15.87%。

2021年1-2月中国镍铁进口总量63.83万吨,同比增加16.53万吨,增幅34.94%。其中,自印尼进口镍铁量52.32万吨,同比增加11.96万吨,增幅29.65%。

从镍铁进口来看,镍铁的进口量处于近几年的最高峰,随着印尼镍铁的发展以及国内镍铁原料不足等因素的延伸,国内镍铁进口量仍会持续走高。从近期的进口价格来看,3月份进口盈亏由亏转盈,下旬价格走低,盈利继续走高,对国内镍铁价格产生较强压力。

镍铁库存:

镍铁的库存2月份比1月份继续回落,下降了0.46万吨至7.11万吨,折合金属镍0.63万吨,减少0.08万吨。

随着进口镍铁冲击,国内镍铁企业生存环境更加艰巨,但短期原料进一步大幅再下调的可能性与空间都不是太大,目前市场受到下游压价影响,最低成交价格已经试探至1080元/镍,这个价格对于镍铁企业来说是亏损的。所以虽然目前镍铁市场存在过剩的情况,但镍铁企业自身开始惜售挺价,期待印尼不锈钢产能加大当地镍铁需求,减少对我国出口,来达到供应减少的目的,从而启稳价格。

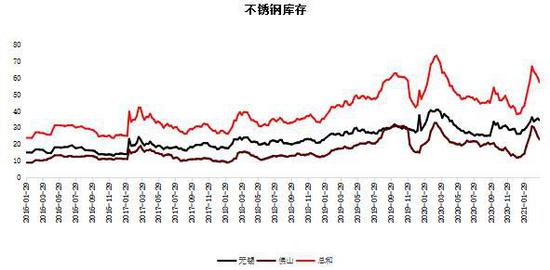

3、不锈钢:国内产量继续下降,库存高位回落需求预示好转

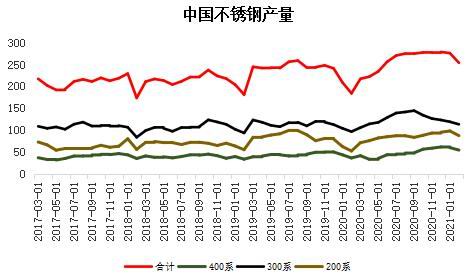

图11:国内不锈钢粗钢产量

数据来源:我的有色

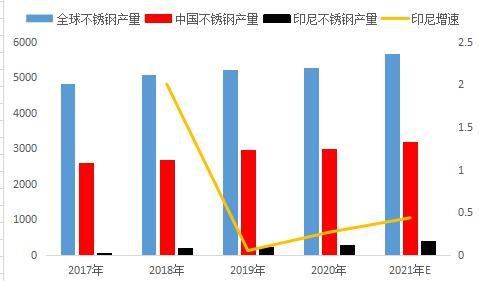

图12:全球不锈钢产量

数据来源:我的有色

图13:不锈钢库存

数据来源:我的有色

图14:不锈钢生产成本

数据来源:中联金

不锈钢价格:

不锈钢现货价格在3月份出现了回落调整,无锡地区价格从16600元/吨,下跌至16200元/吨。佛山地区价格从16700元/吨,下跌至16200元/吨。上海与杭州地区的现货报价也分别下跌了400元/吨和500元/吨。

不锈钢产量:

2月份不锈钢粗钢产量253.89万吨,其中200系产量87.04万吨;400系产量53.93万吨;300系产量112.92万吨,环比下降4.9%。

国内300系连续环比下降,200系2月环比也下降了10.88%。而相对应的镍铁供应则与上月基本持平,所以通过上下游的关系,可以得出镍铁过剩。甚至一部分镍铁可能转为隐性库存。

不锈钢库存:

截止3月26日,本周无锡库存为34.44万吨,佛山库存22.81万吨,两地总和57.28万吨,环比上月末下降14.53%。库存连续四周回落。无锡300系冷轧库存为12.06万吨,佛山库存7.01万吨,两地总和19.07万吨,环比上月末下降30.32%。

从不锈钢来看,产量在下降,库存高位回落,预示着需求在慢慢恢复之中,但随着原料价格下行,下方成本支撑力减弱,甚至下移,目前主流品牌已出现了利润空间。同时担心镍价进一步下行,不锈钢虽然在四、五月消费旺季比较看好需求提升,但利空因素同样不少,中性思路,短线反弹上方空间可能有限。

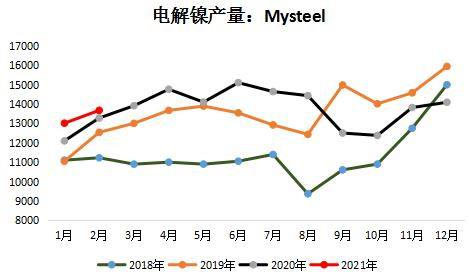

4、电解镍:电解镍产量稳步提升,国内低库存,新能源汽车产销数据仍较佳

图15:电解镍月产量图

数据来源:我的有色

图16:精炼镍及合金进、出口量

数据来源:我的有色

图17:国内精炼镍库存

数据来源:我的有色

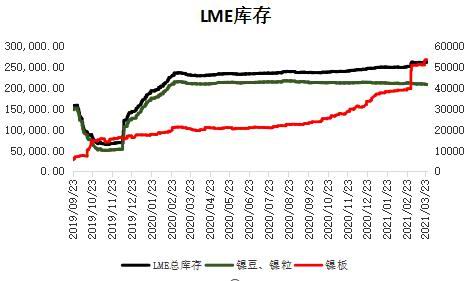

图18:LME库存变化

数据来源:大越期货

图19:进口镍盈亏情况

数据来源:大越期货

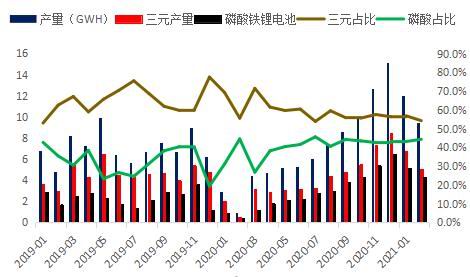

图20:新能源电池情况

数据来源:中汽协

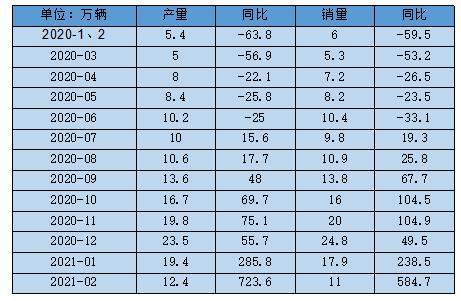

表1:新能源汽车产销情况

资料来源:大越期货 中汽协

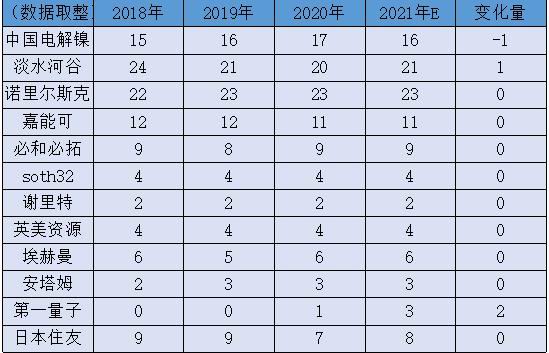

表2:全球传统镍生产企业情况

资料来源:大越期货 中汽协

电解镍产量:

2021年2月全国电解镍产量约1.37万吨,环比增加5.33%,同比增1.7%,产量较上月增加692吨。2月份国内依然仅2家冶炼厂在产,其中甘肃及新疆冶炼厂受春节因素影响较小,均如期完成排产,分别实现产量12600吨及1073吨。而其他冶炼厂的电解镍产线依然处于停产状态。

预计2021年3月全国电解镍产量或为1.42万吨,其中甘肃、新疆冶炼厂在稳定生产的基础上,因3月自然天数较多,生产环境较好,排产量将小幅增加。而天津冶炼厂3月已经开始投入复产工作,吉林冶炼厂最快将在3月底复产电镍产线。因此预计3月全国电解镍产量有望进一步增加。

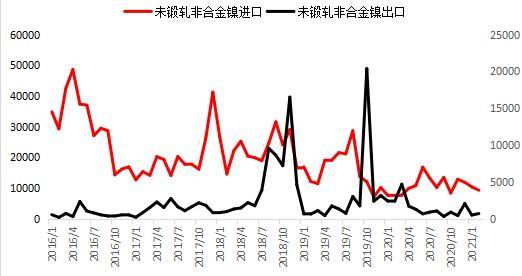

精炼镍及合金进口:

2021年2月中国未锻轧的非合金镍进口量9312.69吨,环比减少1094.15吨,降幅10.51%;同比增加1672.71吨,增幅21.89%。国内净进口量为6447.145吨,环比减少885.68吨,降幅12.08%。2021年1-2月,中国精炼镍进口总量为19719.53吨,同比增加4439.57吨,增幅29.05%。

2021年2月中国未锻轧的非合金镍出口总量710.75吨,环比增加197.99吨,增幅38.61%;同比减少1700.80吨,降幅70.53%;国内净进口量为6447.145吨,环比减少885.68吨,降幅12.08%。2021年1-2月,中国精炼镍出口总量为1223.51吨,同比减少1542.23吨,降幅17.38%。

近期随着美元升值等因素,俄镍进口窗口关闭,俄镍等进口量暂时可能会有所下降。

镍库存:

LME库存整体继续上升,3月26日LME库存量为260904吨,比上月末增加9774吨。其中镍豆库存207492吨,比上月末减少4074吨,镍板库存53412吨,比上月末增加13848吨。

国内库存继续保持低位,交易所仓单再次减少,沪镍仓单数不足万吨。现货电解镍与镍豆库存则稳中有升,保税区库存连续下降。截止3月26日,全国电解镍库存总和达到了3.58万吨。处于历史低位。

下游消费:

从2月的下游数据来看,不锈钢产量仍呈现下降趋势,对镍的需求并没有太多的提振作用。

新能源汽车以及三元电池数据表现仍然不错。2月份新能源汽车产销分别完成12.4万辆和11万辆,环比分别下降36.2%和38.8%,同比分别增长723.6%和584.7%。三元电池的数据也不错,2月产量5.1GWH,占比54.2%。

从二个产业链来看,新能源汽车赛道仍然朝好的方向发展,2月自然日少,再加上中国传统春节放假,产销的数据仍然表现出较好的同比增长。说明整体需求仍有一定支撑,这对镍价来说是一个利好消息。

5、供需平衡表:原生镍仍过剩,精炼镍短缺中线存疑

图21:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究小组(INSG)公布的最新数据显示:2021年1月份,全球精炼镍产量从上月的22.2万吨下降至21.93万吨,而消费量从上月的20.73万吨增至21.09万吨,因而供应过剩量从上月的1.47万吨缩减至8400吨。

在全球镍矿产量方面,2021年1月的产量从上月的20.79万吨镍下降至19.83万吨镍。

表3:全球NPI与精炼镍供需平衡

资料来源:大越期货、国际镍业研究组织

2021年原本因为不锈钢产能的扩张以及新能源汽车快速发展,使得精炼镍的供需出现了缺口,供小于需,价格偏强运行。但随着青山官宣高冰镍的消息来看,可能在中长线的供需体系中,精炼镍的部分需求被镍铁线所替代,致使整个精炼镍明显的供应短缺向供需弱平衡发展。所以镍价的重心一定会比前期有所下移,但同时对于未来10月份才会发生的高冰镍事件,仍存很多不确定性,当下新能源汽车产业还在高速发展,镍的需求仍有支撑。

三、期货市场表现及技术面

1、持仓持续下降,资金关注度小

图22:沪镍指数持仓

资料来源:大越期货

从持仓来看,3月资金面仍没有流向镍,持仓总量最低22.05万手,比二月低下降了9.7%,3月31日盘中持仓总和为23.74万手,仍低于二月平均量。目前资金关注度小。

2、价差:远近价差存差异

图23:08-04合约

数据来源:博易大师

图24:06-04合约

数据来源:博易大师

主力合约06合约升水交割月04合约,且价差比前期要强,说明看好6月行情。而08合约虽然也升水06合约,形成近强近弱的情况,但升水远远不如前期,说明对于更后期的合约可能存在看空的风险。

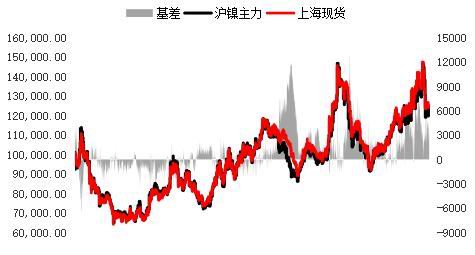

3、基差有所调整

图25:沪镍主力基差

资料来源:大越期货

3月26日,沪镍主力与上海现货基差达2420元/吨。3月9日基差达到了6210元/吨。

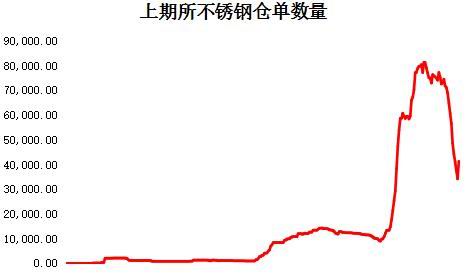

4、镍期货库存再次回落,不锈钢仓单数量大幅回落

图26:沪镍仓单库存

数据来源:博易大师

图27:不锈钢仓单库存

数据来源:博易大师

3月26日,上海期货交易所沪镍库存为10692吨,其中期货库存为9339吨。在3月份有再次出现了库存与仓单较大幅减少的情况,而且仓单数量是16年以来最低值,这个数值再次进入了交割数量风险区间,值得投资者关注。

不锈钢仓单库存则出现了大幅回落,最高回落超过了50%,这也意味着很多仓单库存再次流向现货市场,说明现货市场更容易出售或者价更高。

5、技术面回到上行通道运行

图28:沪镍主力周K线

资料来源:大越期货 博易大师

目前价格已经下破了上行通道,那么这个上行趋势基本考虑结束。那么这波下跌之后,KDJ进入了超卖区,MACD死叉之后表示向下趋势。所以从趋势指标与震荡指标来看,并没有统一方向运作,价格可能会在区间内震荡调整,等待支撑压力线的突破。

四、总结

综上所述,从基本面来看,青山官宣事件从长期打破了镍铁-不锈钢,精炼镍-三元电池二个生产链的壁垒。从长线供需层面上,精炼镍的定价体系再次回到原生镍的定价体系中,新能源汽车对于精炼镍的影响从一条线向二条线发散,对于镍价中线重心有较深影响,且确定下移。对于短线来说,原料镍矿等价格下行,对于镍铁的成本线有一定影响,镍铁价格下行则对电解镍的下方支撑会变得相对较弱,同时下方空间可能会随时打开。但对于短线青山高冰镍没有实现在市场上供应之前,镍豆的自溶经济性仍然存有优越性,对精炼镍价格形成了支撑。所以从目前来看,镍产业链从下至下,有利多也有利空,并没有统一的力量,且资金力量不足,无法形成有效的单边行情。在前期大跌之后,可以把这个时间点作为B浪调整浪来看待。投资者可以观望等待突破,或者日内短线交易为主。

五、操作策略

单品种:

短期:4月份

沪镍主力区间震荡,区间118000-125000。观望或日内短线区间内高抛低吸。

附录:

来源:东方财富

大越期货 祝森林

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)