第一部分 市场研判

11月国内宏观基本面继续稳步上行,但从月内公布的10月经济数据来看,金融数据已表现出一定的放缓迹象。受9月开始的出口、地产以及国内消费带动,国内经济复苏水平大幅走强。但从边际来看,宏观广义流动性的边际减弱,以及欧美疫情的二次爆发均对后续经济的复苏程度形成一定的掣肘。此前欧美消费数据的快速恢复高度依赖于政府空前的援助刺激,在目前美国财政断粮以及欧洲财政计划受阻的情况下,出口拉动的增长缺口或将边际收窄。同时在冷冬预期的影响下,伴随秋冬淡季的不断深入,基建消费也有继续放缓的可能。

从锌市的基本面来看,在欧美疫情二次爆发的影响下,因部分国家实施较为严厉的封锁政策,使得市场担心外矿供应重演二季度行情。同时在国内气温步入冬季之后,高纬度高海拔矿区产出的季节性回落也在渲染国内矿石供应的偏紧环境。伴随精矿加工费的持续下移,国内冶炼企业因利润回落而产生的减产压力不断增大,汉中锌业和罗平锌电因锌矿供应问题而提前进行检修的情况,或从侧面反映出原料供应偏紧的事实。而需求端在北方地区气温转冷之后,基建消费已有边际放缓迹象。部分地区的环保限产政策也在一定程度上拖累镀锌企业的开工情况。虽然氧化锌板块在汽车消费的带动下,仍有一定的修复空间。但在整体需求弱势放缓的拖累下,库存端已出现了提前累库的不利状况。在需求弱化速度快于供应收缩的双弱格局下,锌价短期的上涨空间或将有限。不过在宏观氛围持续偏暖的市场环境下,也不宜过分看空锌价。预计12月沪锌或在18800-21800区间内震荡运行。

风险因素:精矿加工费大幅回落,库存快速去化。

第二部分 行情回顾

1.期货行情

虽然海外疫情在月内仍在继续发酵,部分欧洲国家更是推出了较为严厉的防疫措施。在防疫政策限制海外矿石产出预期逐渐升温的情况下,原料供应不足造成的产量下滑预期使得锌价走势出现上行。同时受美国大选结果落地影响,在政策不确定风险逐渐消除的乐观预期下,宏观情绪的持续走强也在推动锌价上行。截止11月26日,沪锌主力收于20860元/吨,月涨幅6.37%;LME锌则在宏观情绪影响更为直接的情况下,月度涨幅也相对较大,季涨幅为8.61%,使得沪伦比值继续回落。不过随着欧美新增病例的逐渐趋缓,较为极端的防疫政策已有边际松动的迹象。同时季节性走弱的终端消费也有拖累锌市去库的风险,在需求走弱更加明显的情况下,不排除后续锌价震荡走弱的可能。

图1:LME锌3月走势图

数据来源:银河期货、wind资讯

图2:沪锌主连走势图

数据来源:银河期货、wind资讯

2.现货走势

从现货市场来看,10月国庆长假结束之后,由于市场提前进行了备货处理,使得节后市场以消化自身库存为主。现货交投的持续转淡令华东现货升水自高位回落,报价由升水200元/吨一路下滑至90元/吨。华南市场的消费情况也不如人意,在地区到货量较为集中的情况下,现货升水仅保持在升水60-70元/吨。天津市场受环保限产影响,终端消费的持续疲弱也拖累现货价格,现货升水自升水340元/吨连续降至90元/吨。进入11月,受矿石供应偏紧影响,锌价仍维持上行势头。但在季节性因素的影响下,终端需求的持续回落拖累下游企业的备货意愿,在市场交投转弱的情况下,现货升水继续围绕升水150元/吨附近弱势运行。

图3:上海地区0#锌价格及升贴水变化

数据来源:银河期货、SMM

3.库存数据

库存方面来看,截至11月26日,LME锌库存为221875吨,较10月增加900吨,海外市场库存继续积累。随着11月海外疫情的集中爆发,在欧洲多国防疫政策大幅升级的情况下,特别是部分国家再度出现的封国举措,使得终端需求无法及时释放。而供应端因受疫情影响较轻,在供应维持增长的情况下,海外市场的库存继续积累。

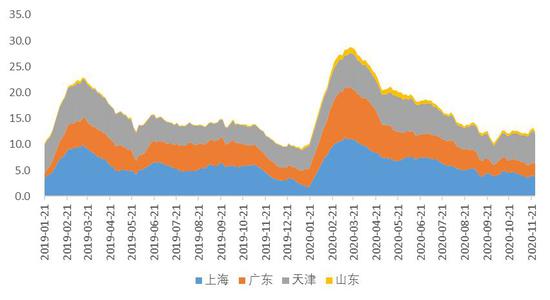

国内方面,截止11月26日,锌锭社会库存合计13.69万吨,较10月下降0.1万吨,国内库存维持去库状态,但去库速度明显放缓。10月国内冶炼企业产量继续提升,市场到货量不断增加,伴随进口锌的持续消耗,国内市场以消化国产锌为主,并带动社会库存逐渐下行。不过天津地区受环保限产影响,终端需求的大幅下降,使得库存积累较为明显。同时在企业发运到货量增加的情况下,地区供应的相对过剩使得库存表现弱于其他地区。广东地区在地区到货量少于沪津两地的情况下,伴随下游需求的持续释放,库存去库情况好于上海地区。11月受秋冬淡季因素影响,终端需求持续回落。并且在华北遭遇一轮极端污染天气之后,环保政策的趋严也打断了原本的去库节奏。基于目前供需双弱的基本面格局,我们认为12月累库的概率较大。

图4:LME锌库存

数据来源:银河期货、wind资讯

图5:国内社会库存

数据来源:银河期货、wind资讯

第三部分 供需分析

1.海外供应状况

从锌精矿供需情况来看,国际铅锌小组数据显示,2020年9月全球锌精矿产量109.13万吨,同比增长0.38%,环比增长1.76%。从月度产量来看,9月海外矿石产量已恢复到历史正常水平,并且同环比仍在继续增长之中。从海外各大矿山的运行情况来看,大型矿山企业由于受疫情冲击较小,产量已超过往年水平。而小型矿山抗风险能力较弱,复产节奏相对缓慢,但也于9月恢复至正常水平。从此前各大矿山公布的生产计划来看,多数企业有追赶全年产量的计划。但受四季度海外疫情二次爆发影响,后续产量或有不及预期的可能。

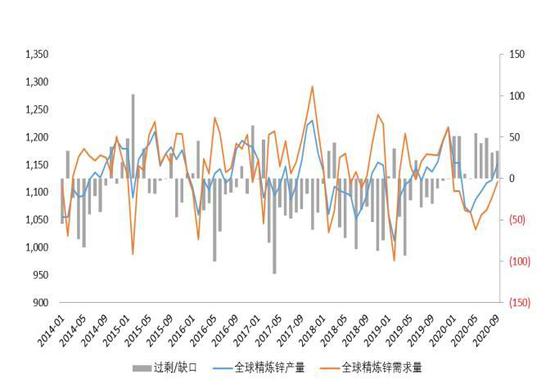

从锌锭供需情况来看,国际铅锌小组数据显示,全球9月精锌产量115.17万吨,消费量111.86万吨,供应过剩3.31万吨。受冶炼行业疫情冲击较小影响,在疫情防控政策逐渐宽松的情况下,伴随原料供应的陆续恢复,企业的产量修复情况较为顺畅,9月单月产量已超过往年正常水平,预计10月产量还有继续上行的空间。而海外市场的消费情况却继续不如人意,在财政货币刺激政策边际乏力的情况下,终端需求的持续疲弱仍难给予市场支撑。同时欧美疫情的二次爆发也在影响着需求端的稳定释放。在整体需求依旧疲软的情况下,海外精炼锌的过剩状态恐将延续。

图6:ILZSG全球锌矿产量

数据来源:银河期货、ILZSG、Wind资讯

图7:ILZSG全球精炼锌供需平衡

数据来源:银河期货、ILZSG、Wind资讯

2.国内锌精矿供应状况

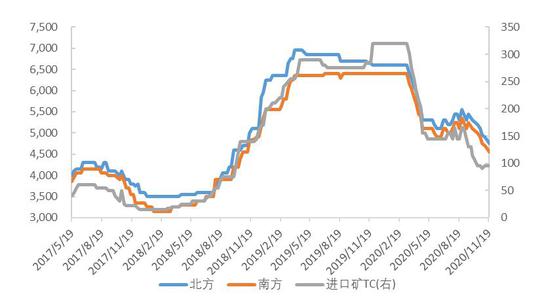

从加工费来看,截止11月26日,国内最新北方矿加工费均价4750元/吨,南方矿加工费4550元/吨,进口矿加工费在95美元/干吨。10月国内锌矿产出环比增加,白音诺尔、国森矿业等矿山检修结束后恢复正常生产,为月内产量贡献一定增量。同时宝山矿业进入复产周期也开始投料生产,后续矿石产出有望逐步增加。在绝对锌价持续走高,海外二次疫情集中爆发的市场环境下,矿山在加工费谈判中依旧占据主导地位。受精矿加工费持续回落影响,矿冶利润的再平衡使得矿山的生产积极性偏高,部分企业主动提高产量,如广西贵港矿业、三道桥铅锌矿、万城东升庙等。而月内产量下滑主要是受会东大梁原矿品味下滑影响,文山都龙矿山生产调整也令产量出现下滑,但减量幅度有限。11月受雨雪天气影响,部分新疆、内蒙、青海等高寒高纬度矿山开始逐步停产,或将产生一定减量。但多数大型矿山已提前做好保暖措施,有望维持正常的生产状态,同时持续上行的锌价也将刺激矿山的开工水平。因此我们预计11月国内矿石的产出下滑情况将较为有限。

图8:国内锌精矿加工费

数据来源:银河期货、我的有色、Wind资讯

图9:锌精矿进口盈亏

数据来源:银河期货、我的有色、Wind资讯

3.国内精炼锌供应状况

上海有色网的调研数据显示,国内10月精炼锌产量56.92万吨,环比增长3.59%,同比增长7.56%。1-10月累计精炼锌产量498.8万吨,累计同比增速4.42%。10月国内精炼锌产量基本符合市场预期。受国内及进口锌精矿加工费持续低位影响,市场对锌精矿供应不足的忧虑情绪较重。但从市场调研情况来看,除陕西地区炼厂10月有小幅减产之外,其他地区炼厂生产较为稳定。并且在今年1-2季度疫情导致的部分炼厂产量较低的情况下,为确保完成全年生产任务,部分炼厂也有年底冲量的需求。原料库存方面,部分冶炼厂担忧远期精矿供应短缺,故主动增加原料库存储备。不过陕西及湖南地区的部分炼厂原料库存天数相对较低,因其靠近矿石产地,供应压力不大。目前国内炼厂的平均原料库存天数在25天左右。11月陕西及云南地区部分炼厂计划检修使得产量出现下滑,虽然新疆紫金11月1日开始试投产,但产品析出还需时间传导。因此我们预计11月国内精炼锌产量将出现环比减少的情况。

图10:国内精炼锌产量

数据来源:银河期货、国家统计局、Wind资讯

4.精炼锌进出口状况

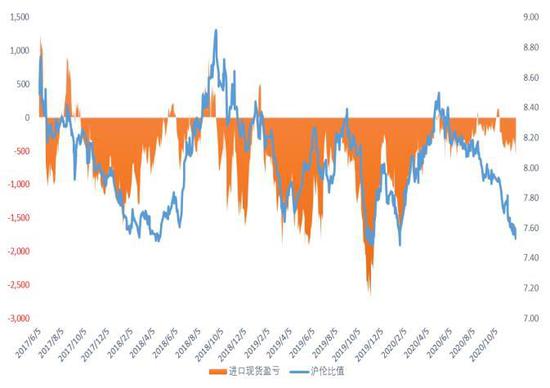

海关总署最新数据显示,2020年10月进口精炼锌6.43万吨,环比增长4.45%,同比增加57.34%,合计出口精炼锌0.15万吨,2020年10月净进口6.28万吨。2020年1-10月累计进口41.18万吨,同比下降19.9%。10月伴随人民币兑美元的连续升值,锌锭进口窗口再度打开并实现进口盈利,月内进口货物流入明显增加。随后受欧美疫情二次爆发影响,海外消费再次承压,LME锌库存小幅转增,伦锌Contango结构继续加深,但由于当时国内锌锭供应并未出现下行预期,因此进口窗口还是转为关闭状态。随后精矿供应开始主导锌价走势,在矿石进口量不及预期的影响下,因国内精矿供应不足造成的精炼锌产量下行,使得国内精锌平衡预期再度打破。若外矿供应出现实质性紧缺,则矿石供应的变化情况将主导锌价定价逻辑并引发内外比价出现上修。不过四季度国内冶炼厂或有保生产的政治任务,精锌产出的实际减量程度恐将有限。并且在秋冬淡季影响下,国内消费的季节性转弱或将影响库存的去化速度。海外疫情的二次爆发也有拖累出口前景的可能。综合而言,考虑到进口点价物流运输等执行层面的时间差因素,11月的精炼锌进口量或将维持在偏低水平。

图11:锌沪伦比值及进口盈亏

数据来源:银河期货、Wind资讯

图12:精炼锌进口

数据来源:银河期货、Wind资讯

5.需求端

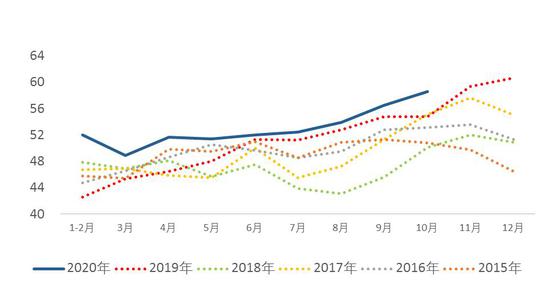

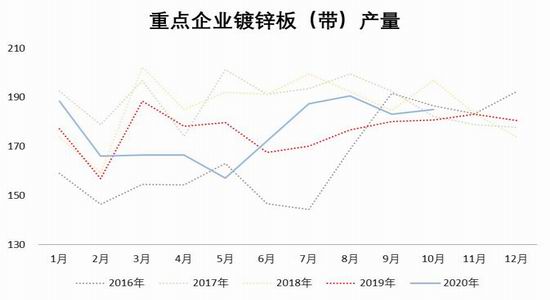

上海有色网调研数据显示,10月镀锌企业开工率92.82%,环比下降0.71个百分点,同比上升8.07个百分点。10月镀锌企业开工率较9月小幅下滑,基本符合此前预期。10月国庆后华北地区环保限产压力较大,天津、河北、内蒙等城市持续受到限产或整改要求影响,大型企业影响稍小,中小企业影响较大。具体来看,镀锌管终端订单在环比走弱的情况下,生产利润仍处在亏损附近,压制企业开工积极性回升。镀锌结构件企业订单保持稳定,脚手架订单较前期仅小幅下滑。镀锌板企业也表现较好,汽车家电板块需求持续强势。由于国内北方大型企业受环保影响较小,在成品库存未超过警戒水平的情况下,企业开工保持稳定。而中型企业开工率环比出现下滑,因角钢塔及特高压板块订单走弱,使得出口订单同比下行。小型企业开工率环比也出现减少,天津地区由于空气污染预警,企业开工率受到严重影响。河北地区的环保整改也使得部分企业停产整改。受11月天气继续转冷影响,在北方空气污染压力继续增大的情况下,采暖季限产影响范围或将继续扩大。叠加部分室外工程的冬季停工,终端订单恐将继续转弱,并进一步拖累11月镀锌企业的开工情况。

图13:重点企业镀锌板带产量

数据来源:银河期货、我的有色

图14:130家企业镀锌板卷周度产量

数据来源:银河期货、我的有色

从终端数据来看,1-10月份,房地产开发企业房屋施工面积880117万平方米,同比增长3.0%,增速比1-9月份回落0.1个百分点。其中,住宅施工面积621836万平方米,增长3.8%。房屋新开工面积180718万平方米,下降2.6%,降幅收窄0.8个百分点。其中,住宅新开工面积132481万平方米,下降3.3%。房屋竣工面积49240万平方米,下降9.2%,降幅收窄2.4个百分点。其中,住宅竣工面积35443万平方米,下降7.9%。10月房地产开发投资额同比增长12.7%,增速环比扩大0.7个百分点,投资增速高位持稳。但上行速度持续放缓,在“345”融资新规以及疫情趋缓经济恢复流动性环境收紧的预期影响下,未来房企拿地等投资行为会更加审慎,投资增速或有下行压力。开工方面,在10月房屋销售韧性较强的背景下,房企通过抢开工、促回款等方式努力改善资产负债表的疲弱情况,并且房企竣工多集中在四季度,在三道红线压力下房企有加快竣工结算增厚净资产的诉求,因此我们预计后续竣工改善趋势仍将持续,锌材消费也有一定的增长空间。

从汽车产量来看,10月份汽车产量为255.2万辆,同比增长11%。10月乘用车及商用车均延续前期良好增长态势。乘用车销量实现自5月以来的第六个月度正增长,主要是受宏观经济继续恢复,消费市场持续复苏,叠加国庆和中秋双节效应以及新能源下乡等利好因素推动。随着各类利好政策的继续延续,预计11月汽车产销情况也将维持向好局面,或将继续支持锌锭终端消费的走强。

整体来看,10月在国内疫情持续可控,经济动能逐渐恢复,居民消费意愿边际抬升等多种因素支撑下,伴随海外需求的集中转移使得国内需求继续呈现向上修复势头。并且在海外刺激政策继续加码的乐观预期下,通胀带来的消费走强行情依然可期。

图15:房屋新施竣面积同比

数据来源:银河期货、Wind资讯

图16:汽车产量及同比

数据来源:银河期货、Wind资讯

银河期货 沈恩贤

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)