要点与操作策略

供应方面:中加贸易关系紧张,进口油菜籽继续维持低位,不过国内油菜籽集中上市,油菜籽供应相对前期有所宽松。

需求方面:肉禽养殖增速放缓以及豆菜粕价差有所收窄平滑水产养殖旺季带来的利多提振,菜粕消费预期缓慢增长。

关联品种方面:豆粕市场来看,供应端无论是全球大豆还是国内豆粕仍然还是维持充裕预期,同时需求端养殖行业由于疫情影响也是缓增态势,整体影响因素温和的情况下,豆粕预期延续区间震荡走势。另外需要关注的就是进口葵花粕同比增长,为菜粕的替代消费增添压力。

综合来看,两国、中加贸易关系等宏观面扰动为市场提供利多情绪,不过豆粕供应宽松仍然压制整体蛋白粕价格,菜粕2009合约6月运行区间预期继续2280-2500元/吨区间波动。

操作建议:

对于上游企业来说,建议关注2009合约的卖保机会,参考区间2500-2550元/吨;

对于下游企业来说,建议关注2009合约的买保机会,参考区间2250-2300元/吨;

对于投机者来说,建议以区间思路为主,2009合约参考区间2280-2500元/吨。

风险提示:

美豆产区天气异常、国内菜粕的需求大幅好于预期等。

第一部分 市场行情回顾

1.1 期货行情回顾

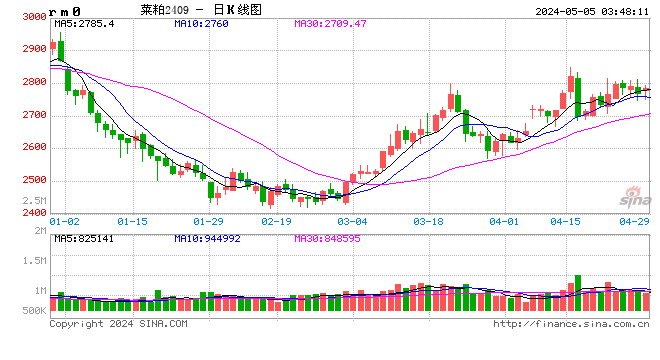

图1 菜粕09合约日线图

数据来源:文华财经,方正中期期货研究院整理

菜粕09合约5月份呈现先抑后扬走势,整体运行区间2280-2450。菜粕市场5月份继续价格低位与空头背景的博弈,09合约5月开盘价为2340元/吨,处于历史相对低位,市场做多情绪较浓,不过基本面因素并没有出现较好的利多推动,价格月初虽有反弹,但是整体力度较弱,主要还是市场利空因素施压较为明显,全球疫情持续以及美豆播种推进较为顺利的情况下,全球大豆宽松预期压制整体油脂油料价格,同时国内面临高大豆到港量以及养殖需求恢复缓慢的局面,国内豆粕宽松预期进一步压制国内整体蛋白粕价格,包括菜粕市场价格,空头背景没有丝毫转变的情况下,09合约再次下探至2280元/吨,价格进一步走低,利空情绪有所释放,价格进入低位徘徊,此时中国与油菜籽进口贸易国加拿大以及澳大利亚关系再度进入僵持,利多情绪有一次被点燃,09合约低位有所回升。

1.2 现货行情回顾

菜粕现货价格5月份呈现下跌走势,跌幅2.15%。5月大豆到港量以及油厂压榨量都有所回升,而需求端养殖回升力度仍然较为平缓,油厂豆粕库存呈现回升态势,供应宽松压制豆粕现货价格,5月底沿海豆粕价格2620-2760元/吨一线,较上月跌150-240元/吨,豆粕现货价格回落施压菜粕现货价格,5月底广东、福建、广西等沿海油厂进口菜籽压榨的菜粕报价在2280-2380元/吨,较上月波动20-50元/吨。

图2 国内菜粕现货报价

数据来源:wind,方正中期期货研究院整理

第二部分 菜粕基本面分析

2.1 供应方面-菜籽市场分析

(1)全球油菜籽市场分析

2020/21年度全球油菜籽产量及库存有所回升,相比2019/20年度供应较为宽松。USDA5月报告显示,2020/21年度主产国加拿大、欧盟、中国油菜籽产量都有所增长,全球油菜籽产量预估为7079万吨,相比2019/20年度增加259万吨,不过由于2020/21年度期初库存低于2019/20年度,2020/21年度球球油菜籽供应量增幅大幅小于全球油菜籽产量的增幅,全球油菜籽总供应量预估为9231万吨,相比2019/20年度增加57万吨,2020/21年度全球油菜籽总消费量预估为8524万吨,相比2019/20年度下降2.9万吨,2020/21年度全球油菜籽期末库存预估为706万吨,相比2019/20年度增加60万吨。

图3 全球油菜籽供需情况(千吨)

数据来源:USDA,方正中期期货研究院整理

(2)国内油菜籽市场分析

国内油菜籽供应市场主要分为两部分,一是国内产量,二是进口量。由于国内政策以及贸易关系的影响,近年来国内油菜籽市场发生了较大的变化。2015年我国油菜籽收储政策取消之后,国内油菜籽种植面积呈现下滑态度,近两年进入低位稳定状态。收储政策取消之后,我国进口量呈现小幅回升,不过2019年中加贸易关系紧张之后,进口量也进入了政策影响时代,出现一定程度的下滑。综合国内产量以及进口量情况来看,我国油菜籽供应被动下滑,整体表现偏紧预期。

产量方面,我国油菜籽90%以上是冬油菜,主产区集中在四川、湖北、湖南、贵州、安徽、江西六个省,5月湖北、四川、江苏、安徽等地新菜籽陆续上市,目前来看,2020年油菜籽产量符合预期的概率较高。中国汇易网5月对2020年我国油菜籽产量维持670万吨的预估,相比2019年产量增长6.53%。

图4 我国油菜籽产量(千吨)

数据来源:中国汇易网,方正中期期货研究院整理

图5 我国油菜籽产量分布

数据来源:wind,方正中期期货研究院整理

油菜籽进口贸易国关系僵持,油菜籽延续进口高利润与低进口量。5月油菜籽进口利润仍然较为丰厚,天下粮仓数据显示,5月进口油菜籽盘面压榨利润处在500-650元/吨区间,仍然正向激励油厂采购,不过进口政策限制使得进口量继续维持低位。今年以来进口油菜籽主要依赖加拿大和澳大利亚,海关总署数据显示,2020年1-4月,我国累计进口油菜籽89.26万吨,较去年同期下降35.45%,其中加拿大占比为61.41%,澳大利亚占比为27.96%。5月份以来中澳以及中加贸易关系再次陷入僵持状态,后期油菜籽进口量预期将延续较低水平,天下粮仓数据预估数据显示,5月到港量预计为18.3万吨(12.5万吨加籽、5.8万吨澳籽),6月到港量预计为27万吨(18万吨加籽、9万吨澳籽),基本持平于去年同期,整体处于相对低位。

图6 进口油菜籽压榨利润

数据来源:wind,方正中期期货研究院整理

图7 油菜籽月度进口量

数据来源:天下粮仓网,方正中期期货研究院整理

压榨量方面,5月油菜籽压榨仍是以进口油菜籽为主,不过进口油菜籽低位的情况下,整体压榨量也是低位表现,6月由于油厂油菜籽库存回升以及到港量环比回升,压榨量预期环比有所增长,整体来看仍是历史低位。天下粮仓数据显示,5月国内菜籽共压榨267000吨,较上月251000吨增加16000吨,其中进口菜籽压榨量在267000吨(出粕160200吨,出油106800吨),较5月份的压榨量251000吨增加16000吨,较去年同期288400吨降幅7.42%,纳入调查的样本企业5月份国产菜籽压榨量均在0吨,2019年5月为3930吨。2019/2020菜籽压榨年度,进口菜籽压榨量总计为221.4万吨,较2018/2019年度同期的448.5万吨减少267.1万吨。

图8 油厂菜籽开机率

数据来源:天下粮仓网

图9 油厂菜籽库存

数据来源:天下粮仓网

2.2 需求方面-养殖市场分析

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕的最主要需求用于水产饲料生产,能够占总生产比重一半以上的水平,在鱼类养殖的配合饲料中菜籽粕的添加量可达到30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在10-15%,肉鸡用量在10%以下,蛋鸡以及种鸡在8%左右,未经脱毒处理的菜粕在猪饲料中在5%以下。

4月全国饲料产量同环比都呈现增长态势,目前国内防疫等级不断下调,全国经济活动继续恢复,5-6月饲料产量预期延续增长态势。国家统计局数据显示,2020年4月全国饲料产量为2244万吨,相比去年同期的1954万吨增长290万吨,全国1-3月饲料累计生产量为8025万吨,高于去年同期的7363万吨。整体养殖市场来看,水产养殖进入旺季,水产养殖饲料产量预期阶段性回升,肉类养殖效益收窄,养殖增速预期放缓,整体饲料产量预期呈现缓慢增长态势。

图10 全国饲料月度产量

数据来源:wind,方正中期期货研究院整理

(1)水产养殖市场分析

水产养殖进入旺季,菜粕成交环比增长。全国疫情防控等级不断下调,国内经济活动陆续恢复,同时鱼类的价格上涨提振养殖积极性,5月菜粕成交量有所回升。农业农村部数据显示,5月29日草鱼批发平均价为14.07元/公斤,相比5月初的13.38元/公斤上涨0.69元/公斤;鲢鱼的批发平均价为10.42元/公斤,5月初为10.19元/公斤。鱼类价格的回升提振水产养殖的积极性,天下粮仓数据显示,5月菜粕成交量在40500吨,较上月27300增加13200吨。

图11 鱼类批发价格

数据来源:wind,方正中期期货研究院整理

图12 全国水产饲料分布

数据来源:饲料工业协会,方正中期期货研究院整理

(2)生猪市场分析

生猪养殖盈利继续收窄,相对高位仍然正向刺激养殖积极性。今年全国各地大力推进生猪养殖的扶持政策,能繁母猪存栏量企稳回升。国家统计局数据显示,能繁母猪存栏已连续6个月增长,今年一季度能繁母猪存栏相比去年四季度增加301万头,3月末能繁母猪存栏比去年9月份增长13.2%。春节期间新冠疫情的发生对全国经济活动都产生了较大的影响,生猪消费也出现了一定程度的下滑,生猪价格跟随回落,5月生猪养殖预期盈利延续回落态势,农业农村部数据显示,5月27日生猪养殖预期盈利为1190元/头,相比4月的1527元/头有所下降,不过仍高于去年同期的326元/头,生猪养殖盈利收窄延缓生猪养殖增长态势。

图13 生猪存栏及能繁母猪存栏

数据来源:wind,方正中期期货研究院整理

图14 生猪养殖预期盈利

数据来源:wind,方正中期期货研究院整理

(3)禽类市场分析

肉禽养殖收益回归负值,养殖积极性有所下滑。生猪价格的回落拖累整体肉类价格,肉鸭以及肉鸡的养殖收益都有所回落,农业农村部数据显示,5月27日肉鸡养殖预期亏损1.19元/只,相比4月底的0.91元/只盈利有所下降;6月5日肉鸭养殖利润为1.19元/羽,相比上月底的亏损2.01元/羽盈利有所回升,不过仍处于近三年相对低位。今年由于疫情影响肉禽养殖收益整体表现不佳,年后很长一段时间肉禽养殖收益处于亏损状态,整体肉禽养殖积极性有所下滑,不过我们看到近期疫情的好转养殖收益低位有所回升,生猪存栏下滑形成的肉类消费缺口对肉禽的影响仍在,整体肉禽存栏预期延续缓慢增长态势。

图15 肉鸡养殖预期盈利

数据来源:wind,方正中期期货研究院

图16 肉鸭养殖利润

数据来源:wind,方正中期期货研究院整理

2.3 菜粕进口以及库存情况

我国进口菜粕同比增长,进口菜粕库存处于相对高位。海关总署数据显示,2020年1-4月共进口菜粕64.8万吨,较去年同期增幅34.22%。天下粮仓数据显示,5月、6月预估到港量分别为9万吨、8.3万吨,仍然略低于去年同期的10、15万吨。进口颗粒粕库存跟随进口量走高。天下粮仓数据显示,截至5月29日,华东、华南进口颗粒菜粕总库存在198536吨,较月初的134300吨增加64236吨,较2019年129000吨增加69536吨。

5月油厂油菜籽压榨量环比增长,同比下滑,菜粕库存也呈现环比增长,同比下滑的态势。天下粮仓数据显示,截止5月29日当周,两广及福建地区菜粕库存增加至31500吨,较上周24000吨增加7500吨,增幅31.25%,但较去年同期各油厂的菜粕库存38500吨降幅18.18%。

图17 油厂菜粕库存

数据来源:天下粮仓网,方正中期期货研究院整理

图18 进口颗粒粕库存

数据来源:天下粮仓网,方正中期期货研究院整理

2.4 关联品种方面—其他粕类市场分析

(1)豆粕市场简析

豆粕作为国内蛋白粕“带头大哥”,其价格运行方向决定着整体蛋白粕市场的价格运行趋势,同样也决定着菜粕价格的走向。对于豆粕市场来说,当前市场利多仍然乏善可陈,供应端无论是全球大豆还是国内豆粕仍然还是维持充裕预期,需求端养殖行业仍是缓增态势,豆粕预期延续区间震荡走势。

全球疫情拖累旧作大豆需求,美豆产区天气良好施压新作大豆供应。全球大豆来看,阿根廷收获进入尾声,旧作大豆供应基本确定,而需求端由于海外疫情干扰仍在,短期难以出现较大幅度的回升,需求疲弱的状态下,旧作短期延续宽松表现。新作目前主要关注点在于美豆播种以及生长情况,美豆4月下旬开始播种,截至目前,主产区天气表现良好,美豆播种推进较为顺利,USDA作物周报显示,截至5月31日,美豆播种进度为75%,去年同期为36%,五年均值为68%;美豆出苗率为52%,去年同期为17%,五年均值为44%;美豆优良率为70%。

进口大豆盘面利润较好,到港量以及压榨量有所回升。3月份以来进口南美大豆利润不断走高,近期持续处于相对高位,油厂积极采购南美大豆,后期大豆到港量大幅回升,天下粮仓数据显示,5、6、7、8月进口大豆预估到港量分别为1000.33万吨、1044.1万吨、1010万吨、950万吨,5-8月累计到港量4004万吨,高于去同期的3337万吨。油厂大豆压榨量由于到港量的回升有所上升,天下粮仓预期5月份全国大豆压榨总量在863万吨,大幅高于上月实际压榨572.96万吨,也远高于去年同期的781.81万吨。

(2)其他粕类市场分析

国内DDGS开工率继续下滑,DDGS库存略有回升。因原料玉米到货不足,玉米价格居高不下,收购艰难,下游消费仍处在恢复当中,酒精企业加工利润不佳,部分企业停产减产,5月DDGS行业开工率再次下滑。天下粮仓数据显示,5月国内43家玉米酒精企业DDGS产出量为411340吨,较上月427240吨减少15900吨,月度行业开工率约52.95%,较上月57%回落4.34个百分点。截止6月5日,玉米酒精企业DDGS库存总量46800吨,较上周库存40500吨增加6300吨,增幅在15.56%。

进口葵花粕走货较好,港口葵花粕库存小幅下滑。据天下粮仓网统计,截止2020年5月29日当周,国内进口葵花粕总库存为65500吨,较上周减少36500吨。其中广东港口葵花粕总库存为60000吨,较上周总库存减少30000吨。麻涌码头葵花粕库存45000吨,较上周减少26000吨;南沙粮食码头葵花粕库存为15000吨,较上周减少4000吨。

图19 国内DDGS库存

数据来源:天下粮仓网,方正中期期货研究院整理

图20 进口葵花粕库存

数据来源:天下粮仓网,方正中期期货研究院整理

第三部分 供需平衡表分析

国内油菜籽2020/21年度供应量增长幅度大于消费量,年度库存微幅增长。供应端,产量及进口量都呈现增长。近年来由于油菜籽压榨收益良好,国内油菜籽产量呈现稳定略增的态势,中国汇易预计2020/21年度国产菜籽产量为669万吨,较去年的628万吨增长6.53%。进口方面来看,受中加贸易关系影响,我国进口量仍处于相对低位,中国汇易预计2020/21年度我国油菜籽进口量为221万吨,同比增长5.24%。需求端受刚性消费影响,近两年较为稳定,中国汇易预计2020/21年度国内菜籽总消费为872万吨,相比上一年度增长1.36%,2020/21年度期末库存预估为32.9万吨,相比去年的14.8万吨有所增长,整体供应相对宽松。

图21 国内油菜籽供需平衡表

数据来源:中国汇易网,方正中期期货研究院整理

国内菜粕市场2020/21年度供应量增幅与消费量增幅持平,年度期末库存持稳。产量方面,2020/21年度国内菜粕供应量跟随油菜籽压榨量增长,中国汇易预估2020/21年度国内菜粕产量为527.7万吨,同比增长2.53%,2020/21年度进口菜粕量下滑,中国汇易预估2020/21年度菜粕进口量为136.5万吨,同比下滑11.94%,进口量的下滑平滑了期初库存和产量的增长,2020/21年度菜粕总供应量预估增长0.73%,考虑目前菜粕消费主要以刚性消费为主,中国汇易预估2020/21年度菜粕消费增长0.56%至662.8万吨,供应量增幅与消费量增幅持平的预期下,中国汇易预估2020/21年度菜粕期末库存为39万吨,略高于2019/20年度的37.6万吨。

图22 国内菜粕供需平衡表

数据来源:天下粮仓网,方正中期期货研究院整理

第四部分 套利机会分析

4.1 可考虑做扩豆菜粕价差

图23 豆菜粕价差

数据来源:wind,方正中期期货研究院整理

豆菜粕09合约价差目前处于历史相对低位,豆菜粕09合约价差扩大套利可继续持有。从统计数据来看,目前位置处于相对低位,继续向下的空间有限。从基本面情况来看,豆菜粕价差缩小的原因主要是中加贸易关系紧张,使得国内菜粕表现明显强于豆粕,不过中加贸易关系对于豆菜粕价差的影响也不是当前的独特背景,去年同样也存在中加贸易关系的干扰,而我们看到去年价差后期也做了修复,同时基于需求的角度来看,价差持续缩小,对于菜粕的需求的抑制作用也很大,因此目前市场背景下,豆菜粕价差仍然是存在向上驱动的。综合基本面和统计数据的情况,6月豆菜粕价差或会出现低位修复,建议继续持有豆菜粕价差扩大的套利。

4.2 可考虑跨期正套

图24 菜粕9-1价差

数据来源:wind,方正中期期货研究院整理

菜粕9-1价差继续关注正套机会,即买近卖远。从统计数据来看,菜粕9-1价差目前处于相对低位,一般会在6月份迎来一个阶段性高点,统计角度价差存在向上驱动。基本面情况来看,基于供应端维持当前局面的背景来看,水产养殖的旺季一般是在7、8、9三个月,菜粕9月合约处于需求的旺季,水产养殖季节性提振菜粕的需求,在国内经济活动陆续恢复的情况下,菜粕9月合约很有可能会震荡回升,而1月合约处于需求淡季,阶段性需求回落拖累1月价格。因此建议考虑正向套利,即买近卖远,参考区间0-50。

第五部分 菜粕指数价格季节性分析

图25 菜粕09合约季节性图表

数据来源:wind,方正中期期货研究院整理

近六年的季节性图表来看,菜粕期货指数的季节性规律较为明显。每个月份的涨跌均值来看,1月、2月、4月、5月、6月、10月涨跌幅均值为正值,3月、7月、8月、9月、11月、12月为负值,其中涨幅均值最大的是4月为3.96%,跌幅均值最大的是7月为5.45%。

每个月份的涨跌概率来看,1月、4月、6月、12月大概率上涨,2-3月涨跌基本持平,5、7、8、9、10、11下跌的概率大。6年中上涨概率从高到底排序为:4月有5次上涨,概率为83.33%;1月和6月有4次上涨,概率为66.67%;12月5次有3次上涨,概率为60%;2月、3月有3次上涨,概率为50%;5月、7月、9月、10月、11月有2次上涨,概率为33.33%;8月有1次,上涨改了为16.67%。

综合统计数据来看,4月和6月上涨的概率较大,7、8、9、10、11月下跌的概率较大。结合菜粕自身的特点来看,4-6月水产养殖开始启动,需求回升引发价格上扬;7-11月份国产菜籽以及加拿大菜籽开始收获上市,供应集中增加,同时9月份以后水产需求逐步进入淡季,导致菜粕价格下滑。季节性规律只是统计规律,只能作为参考,并不能完全作为操作依据。

第六部分 观点总结及期货操作建议

图26 菜粕09合约日K线图

数据来源:文华财经,方正中期期货研究院整理

供应方面:中加贸易关系紧张,进口油菜籽继续维持低位,不过国内油菜籽集中上市,油菜籽供应相对前期有所宽松。

需求方面:肉禽养殖增速放缓以及豆菜粕价差有所收窄平滑水产养殖旺季带来的利多提振,菜粕消费预期缓慢增长。

关联品种方面:豆粕市场来看,供应端无论是全球大豆还是国内豆粕仍然还是维持充裕预期,同时需求端养殖行业由于疫情影响也是缓增态势,整体影响因素温和的情况下,豆粕预期延续区间震荡走势。另外需要关注的就是进口葵花粕同比增长,为菜粕的替代消费增添压力。

综合来看,两国、中加贸易关系等宏观面扰动为市场提供利多情绪,不过豆粕供应宽松仍然压制整体蛋白粕价格,菜粕2009合约6月运行区间预期继续2280-2500元/吨区间波动。

操作建议:

对于上游企业来说,建议关注2009合约的卖保机会,参考区间2500-2550元/吨;

对于下游企业来说,建议关注2009合约的买保机会,参考区间2250-2300元/吨;

对于投机者来说,建议以区间思路为主,2009合约参考区间2280-2500元/吨。

风险提示:

美豆产区天气异常、国内菜粕的需求大幅好于预期等。

第七部分 菜粕期权市场分析及操作策略

7.1 菜粕期权市场情况

菜粕期权2020年1月16日在郑州商品交易所上市交易,整体市场活跃度在不断上升,整体持仓量稳步提升。截至2020年06月05日,期权合约总成交14,920张,较上一交易日减少9.38%,总持仓44,935张,较上一交易日减少0.81%,成交持仓比33.2%。期权成交量认沽认购比79.61%,持仓量认沽认购比58.44%。

图27 菜粕主力收盘、期权成交量、持仓量

数据来源:wind,方正中期期货研究院整理

图28 菜粕主力收盘价、期权成交持仓比

数据来源:wind,方正中期期货研究院整理

图29 菜粕主力历史波动率

数据来源:wind,方正中期期货研究院整理

图30 菜粕主力历史波动率锥

数据来源:wind,方正中期期货研究院整理

图31 菜粕各期限期权隐含波动率

数据来源:wind,方正中期期货研究院整理

图32 菜粕期权隐含波动率微笑曲线

数据来源:wind,方正中期期货研究院整理

7.2 期权操作策略

基于前面的基本面因素分析,对于菜粕2009合约的运行区间预期2280-2500。基于对标的运行区间的判断,期权操作策略建议如下:

1、对于上游企业来说,主要担心菜粕价格下跌影响收益,而目前菜粕2009合约处于相对低位,建议考虑卖出虚值看涨期权收取权利金以弥补收入。

图33、34 卖出虚值看涨

数据来源:wind,方正中期期货研究院整理

2、对于下游企业来说,主要担心菜粕价格上涨影响成本,而菜粕09合约价格目前处于相对低位,建议考虑买入平值看涨期权以锁定成本。

图35、36 买入平值期权

数据来源:wind,方正中期期货研究院整理

3、对于投机者来说,由于预期菜粕2009合约运行区间在2280-2500,因此可以建议考虑卖出行权价为2250元/吨的看跌期权与卖出执行价为2500元/吨的看涨期权的组合策略。

图37、38 跨式组合策略

数据来源:wind,方正中期期货研究院整理

第八部分 相关股票涨跌幅

方正中期期货 侯芝芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)