摘要:

铁矿库存低位叠加供给走弱,价格底部支撑较强。但因疫情扩散,海外炼厂停产较多,影响部分需求。且二季度国内宏观经济预期也受影响,企业生产放缓,房地产维持严监管,铁矿需求预计出现下滑。即二季度铁矿石供需双弱。

后市展望:二季度国内疫情虽告一段落,但海外疫情还在加速扩散,需求预期大幅下降。国内消费虽有恢复的预期,但钢材相关的工业需求仍较为悲观。而供给端逐渐宽松,供需失衡,钢价或走弱。原料方面,一季度本就发货偏少,又因疫情影响海内外矿山运营及海运物流,供应有收紧的预期,叠加库存低位,矿价支撑较强。但在需求不断放缓的预期之下预计也有一定下行空间。

一、行情回顾

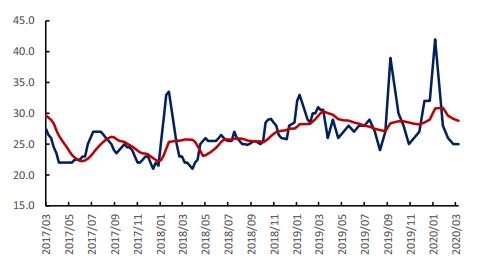

1月份,钢铁生产开始放量,但宏观氛围乐观,钢材垒库进程也符合预期,钢价窄幅波动。节后,因国内疫情爆发,开盘首日盘面跌停,但市场普遍预期下游需求推后而非消失,又因国内各项积极的财政及货币政策,市场情绪乐观,盘面开始回暖。进入3月,盘面延续上涨行情,但黑色板块05合约走势均强于远期合约,背后的逻辑是现货市场交投逐渐恢复,但远期预期走弱。3月份,因疫情在海外扩散加剧,多数资产开启暴跌模式,市场风险偏好急剧下降。而在这样的大环境下,因国内各项政策的积极提振,市场情绪较海外稳定,且下游复工逐渐增加,于是钢矿在上半月震荡走高。而进入下半月之后,国内多地钢贸市场已经正常流动,外需减弱以及房地产的疲弱开始显现,盘面震荡向下。截止3月27日,铁矿石主力合约收于659.00元/吨,当季涨1.62%。

图1 铁矿石连续(元/吨)

数据来源:Wind、国都期货研究所

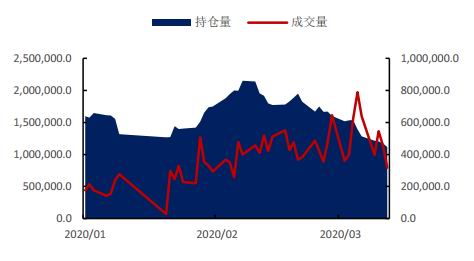

图2 铁矿石主力合约成交量及持仓量(手)

数据来源:Wind、国都期货研究所

二、基本面分析:供需预期双弱

(一)疫情或影响矿山运营

据海关总署,1-2月份铁矿石进口量达到1.77亿吨,同比增长1.5%。2月份铁矿进口保持稳定。

从铁矿端看,淡水河谷将今年一季度的产量预期调降500万吨至6300万吨至6800万吨。力拓将其2020年皮尔巴拉地区的铁矿石产量预期小幅下调至3.24亿吨~3.34亿吨。其此前产量目标为3.3亿吨~3.43亿吨。

此外,受国外疫情影响,部分矿山出台限产或停工政策。印度Jindal SAW公司宣布暂时关闭Bhilwara球团厂。南非也宣布暂停为期三周的采矿活动,巴西淡水河谷停滞马来西亚终端运营。预计二季度全球疫情仍将持续,海外矿供应受影响。

国内方面,1-2月铁矿石原矿产量11119万吨,同比减少6.2%。受疫情影响,今年国内铁矿增量由收紧的预期,Mysteel将今年国产精粉增量预期调降300万吨至800万吨。

整体来看,铁矿依旧有供给收缩的预期。

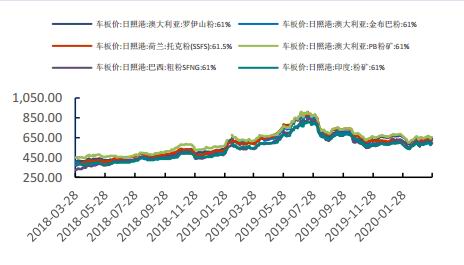

一季度铁矿现货价格小幅下跌。截止到3月末,普式62%铁矿石指数报收85.90美元/吨,跌6.05美元/吨,涨跌幅-6.58%。61%罗伊山粉车板价640元/湿吨;61%金布巴粉596元/湿吨;61.5%PB粉655元/湿吨;61%巴西粗粉590元/湿吨。

图3 铁矿石价格指数:62%Fe(美元/吨)

数据来源:Wind、国都期货研究所

图4 进口铁精粉价格(元/湿吨)

数据来源:Wind、国都期货研究所

(二)国内铁矿库存偏低

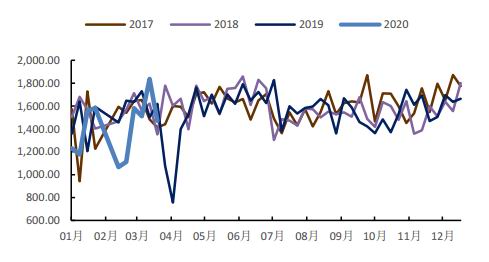

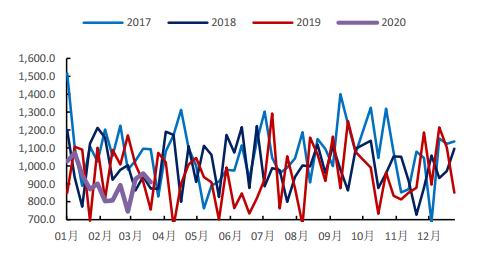

一季度澳大利亚发货1.89亿吨,处于往年平均水平。巴西发货5760万吨,在近四年中发货最少。一季度北方六港到港量1.08亿吨,低于去年同期6.2%供给偏紧。

从库存上来看,铁矿石港口库存一季度震荡走低,截止3月末位于11694.89万吨,较上季少1000万吨。钢厂进口矿库存天数维持在25天的地位。铁矿石库存整体偏低,对价格有支撑。

一季度,日均疏港量多数时间维持在280万吨以上。目前钢厂生产逐渐恢复正常水平,对原料需求增加,二季度日均疏港量预计维持高位。

整体来看,铁矿库存低位叠加供给走弱,价格底部支撑较强。但因疫情扩散,海外炼厂停产较多,影响部分需求。且二季度国内宏观经济预期也受影响,企业生产放缓,房地产维持严监管,铁矿需求预计出现下滑。即二季度铁矿石供需双弱。

图5 巴西港口发货量(万吨)

数据来源:Wind、国都期货研究所

图6 澳大利亚港口发货量(万吨)

数据来源:Wind、国都期货研究所

图7 到港量(万吨)

数据来源:Wind、国都期货研究所

图8 进口矿港口库存(万吨)

数据来源:Wind、国都期货研究所

图9 日均疏港量(万吨)

数据来源:Wind、国都期货研究所

图10 钢厂库存天数(天)

数据来源:Wind、国都期货研究所

三、后市展望

二季度国内疫情虽告一段落,但海外疫情还在加速扩散,需求预期大幅下降。国内消费虽有恢复的预期,但钢材相关的工业需求仍较为悲观,钢材主要下游中,仅基建投资有增量预期。而供给端逐渐宽松,供需失衡,钢价或走弱。原料方面,一季度本就发货偏少,又因疫情影响海内外矿山运营及海运物流,供应有收紧的预期,叠加库存低位,矿价支撑较强。但在需求不断放缓的预期之下预计也有一定下行空间。

国都期货 王琼玮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)