RU与NR跨品种套利的逻辑发生转变。从RU和NR期货价格实际走势来看,2019年8月11日推荐的“多RU,空NR”的策略还是比较理想的,潜在的问题是未来“全乳胶强,20号胶弱”的格局是否还会维持呢?我个人觉得不会,格局已发生转变。第一,双方贸易摩擦逐步取得进展,市场悲观预期明显改善;第二,中国汽车产销市场有所改善,20号胶下游需求回暖很可能好于全乳胶;第三,目前中国进入停割期,云南产区干旱效应已经减弱,而东南亚进入减产期,尤其是印度尼西亚、泰国和马来西亚遭遇病虫害效应犹存。预计未来20号胶价格表现很可能强于全乳胶。建议投资者把握“空RU,多NR”的跨品种套利机会,尤其是“空RU2005,多NR2005”。

20号胶下游需求形势总体上边际改善。2019年下半年以来,中国天然橡胶下游需求总体上边际改善,尤其是三季度双方贸易谈判释放利好消息,2020年1月中旬双方如期达成第一阶段贸易协议。首先,中国汽车产销量同比增长降幅逐渐缩窄,环比增长逐渐由负转正,产量复苏明显好于销量。其次,中国重卡产销量逐月快速回升,同比增长由负转正,重卡产销明显好于其他车型,产量恢复明显快于销量。

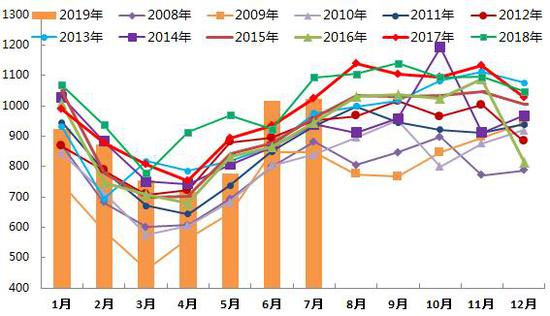

中国进入停割期,东南亚进入减产期。每年11月和12月份中国天然橡胶生产进入了减产期,次年1至3月份处于停割期,产量微乎其微。随着上期所天然橡胶主力RU2001合约的交割结束,那么干旱天气对上期所天然橡胶RU2005和2009合约利好效应相比而言有所减弱。目前,东南亚主产国天然橡胶进入减产期。此外,2019年印度尼西亚、泰国和马来西亚等国遭遇真菌病害的负面影响犹存,据报道预计总减产大约80万吨。与国产全乳胶相比,这在一定程度上利好进口20号胶。

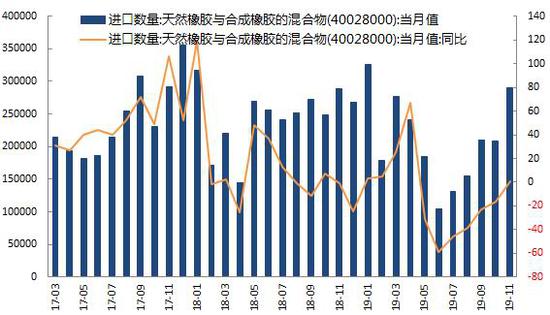

混合烟片胶进口回升,标准胶进口回落。2019年5月份以来,中国重新调整混合胶进口认定标准对混合胶进口的负面效应逐渐减弱。2019年11月份中国混合橡胶进口29.11万吨,同比增长0.70%。2019年四季度,中国烟片胶进口量同比回升而标准胶进口量同比回落。2019年11月份,中国烟片胶进口1.88万吨,同比增长1.23%;中国标准胶进口9.59万吨,同比下滑45.26%。

风险提示:全球贸易主义问题、全球经济金融危机,武汉新型冠状病毒。

1.RU与NR跨品种套利的逻辑发生转变

2019年8月12日,在上海国际能源交易中心20号胶挂牌之际,我撰写了一份上市专题策略报告,即《20号胶上市专题报告之六:天然橡胶投资策略--19.08.11》。其中,推荐了一个跨品种的套利策略,具体如下所示。

套利策略二:多RU空NR,如“多RU2001,空NR2005”。今年4-6月份中国云南地区遭遇严重的干旱导致上半年当地天然橡胶大减产,对于上海期货交易所天然橡胶期货价格而言,预计减产效应将会反映在RU2001合约。此外,如果叠加1月份中国处于停割期,那么预计四季度RU2001合约价格表现会很强。即“干旱减产+季节性停割”是做多RU2001合约的驱动力。因为中国汽车产销量同比增长大幅下滑,重卡销量同比增长也开始下滑和轮胎产量同比增长略有下滑,所以做空NR2005的驱动力在于20号胶下游需求继续低迷不振,当然还包括5月合约恰好处于季节性增产期。

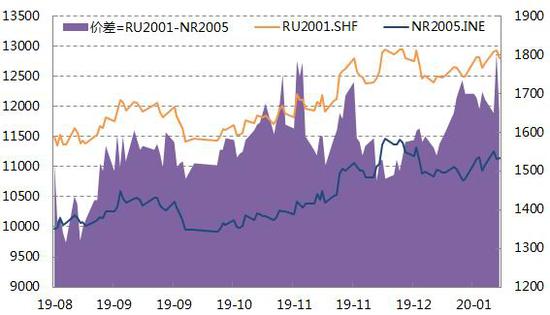

图1:上期所天然橡胶1月和上期能源20号胶5月合约期价走势(元/吨)

资料来源:上海期货交易所,国投安信期货

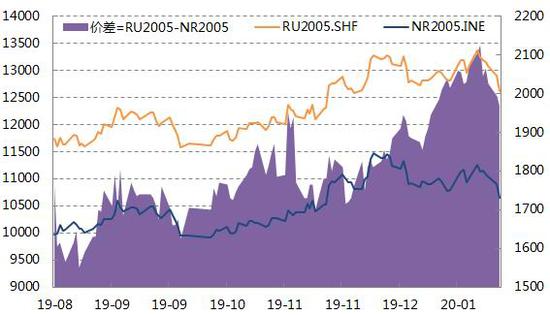

图2:上期所天然橡胶5月和上期能源20号胶5月合约期价走势(元/吨)

资料来源:上海期货交易所,国投安信期货

从RU和NR期货价格实际走势来看,推荐的“多RU,空NR”的策略还是比较理想的,其中RU2001与NR2005合约期货价差由1300元/吨一线附近最高扩大至1800元/吨一线附近;目前主力RU2005合约与NR2005合约价差由1550元/吨一线附近扩大至最高的2125元/吨一线附近。

潜在的问题是未来“全乳胶强,20号胶弱”的格局是否还会维持呢?

我个人觉得不会,格局已发生转变。第一,中国贸易摩擦逐步取得进展,市场悲观预期明显改善;第二,中国汽车产销市场有所改善,20号胶下游需求回暖很可能好于全乳胶;第三,目前中国进入停割期,云南产区干旱效应已经减弱,而东南亚进入减产期,尤其是印度尼西亚、泰国和马来西亚遭遇病虫害效应犹存。预计未来20号胶价格表现很可能强于全乳胶。建议投资者把握“空RU,多NR”的跨品种套利机会,尤其是“空RU2005,多NR2005”。

2.20号胶下游需求形势总体上边际改善

2019年下半年以来,中国天然橡胶下游需求总体上边际改善,尤其是三季度双方贸易谈判释放利好消息,2020年1月中旬双方如期达成第一阶段贸易协议。

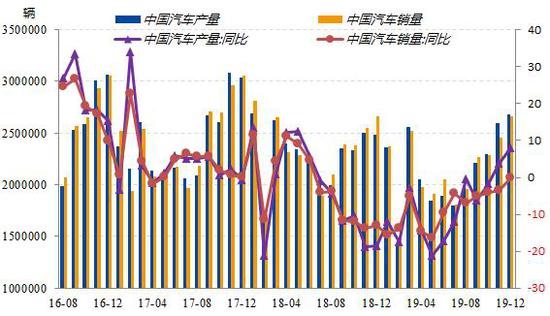

首先,中国汽车产销量同比增长降幅逐渐缩窄,环比增长逐渐由负转正,产量复苏明显好于销量。中国汽车工业协会数据显示,2019年12月份,中国汽车产销量分别为268.3和265.8万辆,同比分别为8.09%和-0.12%,环比分别增长3.46%和8.20%,1-12月中国汽车累计产销量分别为2572.10和2576.90万辆,累计同比分别下降7.50%和8.20%。

图3:中国汽车产销形势边际改善(辆,%)

资料来源:中国汽车工业协会,国投安信期货

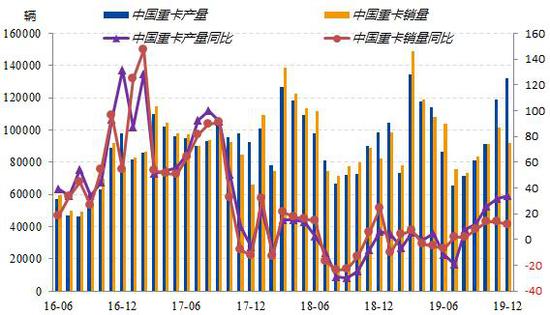

其次,中国重卡产销量逐月快速回升,同比增长由负转正,重卡产销明显好于其他车型,产量恢复明显快于销量。中国汽车工业协会数据显示,2019年12月份,中国重卡产销量分别为13.2和9.2万辆,同比增长分别为33.90%和11.74%,环比分别为10.77%和-9.22%,1-12月中国重卡累计产销量分别为119.32和117.43万辆,累计同比增长分别为7.27%和2.30%。

图4:中国重卡产销形势逐渐好转(辆,%)

资料来源:中国汽车工业协会,国投安信期货

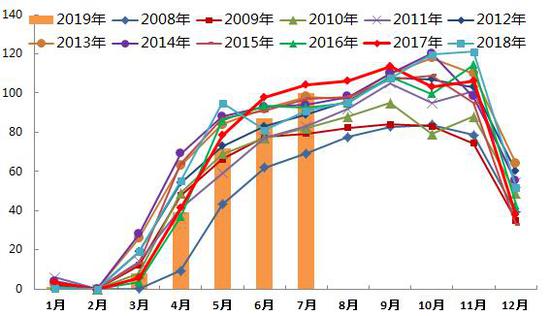

3.中国进入停割期,东南亚进入减产期

从图5可以明显看出,每年11月和12月份中国天然橡胶生产进入了减产期,次年1至3月份处于停割期,产量微乎其微。2019年3月至5月,中国云南产区遭遇严重干旱天气,导致中国天然橡胶产量同比分别下滑了57.36%、28.55%和24.63%。随着上期所天然橡胶主力RU2001合约的交割结束,那么干旱天气对上期所天然橡胶RU2005和2009合约利好效应相比而言有所减弱。

图5:一季度中国天然橡胶产区处于停割期(千吨)

资料来源:wind,国投安信期货

从图6可以看出,每年1月至4月份东南亚主产国天然橡胶总产量逐渐减少。目前,东南亚主产国天然橡胶进入减产期。此外,2019年印度尼西亚、泰国和马来西亚等国遭遇真菌病害的负面影响犹存,据报道预计总减产大约80万吨。与国产全乳胶相比,这在一定程度上利好进口20号胶。

图6:一季度东南亚天然橡胶主产国处于减产期(千吨)

资料来源:wind,国投安信期货

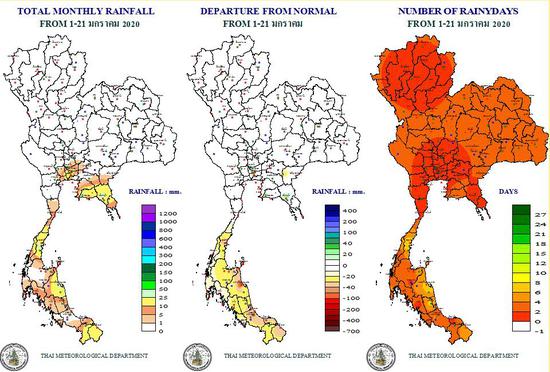

2020年1月份,泰国大部分地区遭遇严重干旱问题的困扰,中部、北部和东北部的14个农业地区已经宣布旱灾。据泰国媒体报道,泰国总理巴育呼吁民众关闭水龙头、少洗澡、节约用水,泰国商业部内贸厅提醒“新一轮的物价上涨可能伴随着旱情加重而来”。虽然泰国的旱季通常从11月持续到4月,但是当局预计今年旱季可能会持续到6月。建议投资者密切关注泰国天气。

图7:泰国2020年1月份的降雨量分布

资料来源:互联网

4.混合烟片胶进口回升,标准胶进口回落

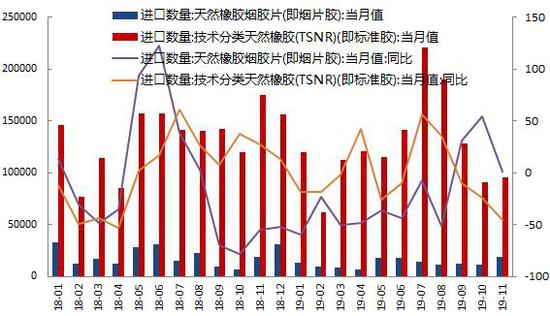

2019年5月份以来,中国重新调整混合胶进口认定标准对混合胶进口的负面效应逐渐减弱。据中国海关总署的最新统计数据显示,2019年11月份中国混合橡胶进口29.11万吨,同比增长0.70%,环比增长39.93%(参见图8)。

图8:中国混合胶进口回升(吨,%)

资料来源:wind,国投安信期货

2019年四季度,中国烟片胶进口量同比回升而标准胶进口量同比回落。据中国海关总署的最新统计数据显示,2019年11月份,中国烟片胶进口1.88万吨,同比增长1.23%;中国标准胶进口9.59万吨,同比下滑45.26%(参见图9)。

图9:中国烟片胶进口回升,标准胶进口回落(吨,%)

资料来源:wind,国投安信期货

综上所述,从供应、需求和进口情况来看,进口20号胶供需格局比国产全乳胶总体上偏好,预计上期能源20号胶(NR)期货价格表现要强于上期所天然橡胶(RU)期货价格,RU与NR价差有望逐渐缩窄。建议投资者密切关注“空RU,多NR”的跨品种套利机会,尤其是“空RU2005,多NR2005”。

风险提示:全球贸易主义问题、全球经济金融危机、武汉新型冠状病毒。

国投安信期货 胡华钎

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)