内容提要:

1、供需偏松基调延续,限制粳米上涨空间

2、年前东北粳稻收购增量明显,原粮供应压力减弱

3、米企开机率处于较低水平,粳米产出相对有限

4、开学季叠加农民工返城务工,市场走货有望好转

5、大米进口增量大于出口增量,冲击国内大米市场

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | 粳米2005合约 | 操作品种合约 | rr2005-rr2009 |

| 操作方向 | 逢低布局多单 | 操作方向 | 多近月空远月 |

| 入场价区 | 3340-3360 | 入场价区 | -20 |

| 目标价区 | 3450 | 目标价区 | 40 |

| 止损价区 | 3300 | 止损价区 | -50 |

风险提示:

1、售粮进度 2、托市收购启动 3、需求变化 4、肺炎疫情情况

2020年1月份,中晚稻收购进度与上年同期收购量差距较大,加之节前农户有售粮还款压力,原粮供应宽松,而下游节日提振作用弱化,传统大米消费旺季出现“旺季不旺”现象,粳米期价偏弱震荡。2020年2月而言,年前东北粳稻收购增量明显,粳稻收购进度与上年同期收购量差距大幅缩窄,原粮供压减弱,加之2月是粳米的消费旺季,对稻米价格构成一定支撑,料粳米期价走势缓慢趋升。

一、基本面影响因素分析

(一)全球大米市场

据美国农业部1月份发布的全球大米供需数据显示:

2019/20年度的全球大米产量为4.95亿吨,比2018/19年度的4.91亿吨,增加400万吨,增幅为0.81%。2019/20年度的大米消费量4.82亿吨,比2018/19年度的4.84亿吨,减少200万吨,减幅为0.4%。总体而言,2019/20年度全球大米产量增加400万吨,消费量减少200万吨,2019/20年产能过剩较2018/19年有所扩大,供需偏松基调延续。

此外,据USDA最新报告显示,全球大米2019/20年度结转库存超1.6亿吨,是有记录以来最高,库存消费比为33.74%,月环比减少0.01个百分点,同比增加2.84个百分点。全球大米库消比月环比小幅缩窄,整体供应宽松程度略低于原来预期,不过供需偏松基调延续,大米上行仍面临压力。

图1、全球大米供需平衡表

数据来源:wind、瑞达研究院

(二)国内大米供给状况

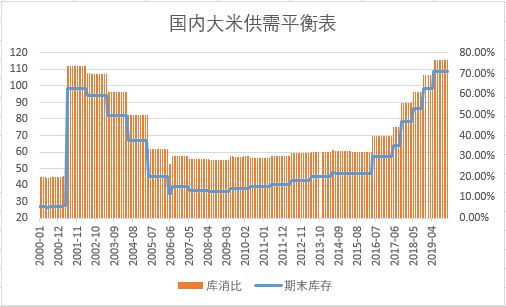

1、2019/20年度国内大米供需延续偏松基调

据美国农业部1月份发布的中国大米供需数据显示:

2019/20年度的中国大米产量为1.489亿吨,比2018/19年度的1.478亿吨,增加110万吨,增幅为0.74%。2019/20年度的中国大米消费量1.425亿吨,比2018/19年度的1.418亿吨,增加70万吨,增幅为0.5%。总体而言,2019/20年度中国大米产量增加110万吨,消费量增加70万吨,国内大米消费量的增速低于产量,2019/20年产能过剩较2018/19年有所扩大,供需偏松基调延续。

此外,据USDA最新报告显示,中国大米2019/20年度结转库存为1.09亿吨,是有记录以来最高,库存消费比为76.5%,月环比持平,符合预期,不过处于有记录以来的最高水平。由此可见,中国大米整体供应宽松程度符合原来预期,延续偏松基调,市场供大于求格局限制粳米价格上涨空间。

图2、国内大米供需平衡表

数据来源:wind、瑞达研究院

2、年前东北粳稻收购增量明显,原粮供应压力减弱

截至1月10日,黑龙江等7个主产区累计收购粳稻3285万吨,同比减少360万吨。年前东北农户迫于还贷压力,集中售粮还贷,加之最低收购价预案仍在实施,东北粳稻收购增量明显,粳稻收购进度与上年同期收购量差距大幅缩窄,原粮供应压力逐渐减弱,后期随着供应高峰渐离去,粳米市场有望走出一波阶段性升势。

3、米企开机率处于较低水平,粳米产出相对有限

据天下粮仓数据显示,截至1月17日当周,抽取的100家稻米加工企业中,其中65家米企开机生产(部分厂家未开满),开机率为41.3%,较上个月的45.7%减少3.77个百分比。由于节日提振作用弱化,传统大米消费不旺,米企出于企业经营效益问题的考虑加之春节假期,职工有回家过年的习俗,停机限产现象较多。整体来看,米企行业开机率在50%以下,位于较低水平,市场上粳米产出量相对有限。此外,新型冠状病毒肺炎疫情导致黑龙江、江苏等地年后开工延期,粳米供应面出现暂时性趋紧。

图3、国内米企开机率走势图

数据来源:天下粮仓、瑞达研究院

(三)需求状况

1、开学季叠加农民工返城务工,市场走货有望好转

据wind数据显示,2016年国内大米的消费总量为141.76百万吨,同比增加0.68%;2017年国内大米的消费总量为142.49百万吨,同比增加0.515%;2018年国内大米的消费总量为142.97百万吨,同比增加0.34%;2019年国内大米的消费总量为143百万吨,同比增加0.021%。近年来,随着人民生活水平持续提高,大米消费量虽然仍有增加,不过增速呈现下降态势,趋于稳定。

此外,因对新型冠状病毒肺炎疫情担忧引发市场抢购粮油等生活必需品,各地多处因为抢购大米导致大米价格上涨,加之2、3月份正值国内学校开学,农民工返城务工,大米零售商补货需求增加,下游走货有望好转,提振粳米市场。

2、粳米价格的周期性

粳米价格的周期性波动规律较弱,不过仍有一定的规律性。粳稻作为粳米的上游,其生长与产出周期决定了粳米的生产周期。一般而言,粳稻收割周期结束,紧接着就是粳米的产出时间。粳米生产加工和消费的季节性效应又会引起市场供需面发生变化,进而使得价格随之呈现出相应的季节性特征。10、11月份,新粳稻集中上市,增加市场供应压力,大米价格承压回落。12、1月份,受春节节日题材的提振,大米市场进入季节性消费旺季,大米价格稳步回升。2、3月份正值国内学校开学,农民工返城务工,市场对大米的需求增加,大米价格随之上涨。此外大米价格经过12月-年3月这段时间的上涨,达到年内的一个高位。4、5月份的时候,春节采购高峰结束,大米市场进入季节性消费淡季,且随着气温的不断升高,大米储存困难,使得贸易商和大米加工厂的出货意愿增强,进而对大米价格形成打压。因此在现货价格的带动下,粳米期价将跟随其走势,2月份粳米期价整体上呈现偏强震荡的走势。

(四)进出口状况

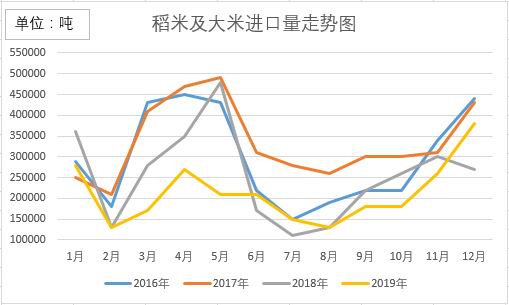

海关数据显示,12月份我国进口大米38万吨,环比增加12万吨,增幅为46%;同比增加11万吨,增幅41%。2019年全年我国累计进口大米255万吨,同比减少51万吨,减幅16.67%。12月份由于节前备货需求,我国大米进口量大幅增加,位于历史较高位,对国内大米市场造成一定的冲击。

图4、我国大米进口情况

数据来源:wind、瑞达研究院

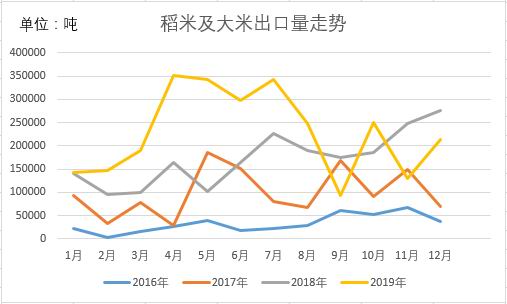

海关数据显示,2019年12月份我国出口大米量为21.29万吨,环比增加8.2万吨,增幅达62.9%倍;同比增加6.3万吨,增幅达22.89%。2019年1月至12月累计出口大米274.76万吨,同比增加67.55万吨,增幅为32.6%。近年来随着我国大米去库存力度的加大,我国大米出口市场增长迅猛,12月份我国大米出口量大幅增加,处于历史较高水平,在一定程度上减轻进口大米对国内大米市场的冲击,利好国内大米市场。

图5、我国大米出口量情况

数据来源:wind、瑞达研究院

三、粳米市场展望

供应方面,年前东北粳稻收购增量明显,粳稻收购进度与上年同期收购量差距大幅缩窄,原粮供应压力逐渐减弱,后期随着供应高峰渐离去,原粮供应面将趋紧。需求方面,因对新型冠状病毒肺炎疫情担忧引发市场抢购粮油等生活必需品,各地多处因为抢购大米导致大米价格上涨,加之2、3月份正值国内学校开学,农民工返城务工,大米零售商补货需求增加,下游走货有望好转,提振粳米市场。进出口方面,12月份我国大米进出口量均出现增加,不过进口增加量较多,对国内大市场形成一定的冲击作用。

综上所述,2019/20年度国内大米供需延续偏松基调限制粳米价格上涨空间,但随着供应高峰渐离去,原粮供应面将趋紧,加之开学季和农民工返城务工提振,料后期粳米期价走势缓慢趋升。

四、12月份操作策略

1、短线交易(投机为主)

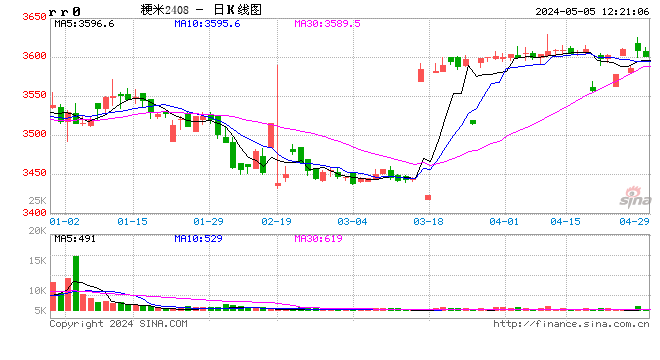

日线来看,r2005合约年后出现低开后迅速拉涨,下行趋势遭到破坏。因对新型冠状病毒肺炎疫情担忧引发市场抢购粮油等生活必需品,各地多处因为抢购大米导致大米价格上涨,短期内提振粳米市场,不过原粮供应量仍较多,上方压力仍存,建议r2005合约谨慎追多。

图6、粳米2005合约日K线走势图

数据来源:文华财经

2、中长线投资(投机为主)

2019/20年度国内大米供需延续偏松基调限制粳米价格上涨空间,但随着供应高峰渐离去,原粮供应面将趋紧,加之开学季和农民工返城务工提振,料后期粳米期价走势缓慢趋升。操作上,粳米2005合约中长线建议在3340-3360元吨附近介入多单,第一目标位看至3450元吨,止损在3300元/吨附近。

图7、粳米2005合约日K线走势图

数据来源:文华财经

3、套利交易

因对新型冠状病毒肺炎疫情担忧引发市场抢购粮油等生活必需品,各地多处因为抢购大米导致大米价格上涨,加之2、3月份正值国内学校开学,农民工返城务工,大米零售商补货需求增加,提振粳米市场,而4、5月份的时候,春节采购高峰结束,大米市场进入季节性消费淡季,受此影响,料粳米价格呈现近强远弱格局,所以适宜进行买入rr2005合约,卖出rr2009合约操作,建议在-20元吨买入,止损-50元吨,目标40元吨。

图8、rr2005-rr2009日K线走势图

数据来源:文华财经

4、套期保值

对米企而言,随着供应高峰渐离去,原粮供应面将趋紧,加之开学季和农民工返城务工提振,后期粳米走强的可能性较大,建议采用随行随卖。下游经销商而言,未来粳米走强的可能性较大,建议在3350元吨买入rr2005合约进行套保。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)