2019行情回顾

回顾2019年,无论是国内棉花价格还是国际棉花价格波动幅度都比较大,而且随着贸易冲突,价格都呈现大幅下跌的主趋势,在最近三个多月美棉价格才出现的反弹。假如将美棉和郑棉的价格波动与贸易冲突的进展作对比,我们可以清晰的看到,价格大幅波动的时候往往是贸易谈判出现最新消息的时候,因此可以说2019年棉花行业的主导因素就是贸易谈判。而美棉以及其他主产棉国产量大增,中国商业库存较大,棉花仓单屡创新高也助推了价格下跌。此外我们看到除了棉花价格下跌,涤纶短纤和粘胶短纤价格也出现非常大幅度的下跌,侧面也反映出现下游终端消费情况差。价格重心下跌基本上是2019年国内和国际纺织原料的一个大趋势。

图1:ICE美棉主力走势图

数据来源:银河期货、文华财经

图2:郑棉主力走势图

数据来源:银河期货、文华财经

图3:郑棉纱主力走势图

数据来源:银河期货、文华财经

第一部分 棉花供应情况

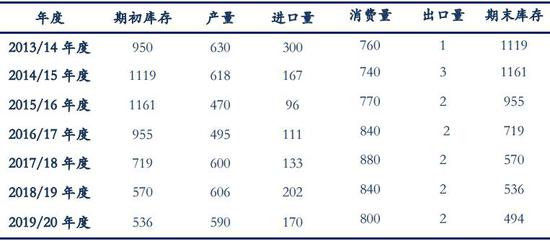

概述:2018/19年度棉花市场供应充足,2019/20年度预计棉花供应问题仍然不大。新年度棉花产预计在590万吨,进口量预计在170万吨,其中89.4万吨1%征税配额+80万吨滑准税配额(仍不确定),国储库棉预计仍将继续轮出。虽然新年度有棉花轮入政策,但是目前来看轮入积极性并不太高。综上所诉,680万吨的棉花供应是基本上确定的,有变化空间的就是80万吨的滑准税配额和国储轮出量。但是假如今年不发放滑准税配额,那么国储棉成交将会很激烈,棉花价格也得到有效支撑。

表1:中国棉花供需预测(2019年12月)单位:万吨

数据来源:银河期货

一、产量基本确定,新花供应稳定

近期国家统计局公布了2019年我国棉花产量数据,根据对全国31个省(区、市)的统计调查(新疆棉花种植面积通过遥感测量取得),2019年全国棉花种植面积3339.2千公顷(5008.8万亩),比2018年减少15.2千公顷(22.8万亩),下降0.5%;全国棉花单位面积产量1763.7公斤/公顷(117.6公斤/亩),比2018年减少55.6公斤/公顷(3.7公斤/亩),下降3.1%;全国棉花总产量588.9万吨,比2018年减少21.3万吨,下降3.5%。

根据中国棉花协会棉农分会对内地12个省市和新疆自治区共2510个定点农户进行了棉花采摘、交售情况的调查结果:截止到11月30日,全国采摘进度达到99.15%,同比慢0.81个百分点;交售进度持平略慢于去年同期,为92.21%,同比慢2.04个百分点;籽棉交售价格稳中有涨,为5.46元/公斤,环比增长8.12%,同比下降13.2%。按照被调查棉农预计产量及采摘量、交售量计算,全国棉花总产量维持上期预测不变,为590.57万吨,同比减少3.35%。分区域看,新疆棉花预计产量为503.95万吨,同比减少1.90%;内地棉花预测产量91.1万吨,同比减少8.9%。

无论是国家统计局的数据还是中国棉花协会的数据,国内的产量数据大体上还是比较一致的,总产量都在590万吨左右,其中新疆棉的产量预计在500万吨左右,而内地棉花的产量预计在90万吨左右。近几年国内棉花产量也是比较稳定,基本上维持在590-600万吨左右。

新花收购方面,收购前期价格较低,国庆期间北疆籽棉收购价格4.5-4.8元/公斤,南疆手摘棉价格在5.3-5.5元/公斤。国庆过后籽棉收购价格大幅上涨,高的时候达到了北疆籽棉收购价格5.3-5.6元/公斤,南疆手摘棉价格在6.1-6.5元/公斤。收购高峰期过后价格略有下调。从籽棉收购价格以及棉籽价格推算出,前期收购折皮棉成本价格在11000-12000元/吨,后期大量收购的成本在12000-13000元/吨,部分南疆手摘棉的成本价格在13000元/吨以上。根据全国棉花交易市场数据,截至2019年12月22日,新疆累计加工棉花445万吨。

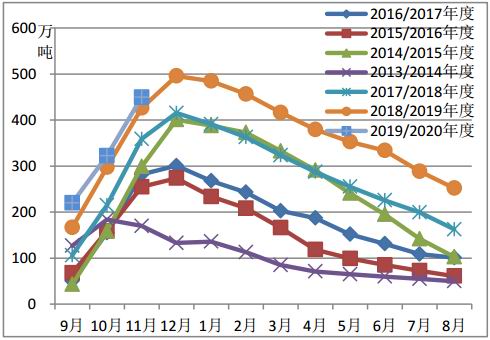

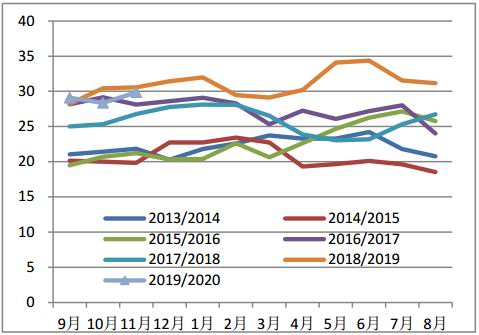

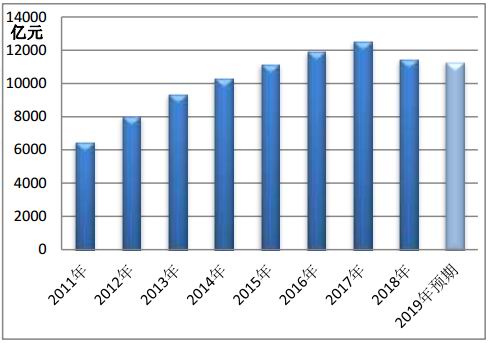

二、商业库存持续高位,棉花短期供应充足

2019年棉花的商业库存持续位于近几年同期的相对高位,主要原因是最近几年储备棉轮出量大,价格低廉的储备棉花替代了部分新花消费导致商业库存持续量大,可以说是国储库存部分转化成了商业库存。预计随着轮出的储备棉量逐渐减少,棉花的商业库存将逐步降至合理区间。

据中国棉花协会物流分会对全国18个省市的164家棉花交割和监管仓库、社会仓库、保税区仓库和加工企业仓库的调查,11月底全国商品棉周转库存总量约449.67万吨,较去年同期高23.37万吨。其中内地棉花仓库的商品棉周转库存57.08万吨,新疆区内仓库商品棉周转库存为366.74万吨,保税区棉花仓库量为25.85万吨。

新疆棉出疆方面,由于疆内的期货交割库增加,大量未销售的棉花首选是直接在疆内做成仓单,以便于期货市场有好的销售机会。11月新疆棉花专业仓储库出疆发运量为39.75万吨。2019年1月—11月,出疆棉公路与铁路共发运322.34万吨,同比增加39.98万吨。

图4:历年棉花商业库存

数据来源:银河期货、中国棉花信息网

图5:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网

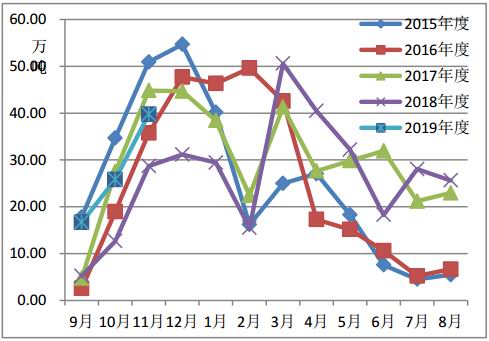

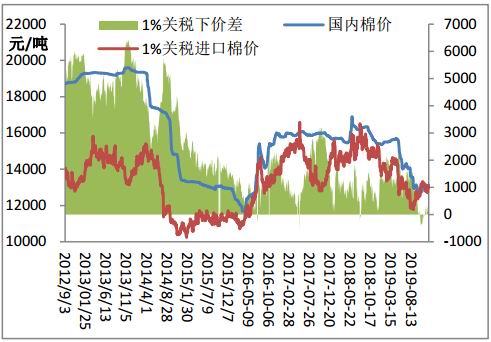

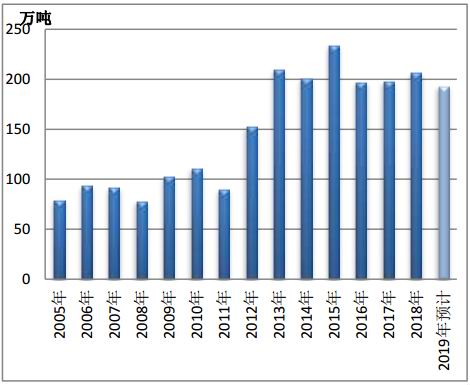

三、滑准税配额增发,进口棉总量增加

2019年我国棉花进口量同比增加,前10个月进口量一共155万吨,预计全年总的进口量在185万吨左右。今年进口棉量增加主要是由于去年和今年都增发了80万吨滑准税配额。近期由于内外棉价差很小,进口棉价格没有太大优势,因此虽然市场上仍有配额,但是企业采购进口棉的热情并不高,进口量有减少。未来进口棉量大小,一方面看市场配额发放情况,另一方面内外棉价差也是很大的影响因素。此外,贸易谈判可能也会将采购美棉作为条件之一,采购途径通过中储棉采购的可能性更大。

图6:中国棉花月度进口走势

数据来源:银河期货、中国棉花信息网

图7:1%征税下内外市场棉花价差

数据来源:银河期货、中国棉花信息网

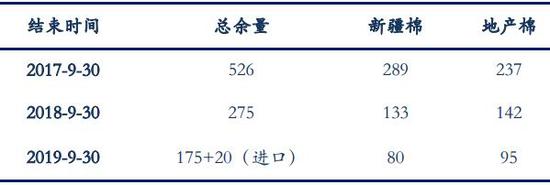

四、储备棉库存大降,预计轮入量有限

储备棉轮出方面,2019年5月5日至9月30日,储备棉轮出累计成交99.62万吨,成交率85.71%,其中新疆棉53.7万吨。经过本轮储备棉轮出,国储库中还剩175万吨老的储备棉,质量以低等级棉花为主。和几年前国储库中1114万吨的巨量棉花相比,这几年棉花的去库存效果明显,当前的储备量对市场的影响已经大大降低。

储备棉轮入方面,由于采用指数定最高价向下竞价方式轮入,从12月2日开始轮入以来成交率并不是特别理想,成交率和郑棉价格强弱关系较大。参考轮入时间为2019年12月2日至2020年3月31日的国家法定工作日,我们预计最后的总成交量可能仅在20-30万吨左右,对市场总的供应量影响不大,更多的是看作储备棉的轮换。此外我们预计新的棉花年度储备棉继续轮出将是大概率事件。今年以来国储棉的轮入轮出对市场的影响将逐渐降低,轮入轮出的成交情况反而受郑棉影响较大。

表2:国储库棉花库存情况 单位:万吨

数据来源:银河期货、中国棉花信息网

第二部分 棉花需求情况

需求方面,2019年无论国内还是国外市场终端消费都不理想。贸易摩擦给下游市场蒙上一层阴影,市场信心缺失,订单大量转移。国内市场由于贸易摩擦等因素影响,经济增速下滑,人民的消费能力不足,国内的最终数据也不佳。2020年贸易第一阶段协议将签署,国内经济形势却仍然不容乐观。综合来看我们预计终端整体消费情况预计和今年相差不大。

一、纱坯布库存高位,近期略有缓解

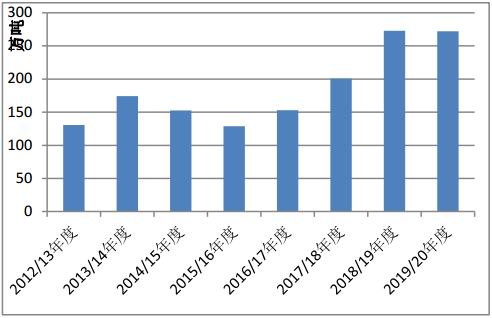

2019年以来下游纱布库存都是出现位于近几年的高位。其中纱线库存从4、5月份开始大幅增加,到10月下降到正常区间,而坯布库存一整年都是位于高位,5月份明显增加。棉花的工业库存从4、5月份开始下降,现在也基本上是位于相对中位。截至11月底,被抽样调查企业棉花工业库存量为72.32万吨,同比减少14.33万吨;纱库存为23.87天销售量,同比增加4.02天;坯布的库存为29.85天销售量,同比减少0.71天。从库存数据来看,过去一年纺织企业的日子都不太好过,产品库存压力大,但是最近两个月压力略有缓解。

图8:棉花工业库存走势(万吨)

数据来源:银河期货、中国棉花信息网

图9:下游纱线库存走势(天)

数据来源:银河期货、中国棉花信息网

图10:下游坯布库存走势(天)

数据来源:银河期货、中国棉花信息网

二、贸易摩擦影响消费,内销出口均下降

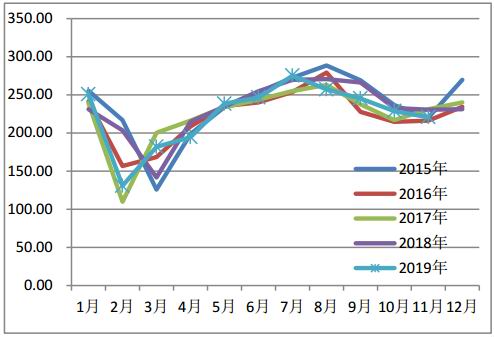

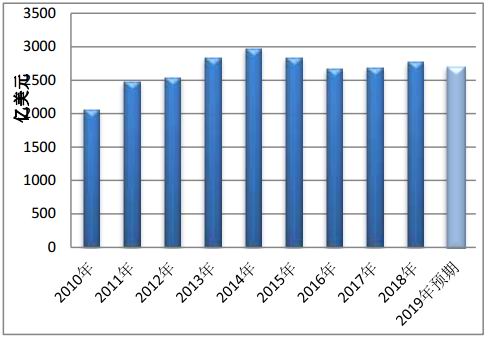

出口方面,根据海关总署最新数据显示,2019年1-11月我国纺织服装累计出口2536.54亿美元。预计全年出口2693亿美元,同比减少3.1%。

内需情况也不容乐观,同比出现小幅下降。根据国家统计局数据,3-11月,限额以上服装鞋帽、针、纺织品类零售额累计为9735.5亿元,同比减少1.7%。预计全年零售额在11285亿元左右,同比减少1.4%。

2019年贸易摩擦无论对国内的经济还是国际的经济影响都非常,而纺织品服装出口占比非常大。美国作为我国纺织品服装出口第一大国,2018年我国出口美国市场的纺织品服装占我国总出口额17%,贸易摩擦对国内的纺织品服装行业的冲击不言而喻。可以说2019年郑棉的波动大部分都是跟随着贸易形势而动的,贸易摩擦对棉花下游的消费预期的影响可见一斑。在贸易冲突开始的阶段就陆续有美国企业将订单转移到东南亚国家,比如越南、印度、柬埔寨和孟加拉等国家。然而由于中国生产制造的纺织品服装量太大,因此虽然有部分转移,但是仍然有许多订单还在中国生产,转移也需要时间。而同时中国大力度开发中亚和东南亚市场,扩大一带一路周围国家的贸易份额,也缓解了国内出口的压力。在2019年贸易摩擦的大背景下,我国纺织品服装出口预计仍将保持着2693亿美元的量,同比仅仅减少3.1%,已经是非常不错的成绩了,可以说我国的纺织品服装行业还是非常有韧性的。随着贸易第一阶段签署后,后面贸易形势可能会有所好转,相应的国内纺织品服装终端出口压力也会缓解。当然也不排除贸易协议再次生变,那样的话行业内的人就需要做好准备过寒冬。我们对于2020年的出口情况是略偏乐观的,除非国内外出现较大规模的经济危机。而国内消费这一块,随着国内经济增速下滑消费情况也比较差,而短期内也很难改变消费能力差的现实,因此我们预计新年度国内纺织品服装的零售额还将维持今年的状况或者继续向下调整。整体而言,未来一年预计是国际形势好转,而国内消费压力仍大,整体情况预计将维持。

图11:中国纺织品服装出口额走势

数据来源:银河期货、中国海关总署

图12:近几年中国出口纺织品服装额

数据来源:银河期货、中国海关总署

图13:我国服装鞋帽、针、纺织品类零售额(当月值)

数据来源:银河期货、国家统计局

图14:我国服装鞋帽、针、纺织品类零售额对比(3-12月)

数据来源:银河期货、国家统计局

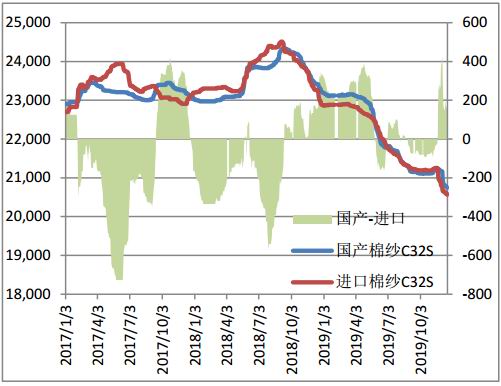

三、内外价差缩小,棉纱进口量减少

国内消费差以及国内棉花价差较小导致进口纱量相对减少。据海关统计,2019年1-10月我国棉纱线累计进口163万吨,同比减少6.9%。预计全年棉纱线的进口量在193万吨左右,同比减少14万吨,减幅在6.8%。

图15:国产棉纱C32S与进口棉纱C32S差价走势

数据来源:银河期货、中国棉花信息网

图16:中国棉纱线进口统计

数据来源:银河期货、中国棉花信息网

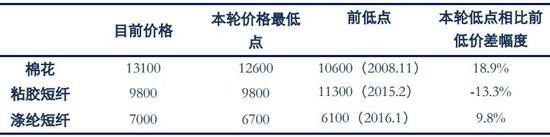

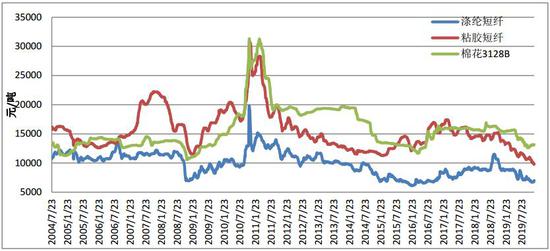

四、替代纤维价格大跌,磨底反转概率增加

今年以来棉型短纤的价格都出现不同幅度的下跌。涤纶短纤从年初的8800元/吨下跌至目前的7000元/吨,跌幅20%;粘胶短纤的价格从年初的13600元/吨跌至目前的9800元/吨,跌幅28%;棉花3128B从年初的15400附近跌至目前的13100元/吨,跌幅15%。整体来看,由于下游的需求情况较差,棉型纤维都已经大幅下跌,当前价格位于历史价格的相对低点,而且棉花价格和涤纶短纤价格都出现了一小波反弹。从这个角度看,棉花和涤纶短纤似乎继续下跌的空间并不大,当前位臵似乎是一个磨底的过程,而这个推论是否正确还需要接下来一段时间的价格去反复验证。

表3 棉型短纤现价与最低价格对比

数据来源:银河期货、Wind

图17:棉纺织原料价格走势

数据来源:银河期货、中国棉花信息网

第三部分 国际市场情况

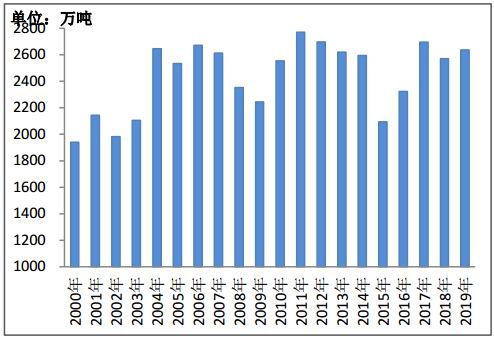

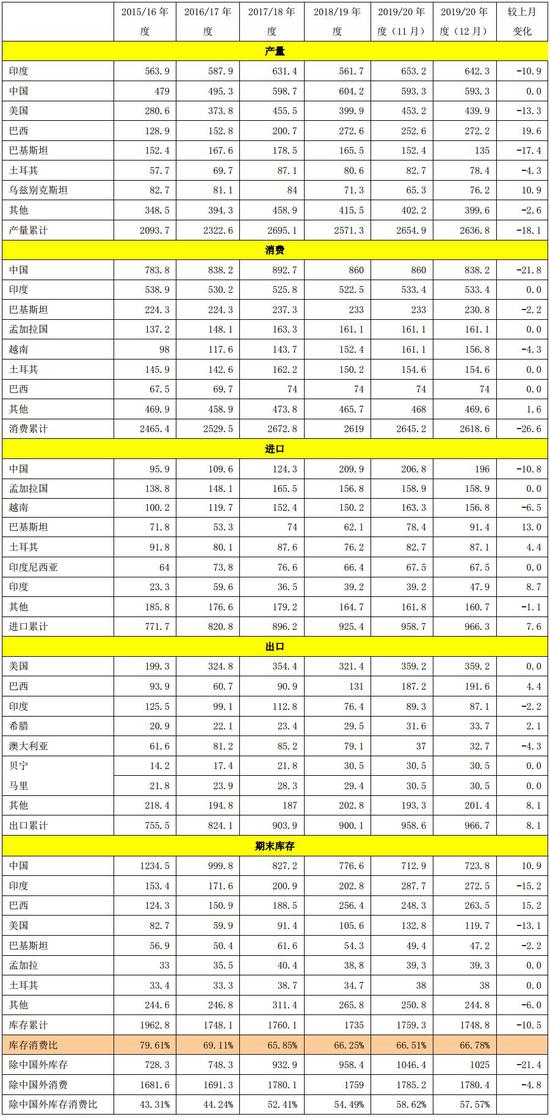

一、全球棉花产量略高,库存消费比维持

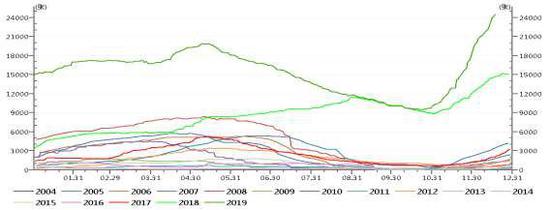

根据USDA最新的报告,2019/20年度全球棉花产量同比增加了65.5万吨至2636.8万吨,增幅2.5%,其中增量最大的是印度和美国;全球棉花消费量和上一年度相差不大,为2618.6万吨;全球棉花期末库存小幅增加13.8万吨至1748.8万吨。新年度全球棉花产量略大于消费,库存消费比略增,为66.8%。对比往年情况,本年度全球棉花产量虽然略高,但是库存消费比仍然和前几年相差不大。

图18:近20年度全球棉花产量走势(万吨)

数据来源:银河期货、wind

图19:近20年度全球棉花库存及库存消费比走势

数据来源:银河期货、wind

表4 美国农业部(USDA)2019年12月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA

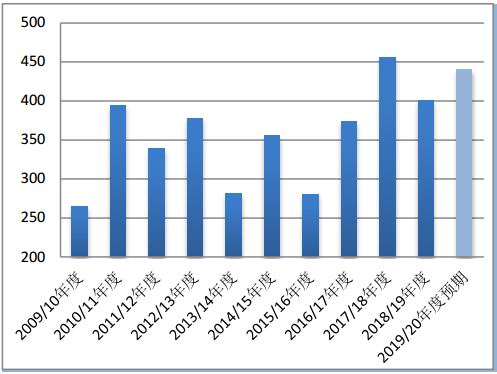

二、美棉产量增加,贸易协议影响预期仍大

2019/20年度美棉产量近440万吨,同比增加了10%左右。对比近十年来的产量,本年度440万吨的产量是2017/18年度之后第二高。本年度产量大增的主要原因是植棉面积比较大,而且天气相对顺畅棉花的单产比较高。棉花产量大增叠加贸易摩擦导致今年棉花价格大跌。然而随着贸易第一阶段协议的签署以及美棉签约进度不错,近三个多月美棉价格在触底后大幅反弹。

图20:美棉年度产量走势(万吨)

数据来源:银河期货、wind

图21:美棉年度期末库存量走势(万吨)

数据来源:银河期货、wind

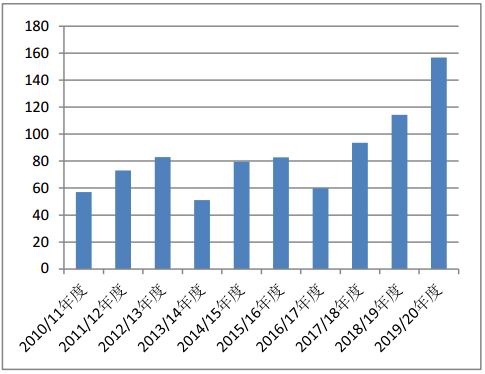

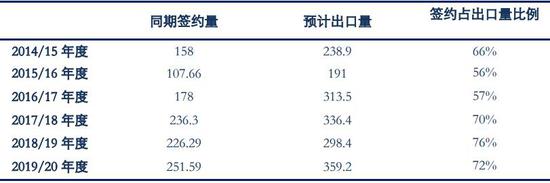

美棉签约情况:截至12月12日一周,美国累计净签约2019/20年度陆地棉251.6万吨,较去年同期增加11.2%,完成本年度预测的72%(5年均值为66%);累计装运79.4万吨,装运进度23%(5年均值为21%)。目前美棉已经完成预计出口的72%,完成进度远高于往年同期。

表5 新年度美国棉花签约出口情况

数据来源:银河期货、USDA

目前美棉处在震荡走强的趋势中,未来走势一方面受新年度全球棉花种植预期和天气影响,另一方面也受到贸易谈判情况影响。目前贸易第一阶段协议签署是大概率事件,但是具体内容仍未公布。中国加大进口美国的农产品中包不包含棉花,包含的话量是多少,以及未来以什么样的方式进入中市场都将影响美棉的走势。我们预计协议中应该大概率含有棉花的进口,而国储直接采购美棉或者降低美棉进口征税将是主要方式。

基于上述因素,美棉的利空影响因素似乎都已经差不多释放了,而未来出现的因素更多的趋向于利多影响。

三、新年度产量大增,印度棉花价格疲软

根据USDA12月份最新报告,新年度印度棉花产量大增14%至642.3万吨。而根据印度棉花协会(CAI)的最新预测,2019/20年度印度棉花总供应量为685.1万吨,其中期初库存39.95万吨,产量为602.65万吨,同比增加13.7%,进口42.5万吨,国内消费562.7万吨,出口71.4万吨,期末库存51万吨。两个机构虽然最终产量总数有一定的差距,但是增产的幅度基本一致。

表6 印度棉花供需平衡表(2019.12)单位:万吨

数据来源:银河期货、USDA

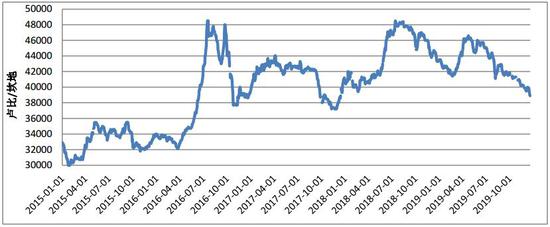

新年度印度籽棉最低收购价格定为长纤维MSP为5550卢比/公担(籽棉),去年同期价格为5450卢比/公担,短纤维MSP为5255卢比/公担(籽棉),去年同期价格为5150卢比/公担。印度棉花公司(CCI)在11月20日宣布已经在印度大部分地区开始收购籽棉,包括马哈拉什特拉邦、旁遮普邦、拉贾斯坦邦、哈亚纳邦和古吉拉特邦都已经开始收购,其他邦也开始陆续收购。市场许多地区的市场价格都低于MSP价格,因此印度棉花公司收购时非常谨慎,对质量以及收购都要求较高,收购进度较慢。现在是印度棉花大量上市的时候,而印度棉花公司的收购对市场的支撑作用并不太大,印度国内棉价下降。目前印度国内S-6最新的报价是39000卢比/坎地,折70.02美分/磅。印度棉花未来的走势我们认为将逐渐跟国际棉花价格接轨,且受国际棉花价格影响将逐渐增大。

图22:印度棉花现货S-6价格走势

数据来源:银河期货、wind

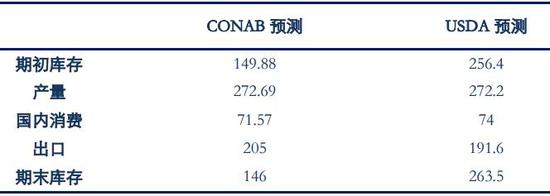

四、巴西棉花产量高,销售情况较好

根据巴西CONAB的最新预测,2019/20年度巴西棉花期初库存为149.88万吨,种植面积164.45万公顷,产量272.69万吨,出口量上调5万吨至205万吨,期末库存为146万吨。另据美国农业参赞的最新报告,巴西马托格罗索州的植棉面积为112万公顷,巴伊亚州为34.5万公顷,其他地区18.7万公顷,产量分别为184万吨、61万吨和30.8万吨。连续几年大幅扩种之后,今年巴西棉花面积和产量增长幅度只有1.85%和0.88%,主要原因是生产成本增加和国际棉价下跌导致棉农收益减少。

表7 不同机构巴西棉花供需平衡表 单位:万吨

数据来源:银河期货、USDA、CONAB

截至目前,巴西棉农已在巴西商品交易所(BBM)销售106万吨本年度棉花,总销售量已占到全年产量的51%,累计销售62万吨2020年棉花。棉商的报价品种丰富,M1-1/8的基差是875点,SM1-1/8是950点。2020年M1-1/8的基差是800点,SM1-1/8是875点。

图23:巴西棉产量趋势

数据来源:银河期货、USDA

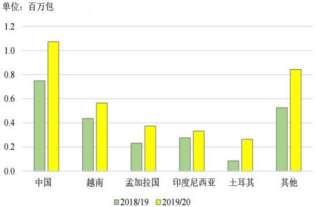

图24:巴西棉花出口分地区统计(2019年8-11月)

数据来源:银河期货、USDA

第四部分 仓单情况

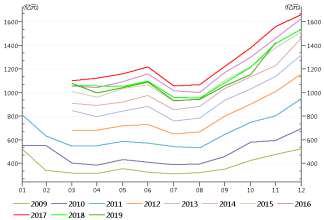

由于新疆增加了期货交割仓库,新疆企业做仓单更加方便,而且随着基差交易的推广,国内的基差交易日渐成熟,市场越来越接受这种方式来控制风险,因此今年仓单大量增加。上一年度棉花价格大跌,没有套保的轧花厂和贸易商亏损严重,新年度企业为控制风险操作更加谨慎,大部分的都是期现货两手准备,而且通过期货仓单来融资。新年度仓单量继续创历史新高,截止12月23日郑棉已经生成的仓单有25191张,有效预报量为4123张,合计折合棉花117万吨。有大量仓单压制市场,一旦郑棉价格大涨将有大量仓单销售到期货上来,因此预计短期内郑棉难有大涨。

图25:仓单数据(生成仓单+有效预报仓单)季节性变化情况

数据来源:银河期货、wind

第五部分 总结及操作建议

国际棉花价格以美棉为基准。2019年,美棉和国际棉花价格在产量预计大增且消费预期不佳的背景下,价格一路下跌。但是从最新的数据来看,全球棉花的库存消费比和前几年变化并不大,且全球总产量拉长时间轴看是位于中等偏高的水平。随着最终产量增幅不及预期以及贸易谈判好转等预期,近期美棉价格出现小幅反弹。从当前的情况来看,目前美棉的签约进度非常不错,接下来美棉似乎没有太多的利空因素,反而是贸易协议可能将美棉列入其中,给美棉带来一波行情。印度市场棉花产量大增,上半年度新花大量上市价格下行压力大,然而印度棉花公司仍在收购着新花,下半年度随着棉花的消化预计价格也会逐渐和国际棉花价格接轨。

国内市场方面,在经历了连续四年的大幅去库存之后,目前国储库中棉花的库存量仅剩下175万吨,外加新进口的20万吨,一共不到200万吨。19/20年度棉花产量590万吨,进口配额89.4万吨是确定的(还有80万吨的滑准税配额尚不确定,我们预期大概率会增发),储备棉轮出我们预计仍将继续进行。需求方面我们预计会比上一年度相差不大。从供需角度来看,新年度供需矛盾并不大,但是由于仍然需要进口大量的棉花,所以外棉价格的走势也成为新一年度的主要影响因素。短期内外棉价格走强,但是郑棉涨幅并不大,主要是由于巨量仓单压制。长期来看,我们预计随着美棉价格上涨,全球的棉花价格会逐渐走强,郑棉的价格也会水涨船高。当然也需要看到未来一年世界的不确定性将继续增加,关系仍将会成为影响棉花走势的重要不确定性因素。

棉纱由于其生产成本70%左右都是棉花,而且纱线下游的反应相对迟缓,因此棉纱走势和棉花的关联性很高。2019年棉纱交割进行了改革,市场也给出了几次较好的棉花棉纱套利机会。新年度棉纱期货预计将继续跟随郑棉价格波动而波动,此外市场也可以继续关注棉花和棉纱的套利机会。

银河期货 刘倩楠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)