核心观点:13日国内主要品种上涨为主。主要品种中,H型钢均价报收3220元/吨,周环比上涨30元/吨;中厚板均价报收3490元/吨,周环比上涨10元/吨;热轧板卷均价报收3510元/吨,周环比上涨30元/吨。目前钢市行情缺乏自身向上驱动逻辑,受会议释放的利多信息影响,实现了一定幅度上涨,但继续上涨的动力不足。如果接下来没有更强的超预期内容,受心态影响,盘面很容易再次回到低点。短期看,市场的行情仍然受宏观因素影响大,如若利好集中释放,有利于继续小幅上涨,但空间仍然受限。综合来看,预计本周钢结构原材料将震荡运行。

一、原材料品种价格监测

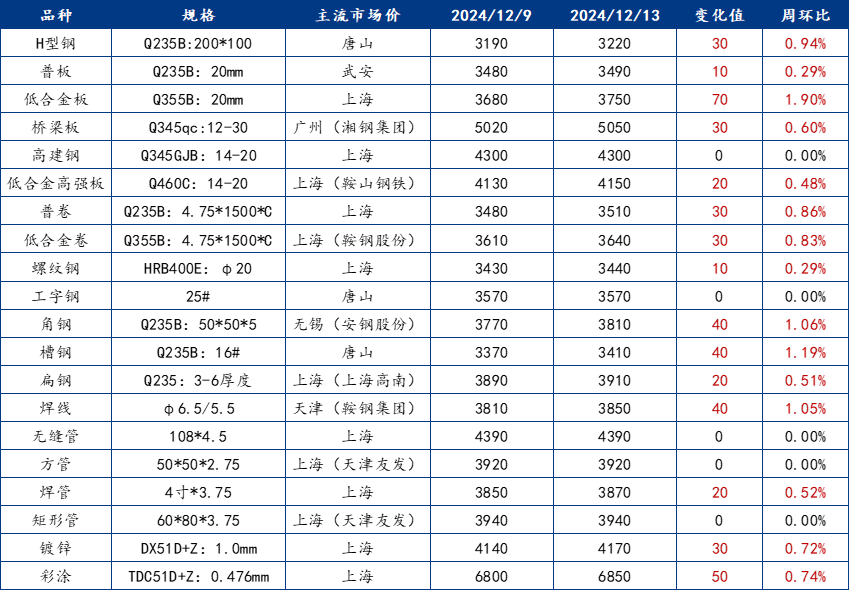

截止2024年12月13日,各原材料当日即时价格以及价格周环比情况如下:

二、钢结构原材料基本面分析——钢材篇

主要内容摘要①——型钢:

上周全国型钢价格先扬后抑,市场情绪波动不明显。从供给方面来看,上周钢厂产能利用率及产量环比有所回升,厂库呈现累库状态,去库压力加剧。从需求方面来看,市场进入需求淡季,终端及贸易商拿货积极性下降,贸易商为促出货多让利销售,但市场反应一般。整体来看全国主流城市工角槽全国均价较环比上涨30元/吨,H型钢全国均价环比上涨20元/吨。

1、供应方面:目前钢厂产能利用率有所回升,钢厂出货情况不佳,厂库呈现小幅累库状态。但临近年底下游停工面积变大,终端接受能力有限,预计厂库仍将小幅累库。

2、需求方面:据市场冬储情绪调研反馈,贸易商今年冬储补库意愿不佳,多维持原有库存量,除部分有节前备货计划,下游企业仍是以刚需为主,终端按需采买。

3、目前钢市行情缺乏自身向上驱动逻辑,受会议释放的利多信息影响,实现了一定幅度上涨,但继续上涨的动力不足。如果接下来没有更强的超预期内容,受心态影响,盘面很容易再次回到低点。短期看,市场的行情仍然受宏观因素影响大,如若利好集中释放,有利于继续小幅上涨,但空间仍然受限。

主要内容摘要②——中板:

上周中厚板市场整体价格涨跌互现,整体成交情况表现尚可。上周钢厂产量增加5.7万吨,生产积极性表现小幅上升。资源方面,上周社库加厂库减少3.07万吨,社会库存继续减少。需求方面,上周中厚板消费量为156.12万吨,环比增加7.88万吨,消费量月环比减少0.08%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商以出货为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

主要内容摘要③——热轧:

上周国内热轧板卷价格小幅上涨,全国24个主要市场3.0mm热轧板卷价格均价为3625元/吨,环比上涨8元/吨;4.75mm热轧板卷均价为3560元/吨,环比上涨7元/吨。从各区域的库存数据看,降幅最大的区域是华东地区,环比降1.57万吨,增幅最大的区域是华南地区,环比增1.40万吨。上周市场盘面震荡弱势运行,现货市场价格跟随盘面窄幅波动,市场到货情况有所缓解,部分市场价格有一定程度上涨,成交一定程度转暖,库存持续降库,主要集中在华南,华中、西北等区域,其余地区降幅较小。近期市场供给转暖,部分市场开始增库,市场整体供需两弱情况持续,预计短期内价格或将继续保持震荡趋势为主。

主要内容摘要④——焊管:

近期焊管市场价格进入震荡整理区间,贸易商多以库内资源定价为主,焊管市场价格全国市场表现来看呈现窄幅调整趋势,短期内焊管价格支撑仍在,唐山市场原料仍维持在3350-3450元/吨价格区间波动,管厂囤货意愿一般,成品材需求弱,维持低开工状态。随着淡季深入,市场交投继续走弱,宏观消息面窗口期已过,市场交易逻辑逐步回归基本面。综上,预计本周焊管市场价格或窄幅调整,不排除部分市场继续暗降出货促成交。

三、钢结构行业动态信息一览

成都一基地将上线国内首条全智能钢结构部件生产线

据媒体消息,12月6日,在经过一个多月的调试后,位于中国五冶集团(成都)建筑科技产业园钢结构智造基地内的智慧化生产线正式投产。

据悉,该生产线包含了自动组立、自动输送、激光自动跟踪等技术。全面达产后,整个基地年生产能力可达16万吨,为“成都造”在高层和超高层钢结构、大跨度空间钢结构、桥梁钢结构以及异形钢结构领域增加竞争优势。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)