意见领袖 | 温彬

摘 要

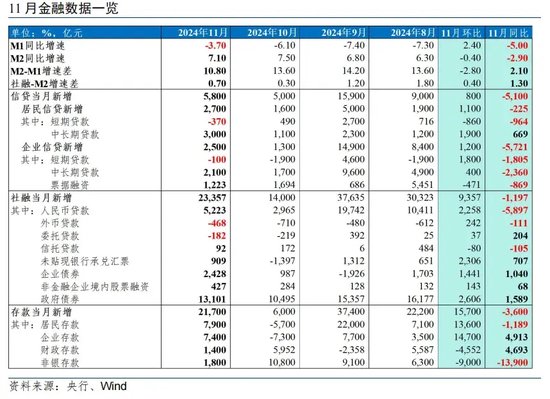

11月信贷、社融分别新增5800亿元、2.34万亿元,债务置换、债贷跷跷板效应以及高基数下分别同比少增5100亿元、1197亿元,信贷增速回落至7.7%,社融增速7.8%,持平上月。

11月末,广义货币(M2)余额同比增长7.1%,较上月末回落0.4个百分点;M1余额同比下降3.7%,较上月末继续回升2.4个百分点,二者剪刀差收窄。

从金融数据可以看出,伴随年内化债加快推进,11月主要金融指标呈现“此消彼长”效应,地方政府加速置换债务影响信贷存量,但对社融继续形成主要支撑;化债和政策效果释放带动企业活期存款明显改善,并对M1形成较大拉动,但化债下的政府债的发行提速也对M2形成扰动,且短期内这一效应还将持续。

此外,伴随一揽子货币、财政、地产和活跃资本市场的稳经济政策持续落地显效,居民端信用平稳向好,货币活化程度延续提升,金融数据总体保持平稳。

当前,随着增量政策的密集出台与有效实施,社会预期和市场信心正在逐步回升。近期中央政治局会议、中央经济工作会议又进一步释放积极信号,有助于未来有效信贷需求的逐步释放。金融资源将更多流向重大战略、重点领域和薄弱环节,金融支持实体经济高质量发展也将更加有效。

一、化债背景下企业贷置换加快,居民中长贷延续改善

11月人民币贷款增加5800亿元,同比少增5100亿元,贷款余额增速7.7%,较上月回落0.3个百分点。前11个月人民币贷款增加17.1万亿元,同比少增4.47万亿元。

临近年末贷款投放季节性放缓,银行着手筹备明年初“开门红”,有效融资需求未出现实质性转暖背景下,年末贷款多增诉求不强。尤其是11月地方化债加快启动和债牛行情延续,形成明显的债务置换和债贷“跷跷板效应”,对企业贷款形成较大扰动,也拉低了总体贷款增速。但同时,在稳地产等一揽子增量政策逐步落地显效下,居民端按揭新增和提前还贷情况都延续好转,对信贷形成重要支撑。

未来一段时间,地方化债力度加大等因素将继续影响金融总量数据,但随着政策效果陆续显效,经济活动总体企稳、市场活力增强,重点支持领域的信贷需求仍有望维持在相对高位。

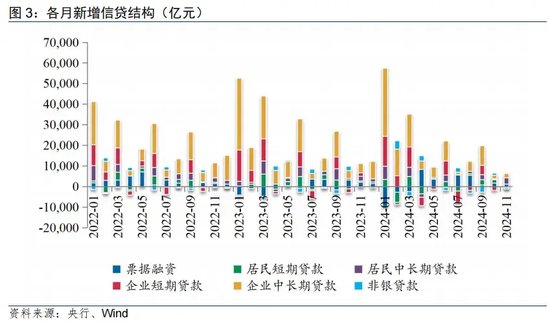

从信贷结构看,对公贷款扰动较大,居民中长期贷款延续回暖,票据仍有一定支持力度。

(一)11月企业贷款替换加大,增量弱于往年均值

11月企(事)业单位贷款增加2500亿元,同比少增5721亿元,环比多增1200亿元。其中,短期贷款、中长期贷款、票据融资增量分别为-100亿元、2100亿元、1223亿元,同比分别变动-1805亿元、-2360亿元、-869亿元。

从过往对比看,2019-2023年期间,企业贷款五年均值为7469亿元,企业短贷、中长贷均值分别为850亿元、5067亿元,均明显高于今年水平,尤其是企业中长贷回落较多。

11月企业贷款端的走弱,除受信贷需求仍在修复、基建和房地产行业转入淡季影响外,主要受到两大因素的扰动:

一是年内2万亿元专项债增发用于化债,对部分存量高息表内贷款形成置换,形成主要拖累。

11月8日人大常委会之后,财政部随即将6万亿元地方政府债务限额下达各地。自11月15日“开闸”以来,各地置换隐性债务的再融资专项债发行启动,11月累计发行1.08万亿元,导致部分存量银行贷款被置换。金融时报报道,根据市场机构调研,融资平台等主体拿到专项债资金后,大部分会在10-20天左右归还债务,其中绝大部分为贷款,以免债券和贷款“两头付息”,估计11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换。

二是11月以来债券市场延续牛市,利率快速下行,“债贷跷跷板效应”加大。

11月债券市场延续强势,企业债券利率实现快速下行,月底3年期AAA、AA+、AA级企业债到期收益率分别下行至2.07%、2.15%、2.31%,较10月底分别大幅下行21bp、25bp、28bp。当前债市利率仍在延续下行,AAA、AA+级均降至2%以下水平。

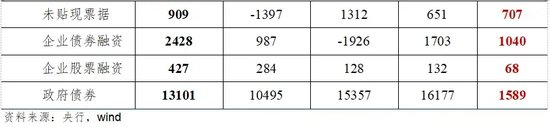

贷款利率方面,虽然11月新发放企业贷款(本外币)加权平均利率为3.45%,比上月低2个基点,比上年同期低36个基点,处于历史低位,但与债券利率相比,仍存在较大利差,促使头部企业有更大动力转向发债融资。这一点,也与社融里的企业债券融资同比明显提升相印证。数据显示,11月企业债净融资2428亿元,同比多增1040亿元,环比多增1413亿元。

为弥补信贷需求,11月票据支撑力度仍在。从票据利率走势看,11月票据利率中枢延续下行走势,1M、3M、6M转贴利率月内日均值分别为0.87%、0.27%、0.71%,环比10月分别下行48bp、10bp、21bp,同比分别下行78bp、28bp、39bp。各银行通过票据融资渠道的支持力度仍强,在一定程度上既抵补了常规信贷方面的走弱,也有利于中小企业降成本。

后续看,地方化债与债市利率下行的影响会延续存在,信贷增量短期内会继续受到债务置换加快和企业发债力度加大因素的下拉影响。但在“更加积极的财政政策”和“适度宽松的货币政策”基调下,也有助于推动宽信用进程,维稳中长期贷款增速。

(二)稳地产政策效果持续释放,居民中长贷延续向好

11月住户贷款增加2700亿元,同比少增225亿元,环比多增1100亿元,处于2022-2023年同期均值水平。其中,居民短贷和中长贷分别增加-370亿元、3000亿元,同比分别变动-964亿元、669亿元,环比分别变动-860亿元、1900亿元。个人房贷企稳回升,继续对住户贷款形成拉动。

居民短贷有所转弱,或主要受到股市波动降低财富效应、以旧换新和双十一提前启动下10月居民靠前消费,以及居民加杠杆意愿仍不足等多重因素的叠加影响。

居民中长贷延续向好,则受益于按揭新增和提前还贷降低的双重拉动。9月以来稳地产政策组合拳力度较大,政策效果在11月持续释放。11月30大中城市商品房成交面积1171万平方米,较10月增长15.9%,较去年同期增长19.8%,为去年6月以来首次实现同比正增长。百城新建住宅价格指数显示,11月新建住宅均价环比上涨0.36%,同比上涨2.4%,且环比上涨城市数较10月上升4个至48个,比去年同期多10个。进入12月,政策效果延续释放叠加房企年末冲刺业绩关键期,房地产市场活跃度有望继续保持。

房地产市场企稳回暖,有效带动居民中长贷多增;同时,随着稳定房地产市场的一揽子增量政策逐步落地显效,个人房贷提前还款现象也在明显减少。统计显示,今年10月份个人房贷发放量超过4000亿元,提前还款金额减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前的8月份。

后续看,短期内地产销售继续提振、存量按揭利率重定价,叠加消费品以旧换新政策持续推进,多重利好因素共振,有望稳定居民消费信贷需求。从政策接力看,政治局会议明确提出稳住楼市股市,中央经济工作会议在安排明年重点任务时,首先提出的就是“大力提振消费”,伴随地产企稳、“两新”扩容、关键领域补贴加大、财富效应继续释放,以及经济回暖下的居民就业收入预期改善和消费意愿提升,居民端信贷存在延续向好基础。

二、化债加快对社融形成有力支撑,增速与上月持平

11月新增社融2.34万亿元,去年高基数下同比少增1197亿元,环比大幅多增9399亿元;社融增速7.8%,持平上月。

前11个月社融累计新增29.4万亿元,比上年同期少4.24万亿元,社会融资规模平稳增长。

从结构上看,政府债、企业债和未贴现银行承兑汇票分别同比多增1589亿元、1040亿元、707亿元,是社融主要拉动因素;表内信贷同比少增5897亿元,形成主要拖累。

地方化债在对银行表内信贷形成置换的同时,对社融形成重要支撑,呈现较强的“此消彼长”效应。

11月政府债净融资1.31万亿元,同比多增1589亿元,受到置换债大规模发行支撑。后续看,12月还有约1万亿元用于化债的地方专项债发行,叠加债市利率延续回落下的企业债融资放量,继续对社融有所支撑。截至12月11日,年内2万亿元存量隐性债务置换额度已全部分配完毕,除去已经清零的广东、上海外,29省份共计约20006亿元。

从明年看,中央经济工作会议定调实施“更加积极的财政政策”,明确提出“提高财政赤字率”,明年政府债净融资规模有望达到14万亿元,较今年提升3万亿元左右,继续保持在高位,并对社会融资形成重要支撑。

三、M1增速降幅继续收窄,M2增速回落,剪刀差改善

11月末,广义货币(M2)余额同比增长7.1%,比上月末回落0.4个百分点;M1余额同比下降3.7%,比上月末继续回升2.4个百分点,M2与M1的“剪刀差”收窄改善。

M1增速降幅继续收窄,主要受到化债和政策效果释放下企业活期存款改善拉动。9月以来的一揽子逆周期调节政策效果逐步释放,促进地产销售维持一定活跃度、财政资金下达加快,带动部分居民和政府存款向企业存款转移;尤其是11月中旬以来用于化债的专项债大规模发行,隐性债务置换带动政府存款向企事业单位活期存款转移,形成主要拉动。数据显示,11月企业存款增加7400亿元,同比大幅多增4913亿元。此外,去年同期M1基数较低也形成一定支撑。

M2增速有所回落,非银存款大幅减少和化债下的政府债发行提速形成主要扰动。一方面,11月底非银同业存款利率自律管理倡议发布,引导同业活期存款利率大幅下行,预期提前发酵下非银存款受到较大影响,当月非银存款增幅仅为1800亿元,叠加去年同期非银存款高增,共同导致同比降幅达到1.39万亿元。另一方面,化债加快下11月政府债发行大幅提速,也导致11月财政存款正增1400亿元,同比大幅多增4693亿元,财政“抽水”也对M2形成拖累。从拉动因素看,股票市场交投热度不减,11月沪深两市成交金额日均1.93万亿元,仅略低于10月的1.98万亿元,证券公司第三方保证金对M2继续形成支撑。

后续看,伴随稳地产、促消费、保民生等政策“组合拳”继续落地显效,企业生产经营景气度回升,社会信心改善和投资者风险偏好提升,将有助于进一步提升货币活化程度;同时,伴随地方化债工作持续推进,地方政府陆续偿还上下游企业拖欠款项,财政存款向对公存款转移,城投企业及上下游账面活期资金也有望得到部分留存。此外,明年1月M1统计口径修订落地,个人活期、非银支付机构备付金将纳入统计。调整口径后回溯测算10月M1同比增速为-2.3%,高于公布值-6.1%,负增幅度明显收窄。预计修正口径后,将从长期明显改善M1表现,也能更好适应金融市场和金融创新的发展态势。

对M2增速而言,信贷整体降速下,存款派生空间或相对受限,但充裕的流动性环境、财政支出加大和股市延续回暖等,也会助力M2增速维持整体稳定。

四、前瞻:政策更加积极,协同效果将继续显现

从金融数据可以看出,伴随年内化债加快推进,11月主要金融指标呈现“此消彼长”效应,地方政府加速置换债务影响信贷存量,但对社融继续形成主要支撑;化债和政策效果释放带动企业活期存款明显改善,并对M1形成较大拉动,但化债下的政府债的发行提速也对M2形成扰动,且短期内这一效应还将持续。

此外,伴随一揽子货币、财政、地产和活跃资本市场的稳经济政策持续落地显效,居民端信用平稳向好,货币活化程度延续提升,金融数据总体保持平稳。

总体来看,当前随着增量政策的密集出台与有效实施,社会预期和市场信心正在逐步回升。近期中央政治局会议、中央经济工作会议又进一步释放了积极信号,有助于未来有效信贷需求的逐步释放。

在“更加积极的财政政策”下,政府债发行规模将在明年迎来较大幅度的增长,特别国债支持大行提升信贷空间,进一步推动两重、两新领域信贷提速,地方专项债增发、扩大投向领域和用作项目资本金范围,也将对广义基建投资增速形成有效支撑,并有望助力房地产市场延续企稳回暖。同时,优化财政支出结构,提高资金使用效益,更加注重惠民生、促消费、增后劲,也会对居民消费预期提升有所助力,稳定住户信用。

在“适度宽松的货币政策”基调下,货币政策维持较强力度,适时降准降息,保持流动性充裕,为经济增长和高质量发展创造良好的货币金融环境。政策协同效用下,金融资源将更多流向重大战略、重点领域和薄弱环节,金融支持实体经济高质量发展也将更加有力有效。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。