意见领袖丨张瑜

事项

2024年11月,新增社融23357亿(前值13958亿),新增人民币贷款5800亿(前值5000亿)。社融存量同比增长7.8%(前值7.8%),M2同比增长7.1%(前值7.5%),M1同比增长-3.7%(前值-6.1%)。

核心观点

1、过去几年,受制于房价股价偏弱,居民资产负债表受损,进而冲击流量预期,居民配置层面配无可配,因此形成了40万亿~50万亿的“超额”预防性存款,结合当下“稳住股市楼市”、“适度宽松货币政策”等政策诉求,我们提示一旦居民风险偏好有所修复,一旦有资产跑出向上趋势,居民积蓄的超额存款的释放方向大概率将会主导宏观主要矛盾。

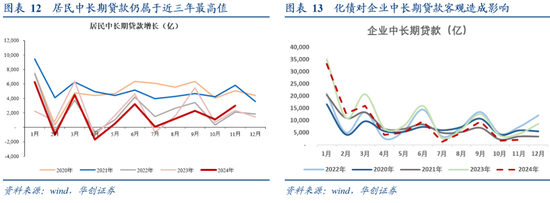

2、居民流向实体的钱可能已经在边际增加,11月旧口径的M1的净增长(对应企业活期存款)是历史同期的最高值,这与2024年4月~8月彼时M1的净增长是历史同期的最低值形成鲜明对比。结合我们跟踪的企业居民存款剪刀差这一指标,当下基本面最弱的时刻可能已经过去。

3、由于居民存款超额配置,未来一段时间非银机构可能面临较为宽松的流动性。但值得注意的是,本轮非银的宽松与2014年~2015年可能有显著差异。非银机构的钱主要来自银行体系投放或是居民部门配置。2014年~2015年,彼时非银资金宽松是银行体系投放带来的,因此对于金融资产的影响相对“雨露均沾”;本轮非银资金宽松是居民“存款搬家”带来的,因此对于金融资产的配置可能相对极端化。比如2024年,非银存款大幅增长,但由于实体和权益市场缺乏回报,因此资金推动了债券利率的快速下行。

报告摘要

关注居民存款“火山口”的异动——居民持有40万亿~50万亿的超额存款

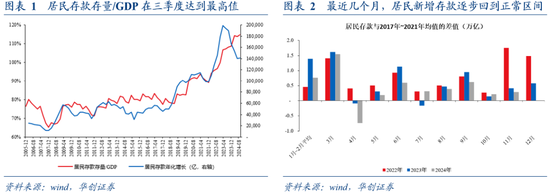

1、看数据:2010年~2019年,居民存款存量与GDP的比值均值为79%,最高为83%,截至2024年9月,中国居民存款与GDP比值高达115%。按照80%的标准,对应超配存款约在40万亿~50万亿,作为对比居民一年的可支配收入大约为70万亿~80万亿。具体参照前期报告《坐在居民存款的“火山口”》。

2、做解释:超额存款并非超额储蓄。储蓄的定义是收入中非消费部分,超额储蓄形成原因主要来自收入层面的抬升,而存款只是储蓄的一种形式(储蓄还包含买房,买股票,买基金,买理财等),超额存款的形成原因主要来自房价股价PPI全部回落居民被迫选择“现金为王”。

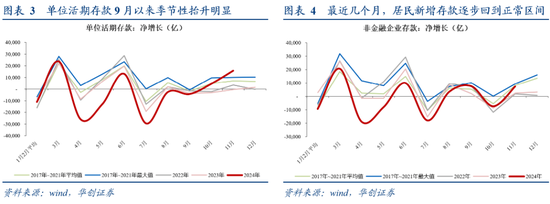

3、看高频:2024年居民新增存款与2017~2021年之间的差异已经在明显收窄。与2017年~2021年每月新增居民存款的均值对比,2022年~2023年高出6000亿~8000亿,2024年前三个季度高出4000亿~5000亿,10月~11月高出仅有2000亿。居民超配存款的现象似有明显好转。

居民存款流向实体可能在加速

1、选指标:钱是否流向实体,我们可以通过非金融企业存款和M1来跟踪观测。其中旧口径的M1(新口径的M1要在2025年1月金融数据才生效)是观察企业活期存款的指标,而非金融企业存款是观察企业整体存款的指标。

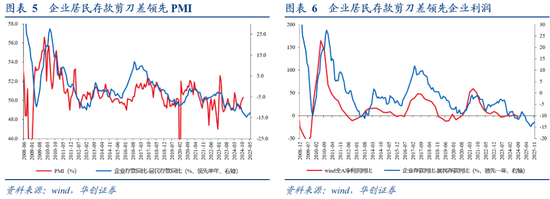

2、看高频:从非金融企业存款来看,9月以来非金融存款净增长也基本回到了2017年~2021年的平均水平,较2022年~2023年的历史低位明显抬升。从旧口径M1来看,9月以来M1的净增长规模明显超越过去几年的季节性规律,特别是11月M1的净增长是历史同期的最高值,这与2024年4月~8月彼时M1的净增长是历史同期的最低值形成鲜明对比。种种迹象都在表明,企业存款无论从总量还是结构数据来看,9月以来的改善还是较为明显的。与之对应,我们跟踪的企业居民存款剪刀差这一指标也已经连续三个月筑底改善。

3、做提示:M1同比是正还是负当下并不重要,其趋势变化更为重要。M1本质是一个存量数据,因此其同比读数会受到过去12个月的新增数据影响。2024年4月~8月,由于抑制手工补息的影响,M1净增长规模明显低于历史同期。这对M1同比的影响将延续到2025年三季度。因此,在这个背景下,M1同比正负似乎没那么重要,其边际变化才是我们该跟踪关注的重点。

由于居民存款超额配置,未来非银机构可能面临较为宽松的流动性

1、选指标:如何评估非银的流动性是否宽松,我们认为非银存款科目(其他存款性公司资产负债表的对其他金融性公司负债)可能是一个较好的评估流动性宽松与否的指标。

2、看数据,2023年11月~2024年10月,非银新增存款规模7.5万亿,较2020年~2023年2.4万亿的均值明显抬升,对应非银机构流动性宽松;与之可对比的是2014年~2015年非银机构新增存款均值4.1万亿,较2010年~2013年0.8万亿的均值明显抬升,彼时非银机构的流动性也较为宽松。

3、拆原因:但本轮非银流动性充裕与2014年~2015年截然不同。

①列公式:非银新增存款≈非银从银行体系的融资+非银从实体部门(主要是居民)的融资-实体从非银部门的借款,这些数据我们可以结合其他存款性公司资产负债表和社融科目得到。

②2014~2015年,非银新增存款均值4.1万亿,其中非银从银行体系融资均值5.1万亿,非银从实体部门融资约2.8万亿,向实体投放资金均值约3.8万亿;

③23年11月~24年10月,非银新增存款7.5万亿,其中非银从银行体系融资均值3.8万亿,非银从实体部门融资约9.2万亿,向实体投放资金约4.8万亿;

④得结论:2014年~2015年,是银行体系监管放松加大投放带来的非银资金宽松;本轮是居民“存款搬家”带来的非银资金宽松。

4、看影响:居民的“存款搬家”或带来资本市场的超额回报

①对债券:对于债券而言,非银存款抬升,且实体缺乏投资机会时,债券通常能跑出较大的收益。债券交易以机构投资者为主,因此非银机构的所持有的资金多寡决定了其市场可配置资金的多寡,与此同时,债券又是相对偏低风险的一类资产,因此当实体存在较高投资回报期间,非银机构在风险偏好抬升的背景下,则会边际调整其资产配置向债券的规模。但如果实体缺乏投资机会,那么资金“淤积”在非银机构,债券资产大概率表现偏强。

②对权益,居民持有的存款规模可能决定了权益的“想象空间”。我国A股以个人投资者为主,历史经验每一轮股票市场顶部通常对应居民存款/沪深股票市值达到1.1倍左右,截至2024年11月30日,居民存款/沪深股票市值约为1.74倍,明显处于历史偏高水位。但这个想象空间能否转化为现实,取决于基本面的改善和预期的扭转。

③看未来:我们提示,与银行体系投放带来非银资金宽裕的“雨露均沾”不同;居民“存款搬家”带来的非银资金宽裕可能相对更极端化。后续房市股市能否稳住或对2025年股债行情的演绎至关重要。

风险提示:

货币政策超预期。

报告目录

报告正文

一、关注居民存款“火山口”的异动

背景来看:结合我们前期报告《坐在居民存款的“火山口”》。我们提示,当下宏观非常重要的一个背景是,当下居民积攒了大概40万亿~50万亿的超额存款,作为对比居民一年的可支配收入大约为70万亿~80万亿。

什么是超额存款?超额存款并非超额储蓄。储蓄的定义是收入中非消费部分,超额储蓄形成原因主要来自收入层面的抬升,而存款只是储蓄的一种形式(储蓄还包含买房,买股票,买基金,买理财等),超额存款的形成原因主要来自房价股价PPI全部回落居民被迫选择“现金为王”。

最近几个月,居民新增存款似乎逐步回归到正常区间。居民存款的绝对量仍在高位,我们以居民存款/GDP的视角来衡量居民存款的超配。2010年~2019年,居民存款存量与GDP的比值均值为79%,最高值为83%,2021年底该比值约为89%,但2022年以来,该比值一路飙升,截止2024年9月,中国居民存款与GDP比值高达115%。

但边际变化已经在持续改善,2024年居民新增存款与2017~2021年之间的差异已经在明显收窄。与2017年~2021年每月新增居民存款的均值对比,2022年~2023年高出6000亿~8000亿,2024年前三个季度高出4000亿~5000亿,10月~11月高出仅有2000亿。居民超配存款的现象似有明显好转。

在当下“稳住股市楼市”、“适度宽松货币政策”的政策诉求下,我们提示一旦居民风险偏好有所修复,一旦有资产跑出向上趋势,居民积蓄的超额存款的释放方向大概率将会主导宏观主要矛盾。居民“存款搬家”无非去实体经济(对应企业存款增加),再或是金融市场(对应资本市场流动性宽松),因此本篇报告,我们尝试从这两个视角,来捕捉居民“存款搬家”的踪迹。

(一)居民存款:有没有流向实体?

钱是否流向实体,我们可以通过非金融企业存款和M1来跟踪观测。其中旧口径的M1(新口径的M1要在2025年1月金融数据才生效)是观察企业活期存款的指标,而非金融企业存款是观察企业整体存款的指标。

从非金融企业存款来看,9月以来非金融存款净增长也基本回到了2017年~2021年的平均水平,较2022年~2023年的历史低位明显抬升。从旧口径M1来看,9月以来M1的抬升十分迅速。根据其他存款性公司资产负债表,旧口径的M1=M0+单位活期存款。单位活期存款是指机关、团体、企业、部队和事业单位在银行的活期存款。9月以来,单位活期存款的净增长规模明显超越过去几年的季节性规律。种种迹象都在表明,企业存款无论从总量还是结构数据来看,9月以来的改善还是较为明显的。

对于上述分析,我们认为在数据定义上有两点值得强调:

①M1同比是正还是负当下并不重要,其趋势变化更为重要。M1本质是一个存量数据,因此其同比读数会受到过去12个月的新增数据影响。2024年4月~8月,由于抑制手工补息的影响,M1净增长规模明显低于历史同期。这对M1同比的影响将延续到2025年三季度。因此,在这个背景下,M1同比正负似乎没那么重要,其边际变化才是我们该跟踪关注的重点。

②单位活期存款=非金融企业活期存款+机关团体活期存款。机关团体主要针对学校,医院这一类由财政拨付资金的事业单位。由于金融更细项的数据要等到12月16日公布,因此我们暂时无法排除11月单位活期存款的抬升是由于机关团体的活期存款抬升导致的。这需要后续更细数据公布后的进一步观察。

如果居民减少的钱流向了非金融企业,那么这意味着居民的防御性存款意愿正在下降,其消费投资实体经济的意愿边际提升,这预示着经济预期可能是在逐步改善的。这也是我们持续跟踪的“企业居民存款剪刀差”这一指标能领先企业利润和PMI的原因。当下的情况是,2024年的1月~8月,企业居民存款剪刀差持续回落,对应经济预期边际偏弱;9月以来,企业居民存款剪刀差连续三个月持续改善。后续这一指标能否持续改善,是我们跟踪研判经济能否企稳抬升,企业利润能否趋势抬升的重要观察视角。

(二)民民存款:有没有流向非银?

如何评估非银的流动性是否宽松,我们认为非银存款科目(其他存款性公司资产负债表的对其他金融性公司负债)可能是一个较好的评估流动性宽松与否的指标。2023年11月~2024年10月,非银新增存款规模7.5万亿,较2020年~2023年2.4万亿的均值明显抬升,对应非银机构流动性宽松;与之可对比的是2014年~2015年非银机构新增存款均值4.1万亿,较2010年~2013年0.8万亿的均值明显抬升,彼时非银机构的流动性也较为宽松。

那么驱动非银存款抬升的因素如何拆分?我们可以跟踪一个公式,非银新增存款≈非银从银行体系的融资+非银从实体部门(主要是居民)的融资-实体从非银部门的借款。其中,非银机构从银行体系的融资规模我们可以跟踪其他存款性公司资产负债表的对其他金融机构债权这一指标;实体从非银机构的借款规模可以通过新增社融规模减去企业居民政府从银行体系的融资规模得到;非银从实体部门的融资通过其他指标轧差得到。结合这些数据,我们似乎可以得到以下结论:

本轮非银机构的流动性宽松来自居民“存款搬家”,这与2014年~2016年银行体系“放水”带来的宽松有显著差异。2014~2015年非银存款的增长主要来自银行体系宽松得到。彼时非银新增存款均值4.1万亿,其中非银从银行体系融资均值5.1万亿,非银从实体部门融资约2.8万亿,向实体投放资金均值约3.8万亿。本轮非银存款增长主要通过居民“存款搬家”得到。23年11月~24年10月,非银新增存款均值7.5万亿,其中非银从银行体系融资均值3.8万亿,非银从实体部门融资约9.2万亿,向实体投放资金均值约4.8万亿。

当下非银机构的“资产荒”较为严重。数据层面观测来看,由于实体投资回报较低的影响下,过去12个月非银机构向实体投放的资金净增长4.8万亿,同比大约多增1.1万亿,而非银存款规模净增长7.5万亿,同比多增6.2万亿。非银的资金大量淤积在其账户上。

对于债券而言,非银存款抬升,且实体缺乏投资机会时,债券通常能跑出较大的收益。债券交易以机构投资者为主,因此非银机构的所持有的资金多寡决定了其市场可配置资金的多寡,与此同时,债券又是相对偏低风险的一类资产,因此当实体存在较高投资回报期间,非银机构在风险偏好抬升的背景下,则会边际调整其资产配置向债券的规模。但如果实体缺乏投资机会,那么资金“淤积”在非银机构,债券资产则大概率表现偏强。

对于权益而言,居民持有的存款规模可能决定了权益的“想象空间”。我国A股以个人投资者为主,历史经验每一轮股票市场顶部通常对应居民存款/沪深股票市值达到1.1倍左右,截至2024年11月30日,居民存款/沪深股票市值约为1.74倍,明显处于历史偏高水位。但这个想象空间能否转化为现实,取决于基本面的改善和预期的扭转。

二、11月金融数据:M1同比的修复明显较快

(一)信贷:化债带来的企业贷款少增

11月,人民币贷款增加5800亿元,同比少增5100亿元。月末人民币贷款余额254.7万亿元,同比增长7.7%,较上月回落0.3个百分点。

细项来看,居民贷款新增2700亿元,其中,短期贷款减少370亿元,同比多减964亿元,中长期贷款增加3000亿元,同比多增669亿元;企(事)业单位贷款增加2500亿元,其中,短期贷款减少100亿元,同比多减1805亿元,中长期贷款增加2100亿元,同比少增2360亿元,票据融资增长1223亿元,同比少增869亿元。

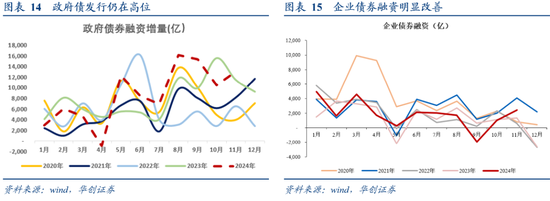

(二)社融:企业债券融资明显改善

11月新增社融13958亿元,同比少增4483亿元,存量同比7.8%,较上月回落0.2%。

细项数据来看,向实体投放的人民币贷款增长2988亿元,同比少增1849亿元;未贴现的银行承兑汇票减少1398亿元,同比少减1138亿元;委托贷款减少217元,同比少减212亿元;信托贷款增长172亿元,同比少增221亿元;企业债券增长1015亿元,同比少增163亿元;政府债券净融资增加10496亿元,同比少增5142亿元;非金融企业境内股票融资增加283亿元,同比少增38亿元。

(三)存款:M1同比明显抬升

11月M2同比7.1%,增速较上月回落0.4%;M1同比增长-3.7%,增速较上月抬升2.4%。

11月份,人民币存款增长21700亿元,同比少增3600亿元。月末人民币存款余额303.65万亿元,同比增长6.9%。

具体来看,住户存款增长7900亿元,同比少增1189亿元。非金融企业存款增长7400亿元,同比多增4913亿元,财政存款增加1400亿元,同比增长4693亿元,非银行业金融机构存款增加1800亿元,同比少增13900亿元。

具体内容详见华创证券研究所12月15日发布的报告《【华创宏观】循环正在改善——11月金融数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。