【导语】上半年国内大宗商品价格充分计入供给端扰动和风险预期,原油、有色金属、贵金属价格重心明显抬高,对于2024年下半年大宗商品市场行情,仍维持“趋势向上”的观点,上半年是复苏的起点,下半年或是这一轮补库存周期中价格上涨最为顺畅的阶段。

一、2024年上半年大宗商品市场价格运行特点

从价格的趋势上看,当前国内大宗商品处于周期下行阶段,但方向已经转为向上。从近一年来的价格变化看,价格总体呈“N”型走势,一季度价格承继2023年10月份之后的下跌趋势,二季度价格总体呈回暖状态,进入到6月份之后价格总体下跌调整。

以卓创资讯大宗商品出厂价格指数为例,6月20日该指数收报107.38点,工业品指数为108.53点,农产品指数104.78点,分别较2023年末分别下跌2.28、5.19和上涨4.35点,相比较于2023年6月末价格分别上涨3.78、4.79%和2.45%。

上半年价格的趋势符合此前在《预见2024:宏观经济展望与大宗商品趋势判断》,“2024年价格总体呈现向上状态,或再度出现新一轮的商品牛市,但牛市水平或相对偏弱,若经济复苏过程中遭遇‘黑天鹅’或者‘灰犀牛’事件,大宗商品价格亦会有大概率下跌调整”。

从趋势上看,国内大宗商品价格已经基本完成周期轮回,但价格并没有回到2020年5月中旬的低点位置,而是在价格上涨的第二轮起点即遇到强阻力。从价格的相对水平上看,工业品价格在2023年6月就已经完成见底,价格正处于加速摆脱负增长的过程中,预计进入下半年后将转为正增长。

二、2024年上半年大宗商品市场价格波动原因

上半年,全球宏观经济没有大幅衰退迹象,增长韧性超预期,大宗商品市场也因此受益于需求预期,市场情绪得以修正。从期货价格的趋势角度看,2024年1-2月份价格总体呈现下跌趋势,从趋势上来看,价格趋势承继自2023年9月份以来的下跌趋势,总体来看价格的下跌主要受预期与现实的差距影响。2月之后价格进入上涨状态,在3月下旬和6月上半月出现价格的阶段性调整。

要想理清2024年价格的趋势,需要从价格过去一段时间的价格驱动逻辑谈起。

2023年春节前后商品价格受到预期与现实相悖的影响价格开始下跌,之后高利率环境下,欧美银行出现危机,银行破产风险叠加美国债务上限到期因素影响,价格在5月份之前快速下跌。进入6月份后,市场预期国家会出台一系列刺激经济的措施,商品价格见底回升直至国庆节前。由于淡季到来以及前期政策落地不及预期,价格展开回调,在35号文出台后,价格完成最后一轮调整,价格逐步在2月初初步见底,这一阶段“弱现实”被充分定价,现货价格表现弱于期货,期货价格也在这个过程中完成BACK结构到CONTANGO结构的转变。

分阶段看,去年国庆节后下跌主要因为前期强烈政策预期与“偏弱”的体感所致“预期差所致”,3月份之后价格上涨的主要驱动来自政策端的加码和经济的结构性复苏。

2023年9月末至2024年春节前价格缺乏主要驱动,基本面供大于求带动价格下跌。进入到9月份之后,政策对价格的驱动力逐步转弱,市场更关心政策落地带来的实际需求支撑。高供应和弱需求的现状驱动价格逐步走低,进入2024年之后由于缺乏宏观数据指引,市场参与者更多受到“事件或数据”的驱动,价格极易出现异常波动,比如焦煤,山西煤矿减产是春节后价格异常波动的核心原因。2023年末35号文发布,严控地方债务,12个重点省份新建项目受到政策影响,市场预期总体偏弱价格这一阶段总体偏弱。

2月份之后价格再度上涨,但现货价格继续下跌直到4月初。进入3月份之后,随着宏观数据陆续公布,此前担忧逐步消退,结构性复苏趋势得以确认,市场价格总体进入上行通道,3-4月份制造业PMI数据中新订单数据表现较好,进一步确认需求有明显好转,市场交易需求复苏预期,价格在4-5月份加速上涨。过程中个别存在供给扰动的商品引领价格上涨趋势,比如有色金属中的铜、氧化铝,贵金属中的白银,黑色系的硅锰。另外,两会、430政治局经济工作会议等为价格上涨提供政策基础,国家各部委推动各项政策落地实施亦带动大宗商品需求端总体回暖。进入6月份之后,随着前期投机资金撤离前期涨势较为明显的商品出现调整行情,硅锰、铜等商品价格下跌明显。

2024年上半年,在“资产荒”背景下,大宗商品价格的长周期矛盾被充分定价。由于前期资本开支不足带来的供给矛盾成为市场的一致性预期,并在商品交易中被凸显出来,典型的就是原油,以及有色金属中的铜、铝等;房地产下行背景下,黑色系产品充分反映“强预期下的弱现实”,价格上演先跌后涨的状态充分体现了宏观驱动对价格的影响。

三、下半年大宗商品宏观环境:货币放闸 经济复苏

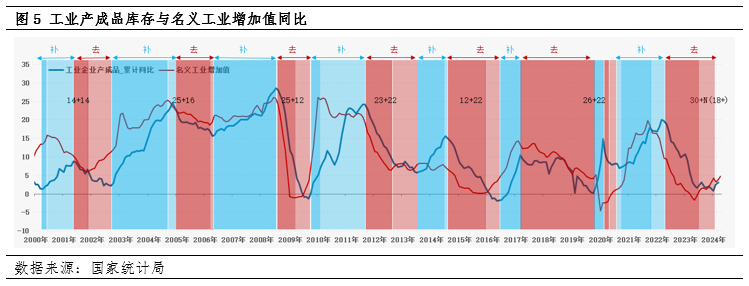

1)库存周期已经启动,主动补库存阶段价格趋势向上

2023年末我们对经济周期的判断是2024年上半年会完成周期的转换,下半年总体处于补库存状态。截止到4月份数据,我们可以看到价格和库存均呈向上趋势,是典型的主动补库存周期特点。

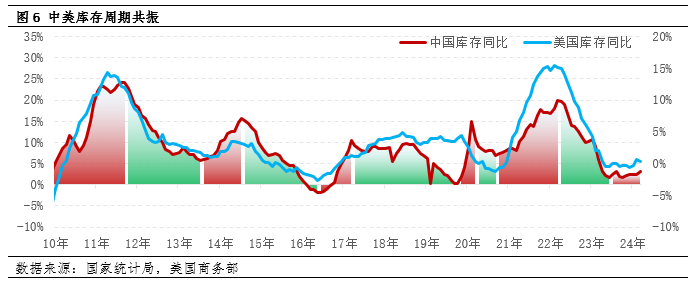

2024年上半年国内库存周期基本可以确定进入到主动补库存状态,另外影响2024年上半年价格的主要因素中还有美国及欧美库存周期前置的影响,中美库存周期共振共同驱动周期类商品趋势向上。进入到2024年之后美国有补库存的状态出现,因此形成中美周期共振,共同推动全球大宗商品价格趋势向上。

在补库存阶段,价格的趋势总体是向上的,不过在不同的周期中价格的强度表现相对差异较大,2024年周期之风已经起势,过程中虽有反复可能但方向总体向上,库存周期并非价格上涨的原因,但从实证研究角度,在补库存周期价格总体表现为易涨难跌,特别是主动补库存期是价格最容易上涨且阻力最小的阶段。

2)货币之水见底,高利率环境或逐步改善

进入到5月份之后,欧美货币政策开始分化,欧洲率先开启降息周期,瑞士央行已经连续两次降息,瑞士也是G10国家中首个降息的国家,此后瑞典、加拿大、欧洲央行也开启降息周期。

降息从理论上讲,是放水的行为,目的是缓解市场流动性紧张问题。但从实证研究角度看,大宗商品价格在降息周期中并非是一直上涨的。以全球大宗商品价格指数为例,我们观察下上世纪79年代以来美联储7次降息周期期间,价格总体上呈回落状态,降息周期末端一般会迎来价格的上涨,1974年7月至1977年1月期间和2000年11月到2003年7月两个降息周期中,商品价格开始上涨的分位数分别位于两个阶段40%和41%位置。1981年7月-1983年2月、1984年8月-1986年10月两个加息周期中价格均从加息周期结束前的第三个月开始见底上涨,2007年7与-2008年12月、2019年7月-2020年4月这一阶段价格均是降息周期结束之后方才进入上行过程。

我们理解,降息的行为一般发生在经济相对偏差的阶段,需要通过“降息”这种较为激烈的货币政策进行逆周期调控,但由于惯性的原因,经济一旦形成下行趋势,下行力量一般难以阻挡,直到下行动能释放完毕,恰逢这一阶段连续降息后货币流动性达到极值宽松状态,“货币之水”方才显示出其“币轻而万物重”的作用来。

3)国内经济结构性复苏,5%增长目标并非难题

2024年全球经济充满“不确定性”,就如430会议上对当下经济的定调中所提“外部环境复杂性、严峻性、不确定性明显上升”,而国内的经济总体是呈结构性复苏状态,但仍有“有效需求不足”,“部分行业产能过剩”等的现实问题。外部环境的不确定性中地缘风险可能会对资源类价格形成供给冲击,但同样海外经济的不确定性可能会对需求形成冲击。因此当下国内的政策“遵时养晦”、“因势利导”,就如货币政策一般,国内一直执行的“稳健的货币政策”。

未来,货币政策“将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境。”在调控中注重把握和处理好三方面关系:

一是短期与长期的关系。把维护价格稳定、推动价格温和回升作为重要考量,灵活运用利率、存款准备金率等政策工具,同时保持政策定力,不大放大收。二是稳增长与防风险的关系。统筹兼顾支持实体经济增长与保持金融机构自身健康性的关系,坚持在推动经济高质量发展中防范化解金融风险。三是内部与外部的关系。主要考虑国内经济金融形势需要进行调控,兼顾其他经济体经济和货币政策周期的外溢影响。【节选自:中国人民银行行长潘功胜在2024陆家嘴论坛上“以金融高质量发展推动世界经济增长”主题演讲内容】

2024年下半年,国内经济会在坚持既定增长目标的同时,更注重质量和效益的平衡。低基数与广义宽财政支持下,年内完成5%的经济目标几乎无忧。当下市场风险或拖累最大的问题在房地产端,房地产刺激政策由“供给端”转向“供给端+需求端”,“收储”加速落地或是为后续外需转弱提前布局、兼顾跨周期。

上半年国内对一些不合理的、容易消减货币政策传导的市场行为,加强规范,包括促进信贷均衡投放、治理和防范资金空转、整顿手工补息等。这些规范市场行为的措施会对金融总量数据产生“挤水分”效应,预计二季度GDP实际增速会较一季度略有下降;由于出口和投资韧性较强,三季度GDP实际增速或在5.2%;预计下半年财政支出提速,四季度GDP实际增速或在5%。

出口:海外经济周期向上,居民消费支持国内出口。下半年在美国进入补库存周期、全球资本开支向上、居民资产扩张的状态下,海外居民消费需求保持旺盛状态;“一带一路”等等非美国家和地区消费保持强劲,投资需求对中国商品形成支撑;尽管有贸易层面有“摩擦”,但总体可控,企业或可能存在抢跑的可能。全球再工业化,高通胀环境和补库存周期下,对中国商品需求保持相对韧性。

投资:基建投资相对稳健,广义财政支出加速支持消费回暖。上半年国内固定资产投资增速呈回落趋势,但结构上看制造业投资保持高增长,特别是高新技术行业投资增长速度较快,有效补全国内产业链短板,为国际竞争打下坚实基础。

——基建:投资增速保持正增长。前5个月基建投资累计同比为6.7%。但从石油沥青开工率、水泥产量等数据看,基建实物工作量有待于继续改善。上半年财政赤字使用进度偏慢,新增专项债发行进度偏慢严重制约政府性基金收支进度。预计广义财政支出进度将于在6月份起明显提速,但该变化对社会资金的撬动效应或相对有限,2024年下半年基建投资增速中枢或从9%下降至7.5%左右。

——房地产:供给端政策支持去库存,销售端仍存压力。430会议上政治局会议提出“消化存量房产”目标,“收储”成为地产政策调整的方向。未来,去库存会成为房地产市场化解存量风险、稳定房价、刺激消费的重要手段。预计下半年国内房地产市场总体依旧是国内“最大的利空”,但在政策组合拳以及基数效应下,各项数据有望逐步改善。

消费:保持温和复苏,结构性亮点突出。受房价下跌等因素影响,国内居民财富总体呈“缩水”状态,尽管居民信用处于宽松状态,但疫后“疤痕效应”仍约束居民消费预期,这导致居民收入和和预期持续修复的斜率较慢。向前看,居民撬动杠杆增加消费或存在较大难度,但接触型消费和改善型消费或成为亮点,汽车、家居、家电等领域的刺激措施或带动消费结构性复苏。

四、大宗商品的趋势与风险提示

上半年国内大宗商品总体呈V型复苏结构。大宗商品在大类资产中表现亮眼,能源和有色金属锋芒初显,与此有关的权益类资产亦有上涨。在“35号文”背景下,12个高风险地区新增投资受到抑制,在此利空下,诸如黑色、建材等强相关商品亦仅有短暂下跌,3-5月份价格仍保持上行趋势。显然经济的周期性复苏盖过投资受到抑制的利空,下半年没有更强利空因素约束下,价格的最小突破方向在上不在下。

下半年大宗商品价格趋势总体向上,市场仍将聚焦基本面差异带来的α机会。能源、有色金属等长周期存在资本开支抑制的“远虑”被市场充分定价,价格表现突出,尽管6月份大宗商品价格出现调整,但并没有改变全球石油、国内煤炭的紧平衡状态,铜、铝、铅、锌等有色金属基本面短缺问题基本确定,大豆过剩问题总体趋于缓和,北半球新季丰产预期较为强烈。

对大宗商品来讲,供应不确定风险可能仍然是下半年大宗商品市场交易的重要预期差,地缘政治风险、进出口政策风险、节能降碳等产业政策、天气扰动,可能为石油、天然气、铜、铝、钢材、农产品带来超预期上涨。综合考虑供给侧的潜在干扰风险和需求侧的预期调整空间,能源的价格弹性可能更大;贵金属和农产品或有预期交易机会,美联储降息预期交易阶段可能继续利好金银,农产品仍有可能迎来不利天气带来的扰动;对黑色金属维持谨慎,传统需求偏弱问题依然难言消散,一旦商品形成向上趋势,黑色金属仍或乘势而起。

对于2024年下半年大宗商品市场行情,仍维持“趋势向上”的观点,上半年是复苏的起点,下半年或是这一轮补库存周期中价格上涨最为顺畅的阶段。

风险提示:美联储鹰派降息、地缘政治的不可控风险,流动性风险

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)