2023年世界经济正陷入新一轮深度衰退,国内经济开启恢复性增长,房地产及防疫政策大幅转向,情绪拐点出现,高预期推动钢市期现共振抬升。不过在没有重大利好政策出现的情况下,地方投资恢复仍面临债务续期的风险,从而影响实质需求的落地程度。从焊镀管品种来看,基本面呈现冬储资源成本偏高、产业链库存水平偏低的特点,3月“两会”前夕,稳增长政策将同时助力资金强势做多,在此背景下,2月焊镀管价居高位周期长度关键在于需求。

一、一月下旬国内焊镀管价格快速上涨

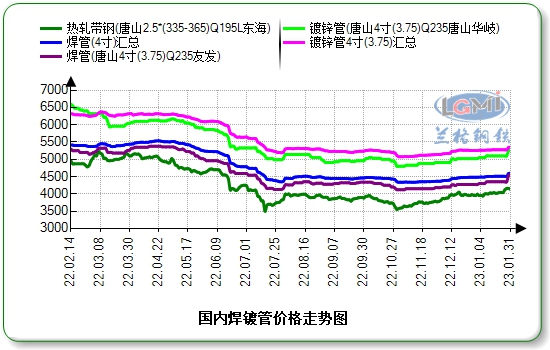

据兰格钢铁网监测数据显示,截至1月31日,全国4寸(3.75)国标焊管平均价格4603元,比上月同期上涨123元,全国4寸(3.75)镀锌管平均价格5375元,比上月同期上涨118元;全国50*50*2.5方管平均价格4644元,比上月同期上涨125元;全国219*6螺旋管平均价格4817元,比上月同期上涨70元。农历新年前后焊镀管价格紧跟上游抬升(见图1)。

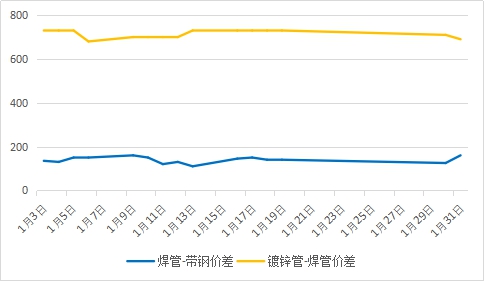

焊镀管厂综合生产利润延续亏损。1月华北带钢结算价同比去年降600元,折算焊管冬储含税出厂价格4100-4200元,同比去年降800元,周期内焊管厂平均亏损60元,同比去年亏损程度加深,螺旋管、架子管受季节性影响更甚;镀锌管原料锌锭均价下挫592元,而春节前后管厂商关注点集中在供应压力上,管厂为促进贸易商冬储拿货,采取预付款及涨价不涨的保价原则,上下受压,月下旬冬储政策落地,折算含税出厂价格5000-5200元,同比去年降700元。

华北带钢会议1月精神:355mm以下执行4020元,356-679mm执行4030元,680mm以上执行4040元;2月指导价4200元,现金含税,承兑加40元。

邯邢带钢会议1月结算价:SPHC4130元,热卷普碳(1010系列)4130元,中宽带结算4050元,窄带结算4050元。

邯邢带钢会议2月指导价:窄带4400元,中宽带4400元,热卷普碳(1010系列)4400元,SPHC4400元,下月承兑大行70元,小行90元。

二、生产端预计节后3-4周现峰值

2023年春节假期及开市时间较往年均提前,冬储资源向上游集中度提高。兰格钢铁网监测数据显示,1月套保成交尚可,节后首日唐山丰润三家仓库钢坯库存总量121.85万吨,较节前累库28.5万吨,较去年同期增99.08万吨,创近五年钢坯社会库存历史高点。

春节期间供应端维持往年平均水平。最新统计数据显示,2022年12月国内粗钢日均产量251万吨,低于上年27万吨;1月兰格钢铁网统计全国主要钢企高炉平均开工率76.3%,高于上年农历同期3.2个百分点,节日期间华北3座、东北1座、西南1座、华中1座共6座高炉恢复。北方带钢轧线平均开工率53.2%,低于上年农历同期16.5个百分点。整体此消彼长,机会与风险并存。

兰格钢铁网调研全国主导焊接管厂节前最后2周焊管产线开工率70%左右,镀锌管产线开工率50%左右,低于上年水平,放假时间早于往年。节前原料带钢库存25.6万吨,由历史低位稍现累积;成管库存30.76万吨,较往年节前最后一周库存量低10万吨左右。春节期间按带钢协议量的到货节奏,预计管厂原料增库20万吨左右,与2022年春节期间累库增幅变动不大;节后管厂、贸易商集中在初八至初十开工,同时相较往年,2023年开局无环保、疫情等方面限制,管厂产能利用率或将快速上升至节前水平,随贸易商1月协议量订单交付,预计成管库存增库5万吨左右,较2022年节后库存累积量仍有一定距离。

三、强预期托底 节后焊镀管或迎来供需两旺

1月30日,国际货币基金组织将2023年中国经济增速预期由4.4%调高至5.2%。

关注我国金融支持实体经济力度。中央经济工作会议指出,2023年要继续实施积极的财政政策和稳健的货币政策,为稳增长、扩内需提供有力有效的金融支持。节前央行的公开市场操作以净投放为主,节后连续三个工作日续作千亿元级逆回购,市场流动性保持合理充裕,上半年仍有可能降息降准。而2022年广义财政收入完成预算的91.2%、完成情况为近年来最低,财政政策或利用优化组合赤字、专项债、贴息等工具加力提效,从多个地方披露的数据看,2023年提前批专项债限额相比2022年大幅增加。

2022年全国完成水利建设投资达到10893亿元,同比增长44%,首次突破1万亿元关口,落实农村供水工程建设资金首次突破千亿元。其中利用地方政府专项债券2024亿元,较上年全年增长51.3%;金融信贷和社会资本3196亿元,较上年全年增长77%。项目储备方面,2023年申报的专项债需求规模,要按照提前下达用于项目建设的专项债券分配本地区额度的3倍左右把握,同时上年各地多项目“开工潮”的不断推动下,将保障基建施工“钢需”释放的力度。

地产“四支箭”政策将继续落实。2023年全年海外债到期规模3531.1亿元,“内保外贷”业务可以缓解部分优质房企的资金压力,不过城投监管仍较严。12月单月,全国商品房销售金额14660亿元,环比上升49.4%;土地购置面积1597万平方米,环比上升56.1%,城市更新热度再起,部分区域销售好转缓解融资压力,或重新激发新开工方面的活力,各地地产恢复的程度需持续关注。

一季度进入后疫情阵痛期,二月中下旬钢市将面临终端需求恢复考验。2023年春节假期提前,焊镀管管厂和贸易大户主动冬储量大幅下降,被动冬储协议量为主;库存累积阶段,中间商资源现买现卖难度不大,囤货批量继续下降,整体贸易囤储量较上年至少有20%至30%的下滑,冬储行为后置至2月份,节后大部分工程预计开工时间在2月中旬左右,基于开春宏观预期和基建开工的需求释放,社会库存仍有增长空间,或现二次峰值的情况,预测节后焊镀管库存峰值93万吨,累库高度高于去年。

四、2022年焊接钢管进出口量保持双增长

据海关最新统计显示,2022年我国累计出口焊管379.99万吨,比上年增长9.473%;其中12月出口焊管32.88万吨,环比增长8.401%。2022年我国累计进口焊管13.14万吨,比上年增长7.462%;其中12月进口焊管0.91万吨,环比下降11.181%。全年累计净出口焊管366.86万吨,较上年增长3.17%,占国内焊管产量的5.81%。

分品种来看,2022年焊接管线管出口70.40万吨,较上年下降7.08%;焊接异型、方矩形管出口128.45万吨,较上年下降4.57%。分地区来看,东南亚钢材消费持续增长,其中越南和菲律宾增长最快,其次为马来西亚和泰国,印度尼西亚增长较为迟缓,新加坡则有所下降。进入2023年,2月份将迎来全球“央行周”,市场预判美联储加息25个基点的概率达到97.6%,而英国、欧洲仍在加息50个基点通道内,人民币汇率仍需要时间达到稳定水平,出口优势程度尚有不确定性。欧洲的冬季反常高温一定程度上缓解了能源问题,带动钢材需求消耗,2023年1月份,钢铁业新出口订单指数为47.5%,保持在冷暖临界线附近,且上年同期基数偏低,1月焊镀管出口量仍将保持同比增长态势。

五、二月份焊镀管价格将保持高位运行

2023年开局冬储钢材最终以高成本收尾,焊镀管盈利能力弱于往年,价格政策紧贴上游。房地产及防疫政策大幅转向背景下,生产端机会和风险并存,需求端高预期贯穿整月。3月“两会”召开之前,政策面及高成本将交错支撑价格保持偏高位运行,基本面渐迎供需两旺。厂商关注焦点在库存累积情况,将面临情绪兑现和基本面的考验,随供需矛盾放大,焊镀管产业链的利润改善,或导致价格居高并不顺畅。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)