来源:永安研究

摘要:

2024年11月5日深度报告《纯碱:投鞭断流未可知》中提出“当前纯碱供需与估值大致匹配,产业链矛盾逐步从下游回到自身,行业目前正如淝水河畔投鞭断流时,静待变局或是更好的选择”,即下游浮法玻璃竞争格局随着日熔量接近产销平衡而大幅缓解,玻碱产业链矛盾从下游浮法/光伏环节回归上游纯碱环节,解决路径尚不确定,类似2季度末的浮法/光伏玻璃悬而未决。从11月5日至12月13日玻璃纯碱震荡走弱,其中玻璃现货跌2%,玻璃2401跌11%,基差大幅走强;而纯碱现货基本持平,纯碱2401跌8%,基差同样大幅走强;玻碱产业链在10月份经过年内的第2次估值再分配后,纯碱与玻璃估值大致拉平,二者估值差再度回到1季度水平。

当前浮法玻璃日熔量已处于供需平衡点附近,从库存持续积累转为库存基本持平,竞争格局日渐明朗。而纯碱供应局面尚不清晰:首先,随着前期检修装置复产,纯碱整体开工率回到高位,供需再度失衡;其次,当前厂库处于极高位,因此供应压力更多体现在市场端而非生产端;再次,各装置自低位恢复的幅度有所差异,低成本装置供应恢复幅度更为明显,供应可调节空间较大但调节意愿未必会重复前期故事。当前宏观处于预期转向到政策落地之间的过渡期,玻碱现货估值因现实矛盾不大变动幅度有限,而期货估值则因预期降波大幅下修。总的来说当前纯碱低估值与弱现实大致匹配,但竞争格局改善路径尚不明确,估值改善的动力不足;在行业洗牌的中局,顺势或是更好的选择。本文内容大致如下:

1、供应居高不下

2、需求晦涩难明

3、估值近平远高

正文:

一、供应居高不下

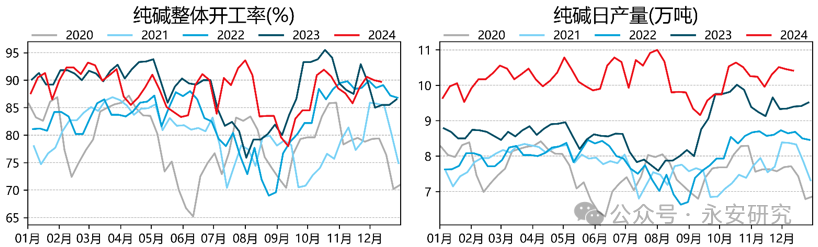

图1、纯碱开工率及日产量

数据来源:卓创资讯,永安期货研究院

数据来源:卓创资讯,永安期货研究院2024年除9月前2周外,纯碱整体开工率一直维持在80%以上(图1左),日产量维持在10万吨至11万吨之间(图1右),在2023年产能增加近500万吨的背景下形成高供应符合市场预期,但持续时间如此长则远超年初市场预期。2024年1-10月产量同比增加506万吨,此外1-10月净进口同比增加85万吨,合并计算则1-10月供应同比增加590万吨,供应增幅高达22%;按更高频的周度数据(图1),纯碱1-50周国内供应同比增加500万吨,1-50周国外供应同比增加约70万吨,供应合计同比增加570万吨,供应增幅从峰值的29%下降至20%。2024年剩余时间里纯碱仍有计划新增产能,如全部落地则产能增速在5%左右,不过鉴于目前市场情况,预计形成供应的时间点将适当后延。目前看在2023年四季度供应高基数的基础上以及现货市场低迷的情况下,预计四季度剩余时间里纯碱供应同比增速大概率向下,但全年供应增幅仍超出我们年初“纯碱中期供应增速超过2023年(15%)”的预期。

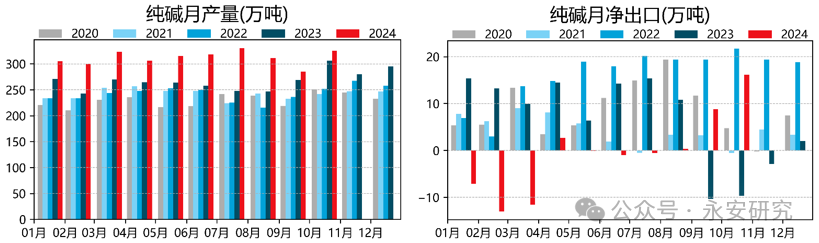

图2、纯碱月度供应

数据来源:卓创资讯,海关总署,永安期货研究院

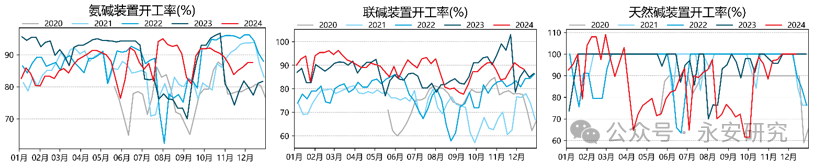

数据来源:卓创资讯,海关总署,永安期货研究院图3、氨碱法、联碱法及天然碱法装置开工率

数据来源:卓创资讯,永安期货研究院

数据来源:卓创资讯,永安期货研究院国内纯碱装置按成本从高到低可粗略分为高成本氨碱法、联碱法、低成本氨碱法、天然碱法,其中氨碱法装置的成本差异较大,理论的供应调整弹性也较大。实际情况并非完全如此:在2024年1季度的下跌过程中,供应减量基本全部来自氨碱法装置,比较符合预期;而在2024年6月至9月的下跌过程中,联碱法和氨碱法的供应减量贡献占比均低于产能占比,而天然碱法对供应减量有超额贡献;2024年10月至今的下跌过程中,氨碱法有超额贡献,联碱法贡献约等于产能占比,而天然法供应反而有增量。三轮下跌过程的最大区别在于下游重碱需求情况(图4),第一轮下跌时下游重碱需求量处于高位且持续增加,第二轮下跌时下游重碱需求量持续萎缩,并在10月中旬同比增速转负;第三轮下跌时下游需求预期好转但现实仍差,估值短期修复后重新受弱现实主导。相应的我们结论调整为:下游需求正常波动时,产能成本曲线调节机制正常运行;下游或产业链持续弱势时,低成本厂家有主动维护市场的意愿;量价传导不畅时,高成本装置主动超额减少供应,低成本装置逆势扩张。

图4、纯碱下游重碱及轻碱需求示意

数据来源:卓创资讯,永安期货研究院

数据来源:卓创资讯,永安期货研究院二、需求晦涩难明

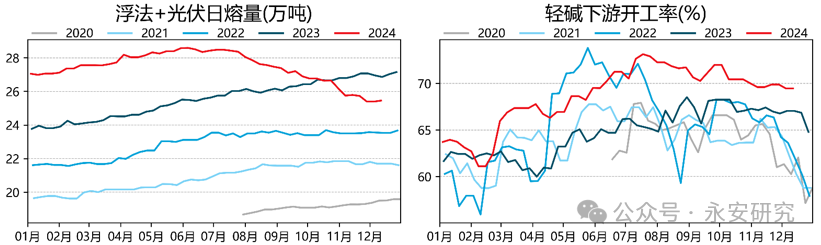

图5、纯碱下游情况示意

数据来源:卓创资讯,Wind,永安期货研究院

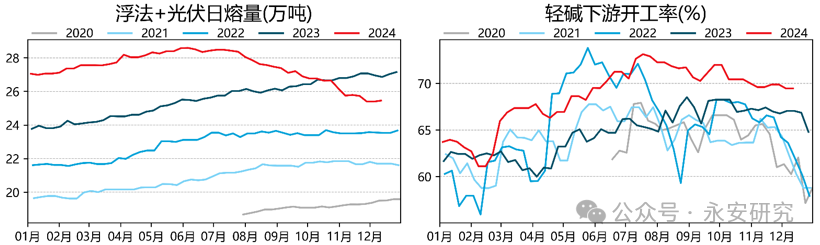

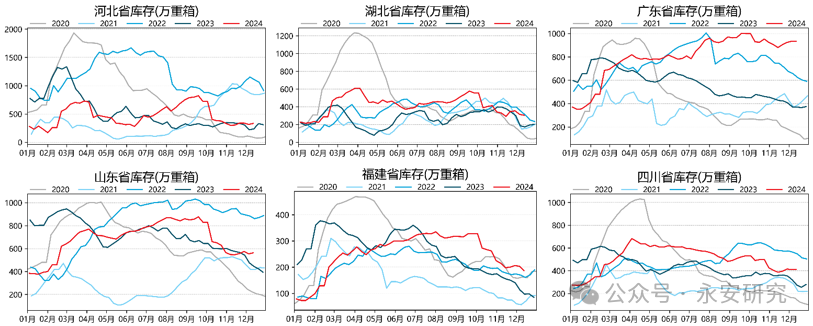

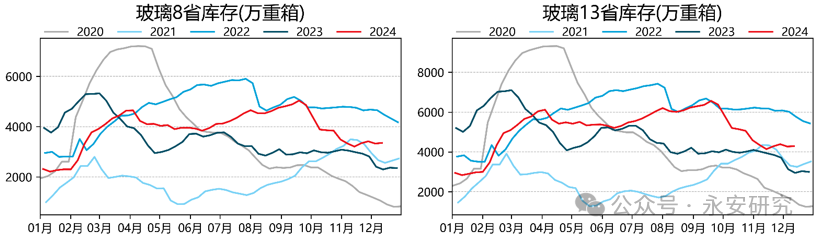

数据来源:卓创资讯,Wind,永安期货研究院和2024年1季度下跌行情不同,2024年6月以来的两轮下跌过程中玻碱产业链的核心矛盾在于重碱(图5),即浮法环节和光伏环节。其中浮法环节前期主要矛盾集中在华中、华南等南方主产区,后期矛盾从南方主产区向北方传导,在8月末时全国各主产区玻璃厂的库存积累至历史高位和季节性高位(图6),最终企业被动选择降价及减产以缓解现实压力。在不利竞争局面下降价的最终目的仍然是减产,因此我们以达到产销平衡所需的冷修量为基底衡量冷修进度:截至12月初按不同口径及不同平衡点估算,冷修进度在100%附近,即当前日熔量已接近产销平衡点。

图6、各地玻璃厂库情况

数据来源:卓创资讯,永安期货研究院

数据来源:卓创资讯,永安期货研究院光伏环节同样面临产业链利润压缩的情况,2季度时已经出现新点火产线未按时形成供应的情况,而3季度后更是进入没有新产线点火并且陆续有产线冷修的状态,当前浮法与光伏合并计算的日熔量同比已经转负。按浮法加光伏的日熔量估算,重碱需求同比增幅从13%收窄至-5%,累计同比增幅从14%收窄至8%。

图7、重碱与轻碱价差

数据来源:卓创资讯,Wind,永安期货研究院

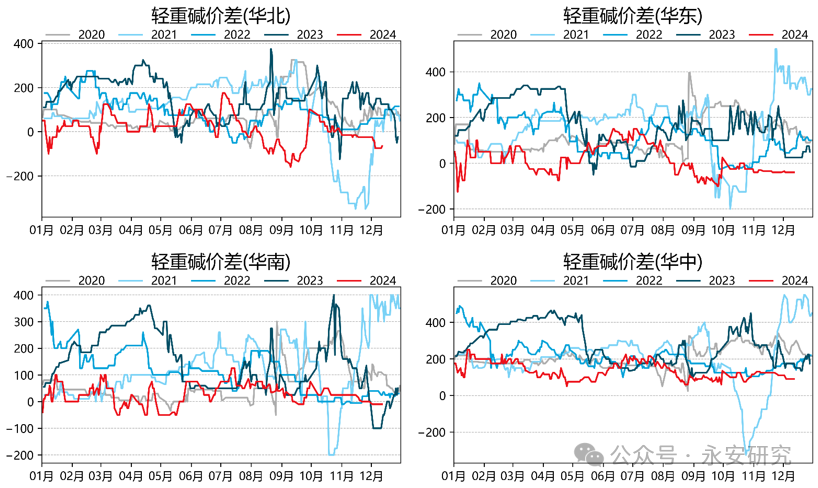

数据来源:卓创资讯,Wind,永安期货研究院2024年以来除5-6月外轻碱大部分时间里强于重碱,以“重碱-轻碱”为表征的轻重碱价差持续处于低位(图7):2024年1季度轻碱延续了自2023年4季度以来的高景气,而同期重碱下游趋弱,轻重碱价差在2023年4季度低位基础上再创新低,仅次于2021年极端行情时的水平,轻碱成为重碱的下限;2季度的4、5月份,重碱量价回升,带动轻重碱价差收敛至正常位;2季度6月以来,重碱定价跟随下游持续走低,而轻碱下游相对稳定,轻碱再度成为重碱下限;3季度末4季度初重碱价格快速回升,带动轻重碱价差走强100~200元/吨,不过随着10月中旬下游再度转弱,重碱相对轻碱超跌,轻重碱价差再度回到低位。

图8、纯碱厂库及表需

数据来源:Wind资讯,卓创资讯,海关总署,永安期货研究院

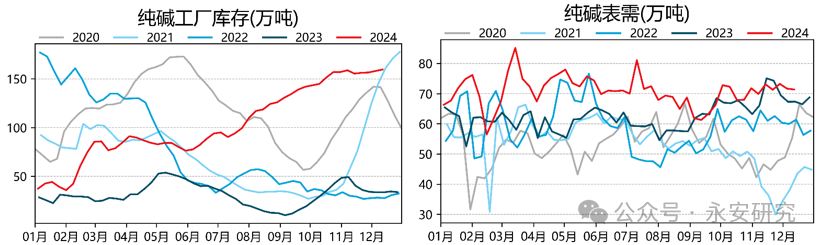

数据来源:Wind资讯,卓创资讯,海关总署,永安期货研究院在8月下旬时我们提到“目前看供应增量流向分布尚属合理,但是厂库大幅积累的影响与日俱增,下游需求不振的背景下仍需要减少供应以平衡市场”,但后续纯碱开工率仅在80%以下维持了2周(图1),产量在9月降至300万吨后,10月、11月产量分别为325万吨和307万吨,恢复了2024年上半年的供应状态。高开工高产量叠加重碱需求的转弱使得纯碱供需在6月以来处于过剩状态,碱厂库存持续创年内新高并且持续处于季节性高位,目前纯碱1-50周供应增量(+570万吨)中有22%体现在了纯碱厂库环节(+124万吨),20%流向重碱需求增量(+115万吨),13%流向轻碱需求增量(+74万吨),12%体现在玻璃厂、期现商等库存环节(+70万吨),另有1/3尚无明确归属。目前看下游各环节潜在需求已经接近满格,当前处于库存传导的最后阶段——纯碱厂库积累,因此供应端减量是打破当前供需格局最直接的方式。

三、估值近平远高

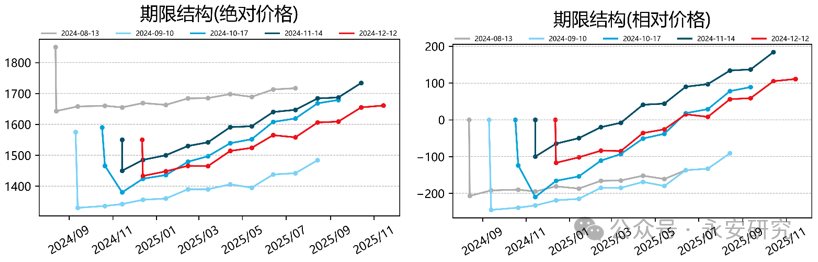

图9、纯碱期限结构(4个月)

数据来源:wind资讯,永安期货研究院

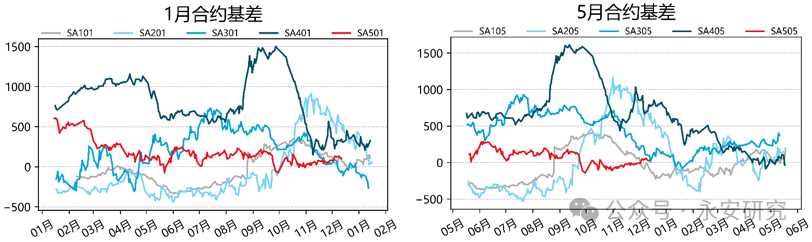

数据来源:wind资讯,永安期货研究院图10、纯碱基差

数据来源:wind资讯,永安期货研究院

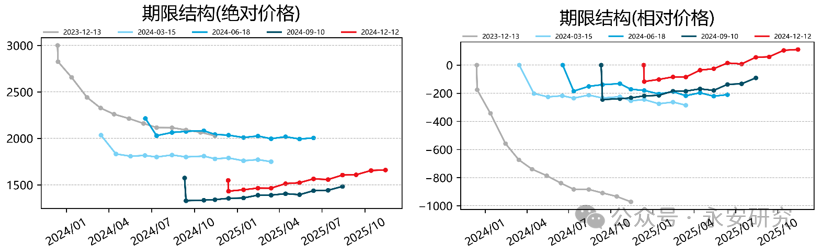

数据来源:wind资讯,永安期货研究院图11、纯碱期限结构(12个月)

数据来源:wind资讯,永安期货研究院

数据来源:wind资讯,永安期货研究院在本轮下跌过程中纯碱持续弱现实强预期,期货近端对现货的敏感度高于期货远端,近端持续被压制在平水附近,远端受现货向下牵引的影响依次减弱,整体结构从平坦变得陡峭,结构逐步转为升水结构(图9)。基差方面近端持平远端走弱,1月升水在0-50元/吨之间,5月升水在50-100元/吨之间(图10)。从近一年视角看,当前期货溢价处于较高的水平,弱现实强预期或将延续至年底(图11)。

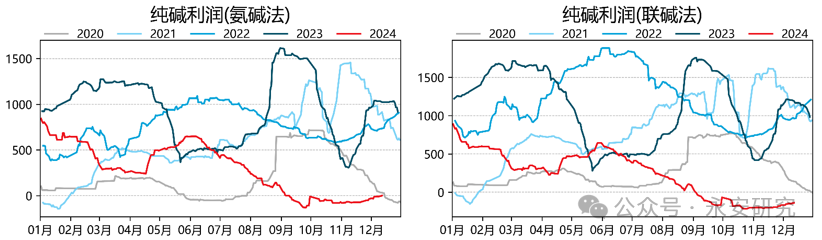

图12、纯碱利润

数据来源:Wind资讯,永安期货研究院

数据来源:Wind资讯,永安期货研究院纯碱成本端的煤、液氨等原料价格走弱,而成品价格大致持平,氨碱法及联碱法利润小幅反弹,不过仍在年内新低附近,并且均处于近5年的最低位,现货估值仍处于低位的水平。

图13、玻璃厂库

数据来源:卓创资讯,永安期货研究院

数据来源:卓创资讯,永安期货研究院经历了4-5月份需求超预期主导的行情、6-9月供需宽松超预期主导的行情、9月底至10月中旬的宏观导向行情以及10月中旬至今的弱现实主导的行情后,预计春节前行情逻辑回归纯碱自身。现阶段行情的主驱动是纯碱供需失衡,即产业链的需求及潜在需求已经顶格,供需过剩情况已经充分体现在厂库环节,并且随着厂库绝对值接近阈值,表外库存的影响权重也在逐步提升;此外,前段行情的主驱动即下游玻璃尚未完全解决过剩格局,虽然日熔量已达供需平衡点附近,但是动态看明年的供需平衡点仍将进一步下移,而当前的潜在复产量大于潜在冷修量,随着复产开始可能会形成新一轮的供需失衡。综上纯碱当前估值处于低位,外部驱动仍弱但有所好转,内部驱动仍然较差;综合看下游局势逐步明朗,而自身存在结构化矛盾,低成本装置未必会重复前两轮下跌过程中的策略,因此高成本装置降负荷是直接之道,在此之前预计估值仍有压缩空间。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)