意见领袖丨任泽平

12月16日,国家统计局发布11月主要经济数据。

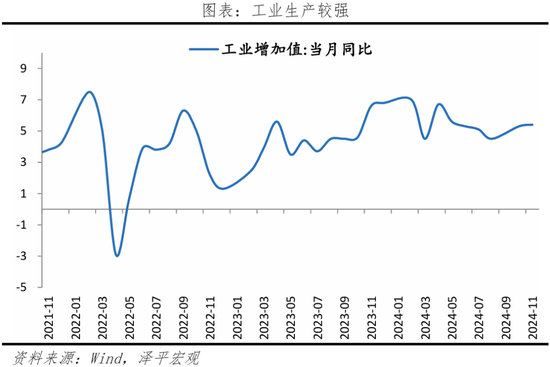

11月规模以上工业增加值同比5.4%,10月同比5.3%;

11月社会固定资产投资当月同比2.3%,10月同比3.4%;

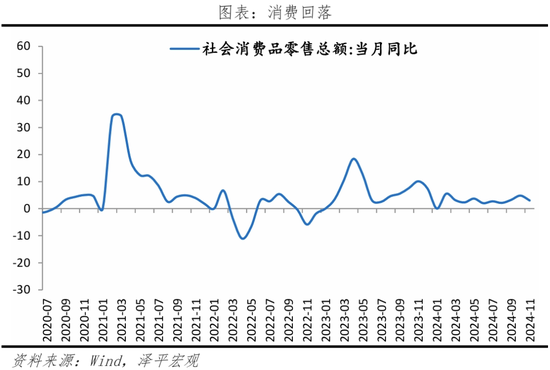

11月社会消费品零售总额同比3%,10月同比4.8%;

11月基建投资(不含电力)当月同比3.3%,10月同比5.8%;

11月房地产开发投资当月同比-11.6%,10月同比-12.3%;

11月房地产销售面积同比3.2%,10月同比-1.6%;

11月房地产销售金额同比1.0%,10月同比-1.0%;

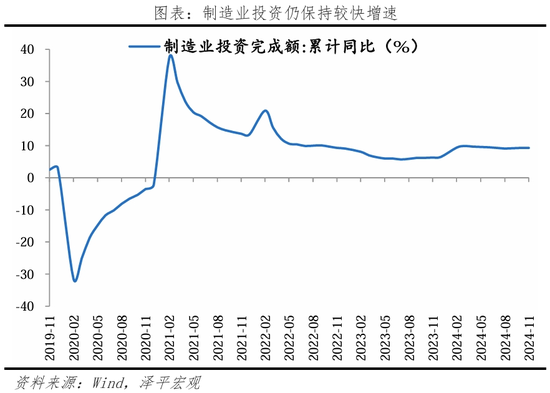

11月制造业投资当月同比9.3%,10月同比10.0%;

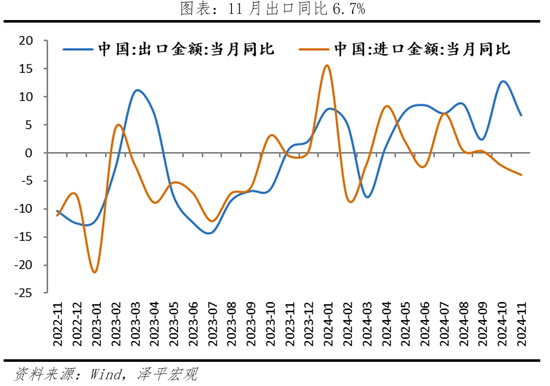

11月出口(以美元计)同比6.7%,10月同比12.7%;11月进口(以美元计)同比-3.9%,10月同比-2.3%;

11月M2同比7.1%,10月同比7.5%;

11月社融同比7.8%,10月同比7.8%;

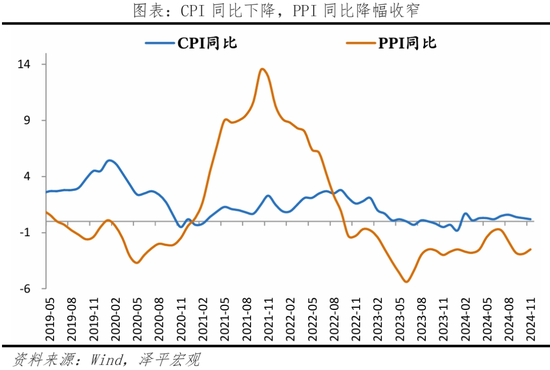

11月CPI同比0.2%,10月同比0.3%;

11月PPI同比-2.5%,10月同比-2.9%。

1 扩大内需,提振信心,重在政策落地

11月部分经济指标回暖,政策效果显现,主要是工业生产、汽车消费、商品房销售和M1。以旧换新、置换、报废补贴等政策对汽车和家电的拉动作用显著;“抢出口”和汽车等行业需求改善推动工业生产加快;商品房销售面积和价格当月同比由负转正;新建商品房价格和二手房价格均有改善,一线城市较为显著;出口两年复合增速不弱;制造业投资仍有韧性;化债有序进行,企业活期存款上升,M1增速改善。

但经济复苏基础不牢固,微观主体信心仍有待提振:内需不足,消费增速回落,进口增速连续五个月下滑;广义基建下滑,年内新增专项债已发完,提前批专项债和特别国债尚未到达,地方基建投资偏弱;民间投资累计增速为负,扣除房地产投资后较上月下降0.1%至6.2%;BCI企业利润前瞻指数在荣枯线下,企业部门预期疲弱;周工作时长持续上升,居民短贷减少,存款居高位,消费和加杠杆意愿不足;物价未有明显改善,PPI延续负增长,CPI下降。

后续仍需要政策继续发力,重在落地,企业民众可感可及,提振微观主体预期,畅通经济循环:推出3万亿以上的住房银行收储库存商品房,用于廉租房、保障房;推出2-3万亿的生育补贴,可以直接拉动消费,长期增加年轻人口;清理紧缩性政策和非税收入,改善营商环境,提振民营经济信心;全面放开一线城市限购,从防过热转向防过冷,促进房地产止跌回稳;大力提振资本市场,从融资市转向投资市,为投资者带来财富效应,进而带动消费;发力新基建,加码专项债,上调赤字率,加快落实化债。

2025年政策将更加积极。中央经济工作会议指出,“更积极的财政政策”+“适度宽松的货币政策”,预计力度为过去十年之最;“大力提振消费,提高投资效益,全方位扩大国内需求”;“积极发展首发经济、冰雪经济、银发经济”;“持续用力推动房地产市场止跌回稳”;“高质量完成国有企业改革深化提升行动,出台民营经济促进法”。

中国经济潜力大,只要把发展放在首要任务,全力拼经济,就有望把经济推向复苏,房地产止跌回稳,股市繁荣发展,民营经济信心提振,一鼓作气。

2 11月经济金融数据呈七大特征

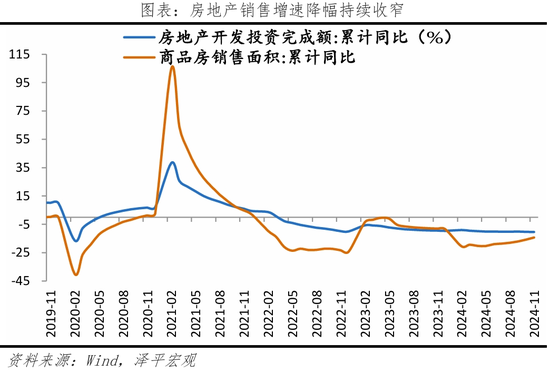

1)房地产销售进一步企稳,投资降幅有所收窄,主因政策组合拳下前期受创信心有所恢复。11月商品房销售面积和销售额同比分别为3.2%和1.0%,分别较10月降幅回升4.8和2.0个百分点,自2023年5月以来首次转正。房地产投资同比-11.6%,较10月降幅缩窄0.8个百分点。年底头部央企在重点城市补仓带动土地成交金额增速回正,11月全国300城住宅用地土地出让金同比增长23.4%。

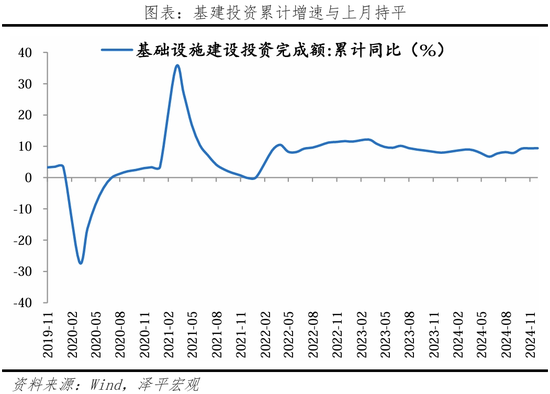

2)基建投资未来可期。11月基础设施建设投资同比增长9.8%,较10月下降0.2个百分点;1-11月基础设施建设投资同比增长9.4%,较1-10月持平。其中,水电燃气投资同比增长20.5%;交运仓储投资同比增长-0.2%;水利、环境和公共设施管理业投资同比12.2%。项目方面,多省市重大项目建设加速,大项目投资支撑作用明显,1-11月计划总投资亿元及以上项目投资同比增长6.8%,拉动全部投资增长3.7个百分点。

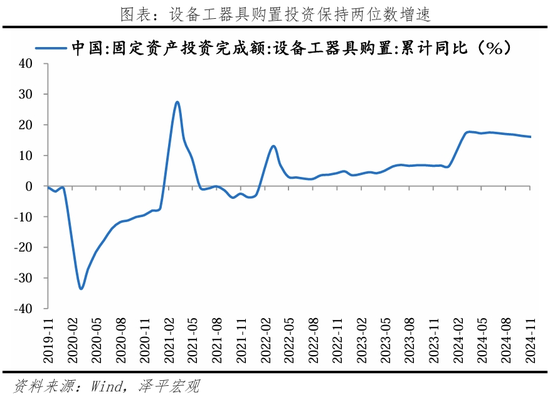

3)制造业投资仍保持较快增速,受益于新质生产力发展和设备更新。11月,制造业投资当月同比增长9.3%,较10月下滑0.7个百分点。消费品与装备制造业增长较快;新质生产力相关行业增长较好,1-11月铁路等运输设备制造业以及计算机、通信和其他电子设备制造业投资累计同比分别增长30.6%和12.6%;设备更新政策持续推进,各类设备制造业有望保持较高增速,1-11月设备工器具购置投资同比增长15.8%,对全部投资增长的贡献率为65.3%。

4)消费回落,以旧换新等补贴政策对汽车和家电的拉动作用显著。通讯器材、出行文娱相关、化妆品、金银珠宝、服装等可选消费品大幅下滑。11月,社会消费品零售总额同比增长3.0%,较上月下降1.8个百分点;两年复合6.5%,较上月增加0.3个百分点。环比0.2%,弱于季节性,较上月下滑0.2个百分点。限额以上汽车零售额同比增长6.6%,较上月增加2.9个百分点;据乘联会统计,新能源车市场零售同比增长52%,较上月增长7%。

5)出口具有韧性,两年复合增速不弱,主因低基数、圣诞节前备货和一定的“抢出口”等;对东盟、美国和欧盟出口增速较高。进口连续两月负增长,内需不足。11月出口同比(以美元计价,下同)6.7%,环比1.1%,。出口两年复合3.7%,较上月回升1.1个百分点。东盟是第一大出口贸易伙伴,其次为美国、欧盟等经济体,分别同比14.9%、8.0%和7.2%,较上月下滑0.9、0.1和5.5个百分点。机电产品仍是出口主要支撑,拉动出口4.7个百分点;家用电器、医疗器械等高增长。

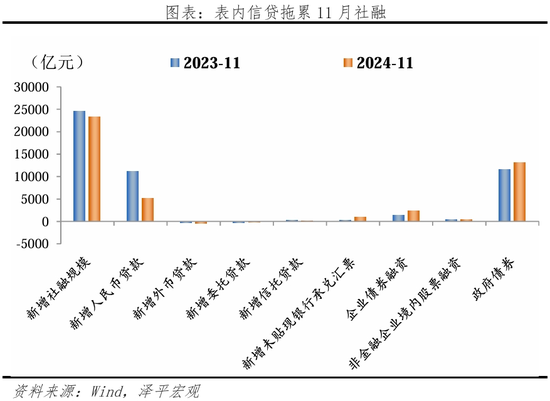

6)M1持续回升,主因化债,房地产销售回暖等;社融走弱,拖累项是企业中长贷和居民短贷。 11月存量社融规模为405.6万亿元,同比增长7.8%,增速较上月持平;新增社会融资规模23357亿元,较同期少增1197亿元。政府债券净融资增加13101亿元,同比多增1589亿元,政府债已连续7个月为社融主要支撑。目前1-11月地方专项债发行3.98万亿,特殊新增专项债发行超8000亿元,总量已超出今年3.9万亿的限。M1同比增速-3.7%,较上月降幅收窄2.4个百分点,降幅明显收窄,M2与M1剪刀差10.8%,缩小回今年5月水平。M2同比增速7.1%,较上月下降0.4个百分点。

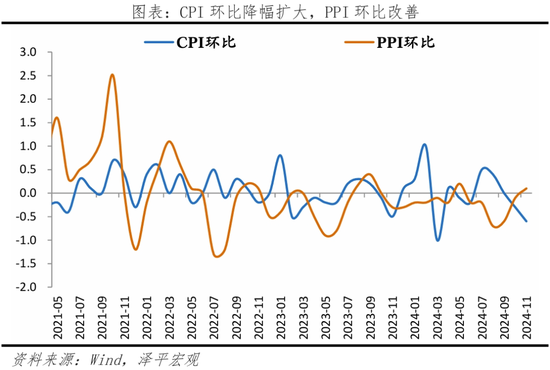

7)PPI环比连续四个月回升;CPI持续下降,主因高菜价逐渐回归均值、猪价续跌、旅游服务淡季三因素叠加。CPI环比为-0.6%,较上月下滑0.3个百分点;核心CPI再度由0转为-0.1%。食品项价格环比-2.7%,较上月下降1.5个百分点;猪价环比-3.4%。PPI环比0.1%,近四个月环比分别为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;石化产业链、消费制造业多数价格下跌;装备制造业价格降幅收窄,或因抢出口;基建和地产需求改善,黑色金属和有色金属行业价格改善。

3 工业生产加快,汽车制造业生产强劲

“抢出口”和部分行业需求改善推动工业生产加快。11月规模以上工业增加值同比增长5.4%,较上月增加0.1个百分点;环比0.5%,高于季节性。出口交货值同比7.4%,较上月大幅增加3.7个百分点。

三大门类中,采矿业和制造业生产快于电燃气。采矿、制造业、电燃气增加值同比分别4.2%、6.0%、1.6%,分别较上月变动-0.4、0.6和-3.8个百分点。

1)高技术制造业和装备制造业生产增速快。11月高技术产业增加值同比为7.8%,较上月下滑1.6个百分点;两年复合7.0%,较上月增加1.5个百分点。装备制造业增加值同比增长7.6%,比上月加快1.0个百分点。其中,

通用设备制造,专用设备制造,电气机械及器材制造,计算机、通信和其他电子设备制造,铁路、船舶、航空航天和其他运输设备制造业同比分别为4.4%、3.0%、5.2%、9.3%和7.9%,较上月变动2.0、0、0.1、-1.2和3.5个百分点

2)汽车销售旺盛,带动汽车生产加快。在去年高基数基础上,11月,汽车制造业增加值仍然实现了12.0%的增长,较上月加快5.8个百分点;两年复合16.3%,较上月增加7.8个百分点。11月,规模以上工业汽车生产344.8万辆,增长15.2%,其中新能源汽车157.4万辆,增长51.1%。

3)黑色金属、有色金属等生产平稳。11月,黑色金属冶炼及压延加工、有色金属冶炼及压延加工和金属制品业工业增加值同比分别为6.7%、7.4%、6.0%,较上月变动2.7、-0.3和-1.3个百分点。11月,规模以上工业钢材11881万吨,同比增长5.1%;水泥16934万吨,下降10.7%;十种有色金属671万吨,增长1.5%。

服务需求回落,服务业生产小幅下滑。11月,服务业生产指数同比6.1%,较上月下滑0.2个百分点。其中,信息传输、软件和信息技术服务业,租赁和商务服务业生产指数同比均增长9.3%,较上月变动-0.2和0.5个百分点。

4 固投增速小幅下行,高技术产业增长仍强于整体

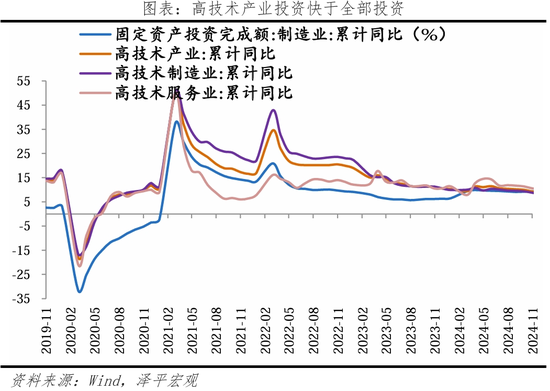

11月固定资产投资(不含农户)当月同比增长2.3%,较10月下滑1.1个百分点;1-11月固定资产投资(不含农户)累计同比增长3.3%,扣除房地产开发的投资增长7.4%。分投资主体看,1-11月,民间固定资产投资和国有控股企业固定资产投资累计同比分别为-0.4%和6.1%,均较1-10月下降0.1个百分点;扣除房地产开发投资的民间投资增长6.2%。

高技术制造业增长仍快于固投整体。1-11月高技术产业投资同比累计增长8.8%,其中高技术制造业和高技术服务业投资分别增长8.2%和10.2%。新兴产业保持快速增长速度,1-11月航空、航天器及设备制造业,电子及通信设备制造业投资分别增长35.4%和8.8%。

5 房地产销售进一步企稳,投资降幅有所收窄

目前楼市量起价稳,源于在政策组合拳下前期受创信心有所恢复。11月商品房销售面积和销售额同比分别为3.2%和1.0%,分别较10月降幅回升4.8和2.0个百分点,自2023年5月以来首次转正。

11月一、二、三线城市新建商品住宅销售价格环比分别为持平、降0.1%和降0.3%,其中上海和深圳分别涨0.3%和0.1%;一、二、三线城市二手住宅销售价格环比分别涨0.4%、降0.2%和降0.5%,降幅均缩窄。一线城市一手房、二手房销售价格环比均止跌,二、三线城市降幅持续收窄。

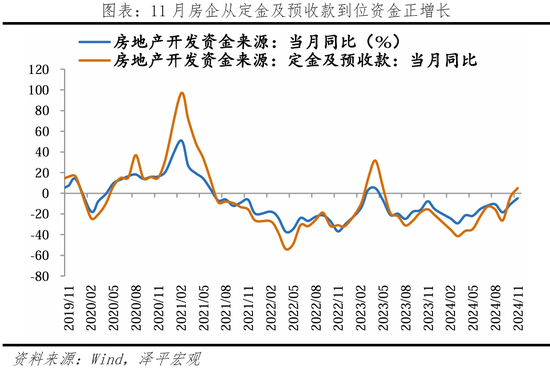

受益于销售改善和房地产融资协调机制推进,房企国内贷款到位资金增速降幅收窄,从定金及预收款到位资金增速转正。11月房地产开发资金来源同比-4.8%,较10月降幅收窄6.0个百分点。11月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-3.8%、-15.6%、5.0%和-0.4%,分别较10月降幅收窄5.0、7.0、8.9和8.4个百分点。

房地产投资降幅收窄。11月房地产投资同比-11.6%,较10月降幅缩窄0.8个百分点。土地购置方面,年底头部央企在重点城市补仓带动土地成交金额增速回正,部分重点城市热度回归,北京、上海等一线城市接连出让成交多宗高总价地块,根据中指研究院数据,11月全国300城住宅用地成交面积同比下降12.9%,土地出让金同比增长23.4%。央企、国企和地方国资仍是拿地主力。建安支出方面,11月新开工和竣工面积同比分别同比-26.8%和-38.8%,分别较10月降幅扩大0.1和18.7个百分点,或因冬季低温影响施工进度。

6 基建投资未来可期

11月基础设施建设投资同比增长9.8%,较10月下降0.2个百分点。11月基础设施建设投资(不含水电燃气)同比增长3.3%,较10月下降2.4个百分点。1-11月基础设施建设投资同比增长9.4%,较1-10月持平。

1)水电燃气生产和供应业投资仍保持两位数增速。11月水电燃气投资同比增长20.5%,较10月上升0.9个百分点。行业投资与行业盈利成正向关系,2022年、2023年、2024年1-10月水电燃气行业利润总额累计同比分别为41.8%、54.7%和11.5%。1-11月水电燃气生产和供应业投资同比增长23.7%,对全部投资增长的贡献率为44.5%,拉动全部投资增长1.4个百分点。

2)交运仓储投资增速边际下滑。11月交运仓储投资同比增长-0.2%,较10月下降7.9个百分点,环比增长。11月铁路运输业、道路运输业投资同比分别增长19.2%和0.2%。

3)水利管理业增速边际上升。11月水利、环境和公共设施管理业投资同比12.2%,较10月上升6.4个百分点。其中水利管理业投资同比69.4%;公共设施管理业投资同比1.9%。

宽口径基建增速累计持平、边际下滑,与地方政府财政状况更相关的窄口径基建增速与上月相近,随着十万亿化债方案减轻地方政府财政压力,可期待后续基建实物工作量加快形成。

资金方面,十万亿化债政策大幅减轻地方化债重担,增发特别国债和地方专项债支持“两重”建设。截至目前,今年7000亿元的中央预算内投资已下达,1万亿元超长期特别国债里用于“两重”建设的7000亿元也全部落实到项目;在年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单。

项目方面,多省市重大项目建设加速,大项目投资支撑作用明显。两重”建设持续推进,大项目投资支撑作用明显,1-11月计划总投资亿元及以上项目投资同比增长6.8%,拉动全部投资增长3.7个百分点。

7 制造业投资仍保持较快增速,持续受益于新质生产力发展和设备更新

11月制造业投资当月同比增长9.3%,较10月下滑0.7个百分点。

制造业各子行业在固定投资的决策上分化加剧,拥有较高利润边际和规模效应更为显著的企业投资意愿较高,如新基建、新质生产力相关制造业投资仍维持较高增速。制造业转型升级和大规模设备更新改造政策下,后续仍可期待制造业高技术投资对固投的持续支撑。

消费品与装备制造业增长较快,1-11月消费品制造业、装备制造业、原材料制造业分别增长15.0%、9.0%和8.1%。工业企业利润增速继续下滑,预计行业投资决策将进一步分化。1-10月工业企业利润总额累计同比增速-4.0%,较1-9月下滑0.8个百分点。

1)新质生产力相关行业增长较好。1-11月铁路等运输设备制造业以及计算机、通信和其他电子设备制造业投资累计同比分别增长30.6%和12.6%。12月12日中央经济工作会议强调“以科技创新引领新质生产力发展,建设现代化产业体系” ,“开展’人工智能+’行动,培育未来产业”。培育新产业是重点任务,发展战略性新兴产业、未来产业是关键,相关制造业将持续高增。

2)设备更新政策持续推进,各类设备制造业有望保持较高增速。11月通用设备、专用设备制造业投资同比分别为20.3%和10.2%。2024年4月工业和信息化部等七部门联合印发《推动工业领域设备更新实施方案》,提出到2027年,工业领域设备投资规模较2023年增长25%以上。7月25日国家发展改革委、财政部《关于加力支持大规模设备更新和消费品以旧换新的若干措施》安排约1500亿元左右超长期特别国债资金用于设备更新领域。大规模设备更新带动下,1-11月设备工器具购置投资同比增长15.8%,对全部投资增长的贡献率为65.3%。

8 消费回落,政策推动汽车消费增长显著

受双十一提前错位影响,部分商品销售体现在了10月份,去年基数较高,消费回落;以旧换新等补贴政策对汽车和家电的拉动作用显著。11月,社会消费品零售总额同比增长3.0%,较上月下降1.8个百分点;两年复合6.5%,较上月增加0.3个百分点。环比0.2%,弱于季节性,较上月下滑0.2个百分点。

失业率未变,住户存款仍在高位,消费预期偏弱。11月住户存款增长7900亿元,同比少增1189亿元;城镇调查失业率和31大城市城镇调查失业率均为5.0%,与上月相同。

分品类看,餐饮好于商品。11月商品零售同比为2.8%,较上月下滑2.2个百分点;两年复合5.4%,较上月下滑0.4个百分点。餐饮收入同比4.0%,较上月 增加0.8个百分点;两年复合14.4%,较上月增加4.5个百分点。

分行业看,必需品消费平稳;汽车消费较为强劲,家电家具增速较高;通讯器材、出行文娱相关、化妆品、金银珠宝、服装等可选消费品大幅下滑;石油及制品类零售额持续负增长。

1) 必需品消费平稳。11月,限额以上粮油、食品类同比为10.1%,与上月相同。

2) 以旧换新、置换、报废补贴等政策补贴力度强,汽车增长较为显著;家电家具等增速较高。11月,限额以上汽车零售额同比增长6.6%,较上月增加2.9个百分点;两年复合10.6%,较上月增加3.1个百分点。

据乘联会统计,11月,乘用车市场零售244.6万辆,同比18%,较上月增长8%;新能源车市场零售127.7万辆,同比增长52%,较上月增长7%。

11月,限额以上通讯器材、家用电器和音像器材、家具类、建筑及装潢材料类零售额同比分别为-7.7%、22.2%、10.5%、2.9%,较上月变动-22.1、-17.0、3.1和8.7个百分点。

3) 出行文娱相关、化妆品、金银珠宝、服装等可选消费品大幅下滑。限额以上服装鞋帽针纺织品,化妆品,金银珠宝类,体育、娱乐用品,文化办公用品类零售同比分别为-4.5%、-26.4%、-5.9%、3.5%、-5.9%,较上月减少12.5、66.5、3.2、23.2、23.9个百分点。

4)石油及制品类消费负增长,主因油价下滑。11月,限额以上石油及制品类消费同比为-.1%,较上月下滑0.5个百分点。

9 出口具有韧性,两年复合增速不弱

11月出口同比(以美元计价,下同)6.7%,环比1.1%,主因低基数、圣诞节前备货和一定的“抢出口”等。11月出口两年复合3.7%,较上月回升1.1个百分点。2023年11月美国批发商耐用品库存筑底后,呈现小幅补库趋势;越南、韩国出口同比增长8.5%、1.4%。全球PMI改善,小幅回升至荣枯线上,11月为50.0%,新订单为50.1%。

机电产品仍是出口主要支撑,拉动出口4.7个百分点;家用电器、医疗器械等高增长。机电产品占出口金额比重为62.1%,同比7.9%,两年复合4.5%。其中,自动数据处理设备及其零部件、集成电路分别同比16.2%和11.0%;家用电器同比10.1%,医疗器械出口同比9.7%。八大劳动密集型产品出口同比2.8%,环比2.0%。其中,服装、鞋靴、箱包、玩具、家具等劳动密集型产品分别同比3.8%、-2.1%、-3.3%、4.5%和2.7%。高新技术产品同比6.4%,两年复合4.6%。

对东盟、美国和欧盟出口增速较高。11月东盟是第一大出口贸易伙伴,其次为美国、欧盟等经济体,分别同比14.9%、8.0%和7.2%,较上月下滑0.9、0.1和5.5个百分点;环比为11.8%、1.4%和-5.6%;对俄罗斯、巴西、印度出口同比分别为-2.5%、10.1%和2.1%,,环比为-8.8%、-0.8%和4.1%。

进口回落,内需不足特征仍在。11月进口同比-3.9%,较上月回落1.6个百分点,两年复合增速-2.3%。分国别看,自东盟、日本、韩国进口金额分别同比-3.0%、-2.5%和7.1%,自越南进口同比-17.4%;自欧盟、美国进口同比-6.6%和-11.2%,较上月下滑0.4和17.8个百分点。分产品看,主要大宗商品中,原油、铁矿砂、铜材、钢材、煤的进口金额同比分别为-4.7%、-19.6%、11.0%、-13.7%和9.0%,进口数量同比分别为14.3%、-0.9%、-4.1%、-22.5%和26.4%。高新技术和机电产品进口同比2.4和-1.7%,集成电路同比3.7%;汽车进口金额同比-28.9%,较上个月降幅收窄18.8个百分点。

10 M1持续回升,社融走弱

11月M1持续回升,主因房地产销售回暖,专项债加快落地;社融走弱,拖累项是企业中长贷和居民短贷。 11月存量社融规模为405.6万亿元,同比增长7.8%,增速较上月持平;新增社会融资规模23357亿元,较同期少增1197亿元。

结构上,表内信贷是主要拖累,其他各项均多增。1)表内信贷少增。11月社融口径新增人民币贷款5223亿元,同比少增5897亿元。2)表外融资多增。表外融资增加819亿元,同比多增13亿元。3)政府债券多增。11月政府债券净融资增加13101亿元,同比多增1589亿元,政府债已连续7个月为社融主要支撑。目前1-11月地方专项债发行3.98万亿,特殊新增专项债发行超8000亿元,总量已超出今年3.9万亿的限额;预计十二月仍有新增专项债,成为社融的主要支撑。4)直接融资多增。直接融资增加2855亿元,同比多增1584亿元。

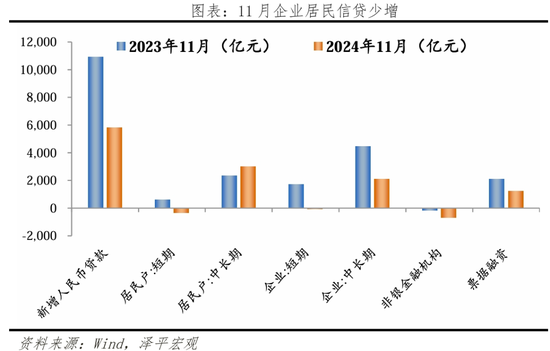

信贷总体不佳,企业融资需求偏弱使得企业贷款少增;居民中长贷多增,主因地产销售回暖。11月金融机构口径信贷余额同比增速7.7%,较上月下降0.3个百分点,新增人民币贷款5800亿元,同比少增5100亿元。新增企业贷款2500亿元,同比少增5721亿元。新增居民贷款2700亿元,同比少增225亿元;新增居民中长期贷款2100亿元,同比多增669亿元。

M1连续两月回升,M2与M1剪刀差收窄。11月M1同比增速-3.7%,较上月降幅收窄2.4个百分点,降幅明显收窄,M2与M1剪刀差10.8%,缩小回今年5月水平。M2同比增速7.1%,较上月下降0.4个百分点,主因11月国债、地方债发行加速,财政存款多增对M2形成一定拖累。财政存款增加1400亿元,同比多增4693亿元;股市震荡,部分资金观望入市,非银存款增加1800亿元,同比少增13900亿元。

11 CPI下降,PPI环比改善

11月物价亮点是:消费品以旧换新,CPI中部分耐用消费品价格回升,且传导至生产;用于“两重”建设的7000亿元超长期特别国债加速落地,稳增长政策效果逐渐显现,PPI环比回升,近四个月分别为-0.7%、-0.6%、-0.1%和0.1%。

但物价整体低迷,CPI和核心CPI均下降,微观主体信心和预期有待提振。11月,CPI同比为0.2%,较上月下降0.1个百分点;环比为-0.6%,较上月下滑0.3个百分点。核心CPI再度由0转为-0.1%,同比0.3%,较上月增加0.1个百分点。

食品价格超季节性普降,高菜价逐渐回归均值,猪肉价格持续回落。11月,食品项价格环比-2.7%,较上月下降1.5个百分点;同比1.0%,较上月下降1.9个百分点。鲜菜、肉类、水产品、蛋类、鲜果价格环比分别下降13.2%、1.9%、1.3%、0.8%、3.0%,较上月变动-10.2、0.1、0.7、1.2和-2.0个百分点。

非食品价格下降,主因旅游出行淡季,服务价格下降;部分耐用品价格环比回升。11月,非食品环比由0降为-0.1%;同比0,较上月增加0.3个百分点。服务价格环比由0下降为-0.3%;家用器具、交通工具和通信工具环比分别为-0.9%、0.1%和1.1%,较上月变动-0.7、0.3、0.7个百分点。

“猪周期”已进入下行区间。11月猪价同比13.7%,较上月下降0.5个百分点;环比-3.4%,较上月降幅收窄0.3个百分点。截至2024年12月6日,平均猪肉批发价格为23.13元/千克,较8月28日的27.68元/千克已下行16.2%。产能在去化13个月后力度已连续减弱七个月;养殖利润下行。

PPI环比连续四月改善,主因政策推动。11月PPI环比0.1%,近四个月环比分别为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;两年复合-2.8%,与上月相同。石化产业链、消费制造业多数价格下跌;装备制造业价格降幅收窄,或因抢出口;基建和地产需求改善,黑色金属和有色金属行业价格改善。

12 PMI持续回升

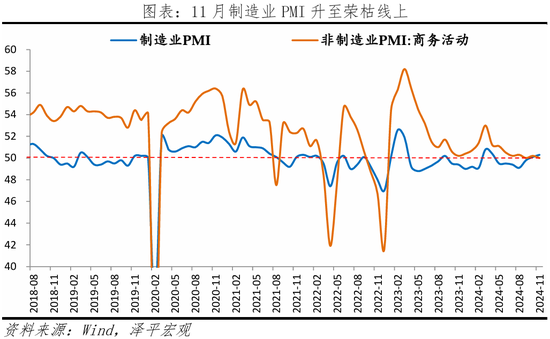

11月制造业景气回升,非制造业景气下滑;制造业PMI为50.3%,非制造业PMI为50.0%“抢出口”带动新出口订单、采购量、生产上升,但价格大幅下滑,延续以价换量。

生产指数和新订单指数分别为52.4%和50.8%,比上月上升0.4和0.8个百分点。分行业看,通用设备、汽车等行业产需加快扩张;石油煤炭及其他燃料加工、专用设备等行业产需位于荣枯线下。

企业盈利承压。11月主要原材料购进价格指数和出厂价格指数分别为49.8%和47.7%,分别较上月下滑3.6和2.2个百分点。

大型企业保持扩张态势,中型企业升至扩张区间,小型企业仍在荣枯线下,需警惕需求不足等问题,稳固中小型企业复苏态势。11月大、中、小型企业PMI分别为50.9%、50.0%和49.1%,比上月变动-0.6、0.6和1.6个百分点。

建筑业和服务业景气均回落。非制造业商务活动指数为50.0%,较上月回落0.2个百分点;建筑业商务活动指数为49.7%,较上月回落0.7个百分点;服务业商务活动指数为50.1%,弱于季节性,国庆假期作用有所消退。12月16日,国家统计局发布11月主要经济数据。

本文为“大势研判”系列研究。

作者在8月16日发文《是该启动“新”一轮经济刺激了》,9月18日发文《关于客观认识当前经济形势、提振市场信心的思考》,判断:“随着房地产泡沫明显去化、金融杠杆大幅下降、美联储开启降息周期拐点等,为财政货币政策的调整提供了有利条件,当前是推出大规模经济刺激、提振市场信心措施的关键时间窗口”。9月24日发文《拉开大规模经济刺激计划的序幕》。

(本文作者介绍:经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。