来源:国投期货

摘要

冬季需求开始落地,全球价格均偏强运行,但欧洲强现实弱预期和美国强预期弱现实的基调或仍未改变。各地取暖需求或在12月逐步进入峰值,欧洲进口增速偏低和去库已经偏快使得其难以在短期内情绪降温,偏强运行的时间窗口或长于我们此前预估的12月需求达峰后结束。而美国市场已经形成较高库存,其预期内的LNG投产进度略微延缓,高位运行需要更多实质性的利多落地。

市场焦点

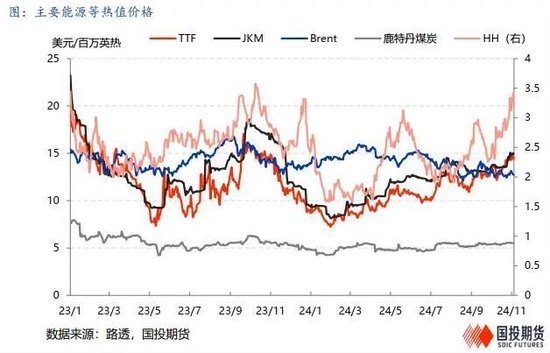

进入11月后此前温和气温的欧美市场均出现了寒潮,需求端快速回暖对市场起到较为直接的刺激。此前预期的取暖季内偏冷预期迅速落地,而美国飓风影响出口之下全球LNG市场宽松程度并未改善,且美国LNG项目略有推迟,使得季节性上涨快速兑现。对于欧洲市场来说由于亚欧价差未能持续保持一个良好状态,LNG资源的吸纳并不理想,其供给量显著低于同期之下,库存的快速下降使得市场向上弹性较强,且短期宽松可能依赖于随机较大的寒潮结束。目前来看欧亚市场临近需求峰值,旺季内偏紧基调虽短期不变,但利多的上修空间有限,明年预期内的LNG供应投放会大大缓和补库时市场压力,仍需关注供应端走强后市场情绪降温的节点。

一、加速去库升温市场情绪,欧洲市场短期修复力度有限复

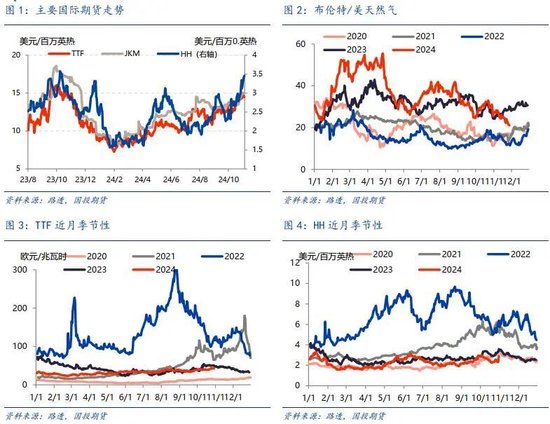

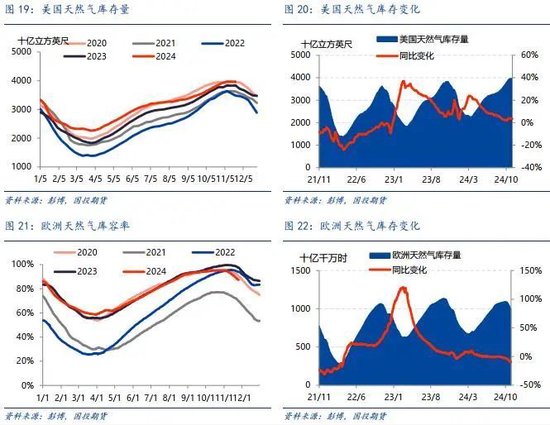

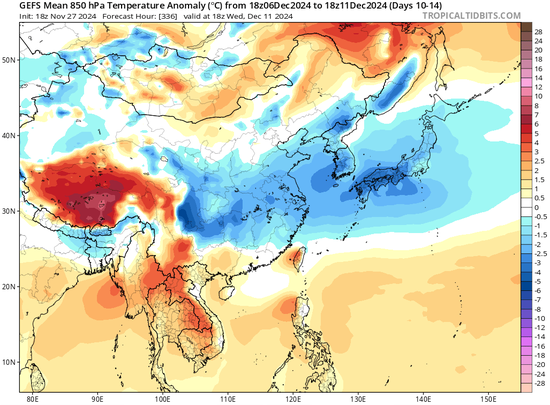

此前我们预期四季度内温度维持均值水平,因而较此前两年的严重暖冬气温或有所下滑。今年来看,进入四季度初期西北欧的秋季气温并未如去年一般严重偏暖,城燃消费增速显著转正,其开始去库的时间为10月末,较过去两年有所提前。由于在下旬降温前西北欧气温并未进一步走强,同时风电偏弱使得电力消费出现较明显增长,预计11月城燃消费较去年同期增速反而为-5.0%,此前持续为五年区间内高水平的去库速度开始有所放缓,12月预期西北欧气温能否如预期维持平稳仍待观察。11月25日欧洲库容率报得87.39%,较去年同期减少10.30%,而今年我们预估或以45%左右的水平结束去库,较去年60%的库容率下降幅度尚有一定空间,因此短期降温利多初步消化,需求端下一轮施压或将在25年初落地。

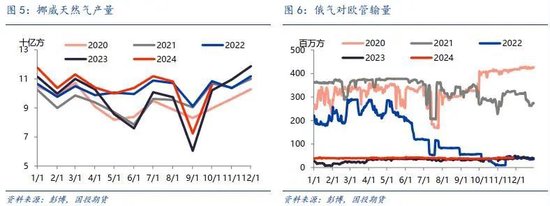

另一方面欧洲市场供给端的取暖就内修复程度相对不及预期,使得相对预期内的需求侧压力导致了基本面的边际偏紧。今年以来JKM-TTF价差总体为正,同时夏季欧洲累库速度正常使得进口商态度较为保守,我们看到欧洲LNG进口在全球占比出现了持续下滑,10月环比略有回升至22.35%,但较去年同期的30.50%仍显著偏低。11月欧洲到岸量预计同比为-26.4%,仍然是导致目前供应量同比增速为-10%的最大因素。尽管俄罗斯在16日宣布因法律问题停止向奥地利销售天然气,但从乌克兰管道流量来看,其对欧输气量并未下滑。25年俄气停止过境的可能仍悬而未决,我们认为在当前已持续计价供给风险之后,其实质冲击仍需叠加需求侧进一步施压才会对价格产生明显推动。冬季内供应环比改善仍需欧洲对亚洲市场溢价走高以引流LNG资源,而当前气温预期仍然中性偏冷,我们维持谨慎偏多观点,市场的转向需要需求的峰值回落或进口的大幅回升之类的实质性基本面改善。

二、利多落地有限,北美市场上行空间不足

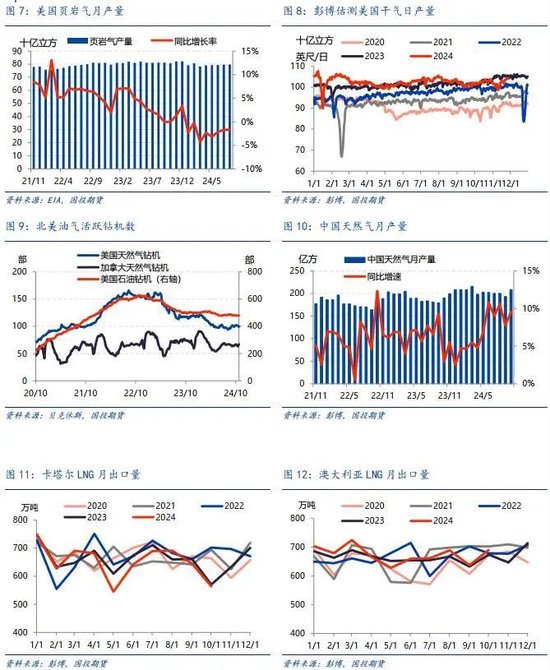

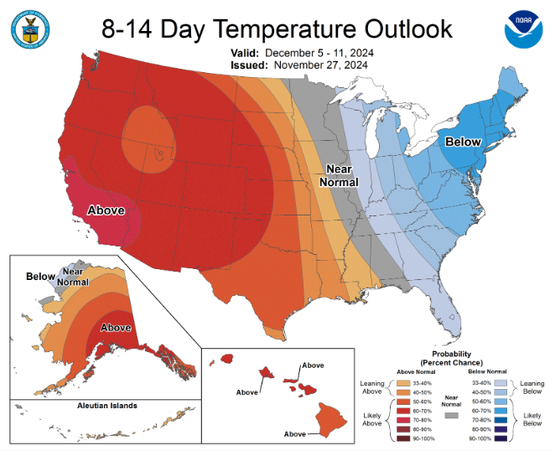

相对于欧洲市场的强现实弱预期,北美市场的上行破位则是建立在强预期弱现实的基调之上。其突破近一年来顶部位置的3美元/MMBtu价位的直接因素是美国寒潮推动需求开始加速上升。但目前给出的天气预报来看,美国近期快速降温后在12月有望小幅回升,我们认为这一寒潮的冲击影响或难言超预期。此前寄予厚望的美国LNG项目均有所延期,其中Corpus Christi项目从12月略微延后至1月运行,因此近期美国LNG出口的增长主要来自于现有码头周转率的提升,可以看到近两个月其预计出口量已逼近技术上限,潜在增长空间有限。而EIA最新的短期展望把去库节奏有所延缓,预期四季度内美国库存维持在五年高位。

上周最新库存在3969bcf,较同期仍高3.74%,而目前的日度干气产量再度回到了104bcf/d的水平,飓风对于生产和出口节奏的影响都已经彻底消退,考虑到现在价格对增产预期也很难形成打压,我们认为潜在LNG出口需求刺激下,供给端居高难下,实现加速去库的可能性仍然偏低。冬季进一步降温在时间上仍有发酵空间,而LNG出口的延后则对于已计价的远月合约或形成下行风险

月度价量概览

北美市场,EIA数据显示10月美国干天然气产量为103.5十亿立方英尺/日,同比下降0.86%;上周美国天然气库存为3.969万亿立方英尺,同比上升3.74%;彭博显示10月美国LNG出口量为791.46万吨,同比下降1.6%。

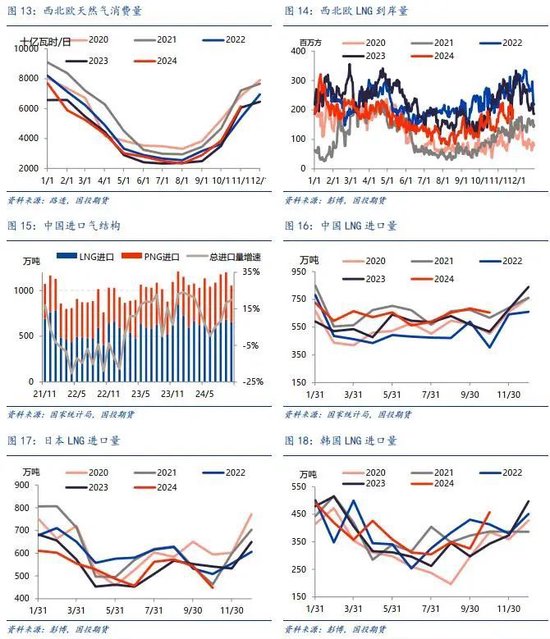

欧洲市场,挪威天然气10月产量为105.8亿方,同比上升3.7%;11月25日欧洲天然气库容率为87.39%,同比减少10.03%;彭博显示10月西北欧LNG到岸量38.32亿方,同比下降19.2%。

亚洲市场,彭博显示卡塔尔10月LNG出口量为564.4万吨,同比下降1.0%;澳大利亚10月LNG出口量为690.4万吨,同比上升2.4%;中国10月天然气产量为208.4亿方,同比上升9.6%;中国10月LNG进口量为655万吨,同比上升26.7%;日本10月LNG进口量447.7万吨,同比下降17.3%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

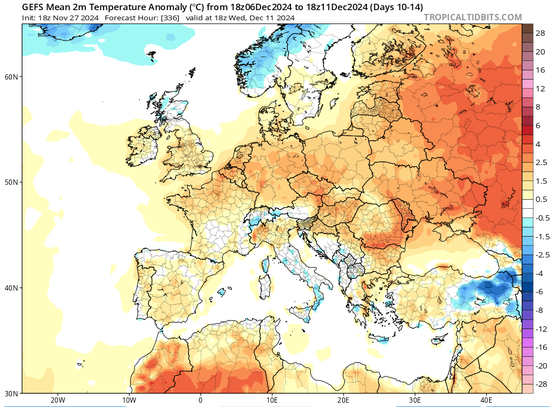

(5)短期气温预测(11月28日)

北美8-14日气温预测

东亚8-12日气温预测

欧洲8-12日气温预测

国投期货

中级分析师 李祖智 期货投资咨询证号:Z0016599

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)