随着旺季即将来临,国内钢市出现止跌反弹行情,市场心态随之好转,部分产品上涨高低价差近100元/吨,但需求依旧疲软,经济环境有所改善然动能有限。在宏观和需求未出现明显改善前,现货仍要注重库存的管理模式。整体看现阶段钢价的上行驱动力虽受限,但反弹还在延续,不宜过度看空,或许最黑暗的时间已经过去,能否持续反弹,则需求政策加持。

首先宏观上提振有待加强:一年期LPR维持在3.35%不变,意味着短期借贷成本保持稳定,有利于维持企业融资成本在可接受范围内;五年期LPR的稳定,意味长期资金成本的稳定,对于规划大型基础设施项目、房地产市场以及战略性新兴产业的发展具有重要作用。LPR的连续稳定,表明央行对中国经济内在动力和抵御风险的能力有着充分的判断,对于钢市而言有一定稳定作用,但是提振效果不明显。

另外高层加快推动出台民营经济促进法,支持有能力的民营企业牵头承担国家重大技术攻关任务。这不仅为民营企业提供明确的权益保障,更对在科技创新和技术攻关领域的核心地位的有力肯定。国家对民营企业的鼓励和支持政策正在形成强大的合力,将进一步提升我国的创新能力和产业竞争力,利好国家长期经济发展和产业布局。

其次产业端看供需双弱格局未完全改变:原料方面是铁水产量下降,目前为228.77万吨,加上铁矿石的整体库存居于高位,且后续发运量预计继续增加,港口累库预期升温,铁矿石的下行压力仍在。焦炭第五轮提降落地,后期还会有提降预期,对于钢材来说成本下移,也会拖累钢价上行。钢材方面产量有一定的减少,库存表现下降,但仍处于偏高位,下游需求消化不足,弱现实主导的市场影响库存消化速度,并且短期来看还没有出现好转的明显迹象。

需求端建筑业开工放缓拖累钢市终端的需求,样本建筑工地总项目资金到位率环比下降,房建降幅扩大,需求偏弱的格局持续。在供需没有明显的改善前,钢市难以反转。截至8月20日,建筑工地资金到位率为61.98%,周环比下降0.15个百分点。其中,非房建项目资金到位率为64.92%,周环比持平;房建项目资金到位率为45.93%,周环比下降0.76个百分点。本周资金到位率转而下降,资金改善尚不具备持续性。其中,非房建项目资金持平,房建明显下滑。因此,房建是本周资金下滑的主要拖累点。项目方面,最近竣工项目数量增加,新订单接续乏力。

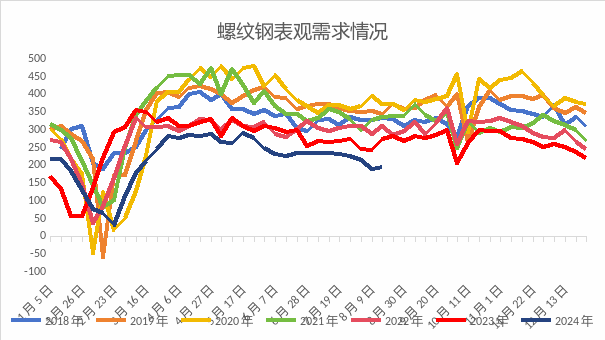

再次从时间看淡季尚未结束,金九预期有限:需求季节性最差的时间段或已结束,但需求绝对值偏低,目前仍无亮点。最近两周,虽然钢材总库存略有下降,但同比仍上升,其中除螺纹钢同比下降较快外,其他钢材产品仍处于偏高位,其中螺纹钢库存的下降基本是通过大幅度减产来实现的,2023年螺纹钢周平均产量是267.5万吨,上周是166.37万吨,现在应该仍旧低位维持,铁水日产量也已由七月初的240万吨降到229万吨附近,虽然下降5%不到,但却是钢企自发性的减产的。然还要注意到大量的铁水往板材转移,这将导致钢材库存差异化。

目前黑色板块围绕供需与预期来回纠缠,涨势核心预期有限,跌势核心供需不匹配,整体看现阶段钢价的上行驱动力也有限,在宏观和需求未出现明显改善前,现货以防风险、获利兑现为主。

综述:基本面来看短期需求偏弱的情况尚未扭转,内需偏弱、外需压力将继续存在,当前产业层面暂不具备反转的条件,但反弹尚未结束。面对当前的市场该如何做?我认为是:不要盲目的追涨杀跌,理性对待钢市“供需双弱”现状,在市场行情不稳定的时候多点耐心,操作上要有避险意识,稳健经营的思路为主。

想了解钢价走势及建议,联系:17739761747

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)