意见领袖丨靳毅

从国开、国债的性价比来看,考虑到利率中枢再度下移的可能,以及监管的限制,国开债或仍相对占优,但当前两者的利差已处于较低位置,国开相对国债的超额收益可能并不突出。

从国开债新券、次新券的性价比来看,目前新券240215.IB与次新券的利差始终处于低位,且相对于次新券,其流动性优势尚未兑现,仍有一定配置机会。

从同为超长债的20Y、30Y国债的性价比来看,当前30Y-20Y的期限利差已压缩至5BP以内,20Y国债的收益率相对仍有下行空间,且若央行未来加强对5-7Y品种的把控,对非关键期限20Y的需求量或进一步增加。其中,交易盘对新券2400005.IB的买入力量或有所增强,短期内可关注该券的博弈机会。

1、寻找利率品种博弈的机会

在上周的报告《寻找利率曲线的机会》中,我们分析了在不同曲线环境下,哑铃型及子弹型策略的表现。从结论来看,两者的表现取决于收益率曲线变陡峭或平坦的程度。当哑铃策略占优时,收益率曲线往往变平,反之,当曲线变陡时,子弹型策略占优。

除了曲线策略外,本文将从品种维度出发,寻找利率债品种之间、个券之间的博弈机会。

1.1 隐含税率策略:国债VS国开

隐含税率,即(国开债收益率-国债收益率)/国开债收益率,是反映债券市场情绪的良好指标,也能较好的反映国开债与国债的性价比。

复盘历史来看,由于国开债具有更强的交易属性,隐含税率呈现“牛市收窄、熊市走阔”的特征。当市场进入牛市时,交易盘基金加速买入国开债,使其收益率下行幅度大于国债,隐含税率下行。反之,当债市进入熊市时,国开债被加速抛售,而国债卖出速度相对较慢,甚至可能出现债市调整后配置盘加仓国债的情况,隐含税率走阔。

而展望未来,对交易盘而言,10Y国开债或仍可择机配置,原因有三:

①从经济基本面来看,下半年仍有降息的可能性。在利率中枢再度下移的情况下,国开债仍有优势。

②从监管维度而言,二季度以来,央行等监管部门针对中长期国债的利率风险多次喊话,10Y国债的下行幅度或不及预期。

③从供给节奏来看,还可以关注国债与国开债供给变化,导致隐含税率上行的机会。参考去年四季度的行情,若在国债供给放量的同时,国开债净融资放缓,国债取代国开债成为活跃券,将引起隐含税率的被动走阔,那么届时增配国开债的确定性较高。

不过,截至8月19日,隐含税率已降至2.3%,国开与国债的利差也收窄到5BP左右,再进一步收窄的空间已经相对较小。因此,虽然国开相对更受益于未来行情,但相对国债的超额收益可能并不突出。

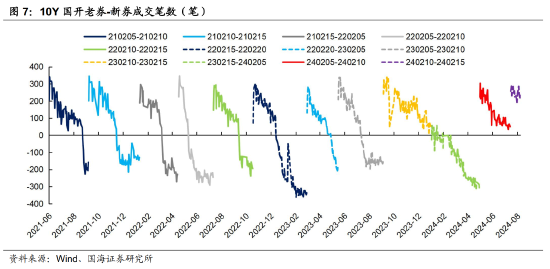

1.2 新老券策略:10Y国开

那么,如果要配置10Y国开,选择哪只个券相对更优?这里我们从经典的新老券效应入手,判断当前个券的博弈机会。

同一品种、相近久期的新券与次新券之间往往出现显著的利差背离现象。这一利差来自于交易型机构的交易需求:老券大量由配置型机构持有,流动性较差,因此,刚上市发行的新券就成为了交易型机构博弈的重点。

历史上看,在新券上市初期、成为活跃券之前,新老券利差在一定程度上走阔,但因为新券此时规模较小、流动性优势并未兑现,次新券仍然保持活跃。而当新券成为活跃券后,获得流动性优势,新老券利差将进一步走阔,利差最大值往往出现在这一个阶段。

而今年以来,资产荒进一步加剧,这一效应出现了两个新变化:

①新老券之间的利差达到最大值的时点明显提前(图5):往往在新券成为活跃券之前,新老券之间的利差就已进入下行区间,市场博弈更为积极。

②而在4月禁止手工补息政策出台后,新老券之间的利差水平也出现了明显压缩(图5)。原因在于,银行负债端被动压缩,资金由原先的表内配置盘,变为表外交易盘。这一方面导致配置盘对老券的持仓规模下降、老券的流动性相对好转,另一方面导致交易盘对老券的需求量增加。因此,新券的流动性优势减弱,新老券的利差水平整体压缩。

展望未来,新一轮存款利率下调启动,资金出表仍将持续,新老券整体的利差水平或将维持在相对低位,策略的效果较过往有所减弱.

但目前来看,新券240215.IB仍有一定配置机会。自7月23日上市以来,240215.IB与次新券的利差始终处于低位,且相对于次新券,其成交笔数也相对较少、流动性优势尚未兑现。未来随着新券的逐步发行,交易盘或将博弈重点转向新券,新老券利差仍有走阔的空间。

1.3 非关键期限品种:20Y国债

20Y国债的久期在15左右,与30Y国债(久期在20左右)接近。同为超长债,其当前性价比表现如何?

①曲线维度:

一方面,从期限利差的角度,当前30Y-20Y的利差已压缩至5BP以内,处于历史较低水平,且作为非关键期限品种,安全性相对更高。相对而言,20Y国债的收益率仍有下行空间。

另一方面,若央行未来进一步加强对5Y、7Y国债的监管,那么市场对长端及超长端品种的需求会有所增加。二季度以来,央行对10Y国债利率的调控,导致5Y及7Y国债更受投资者关注,收益率出现快速下行,10Y-5Y、10Y-7Y期限利差均上升至高位。

那么,央行出于控制风险的考量,可能也会对5Y、7Y国债实施干预(大行在上周大量卖出5-7Y国债)。届时,这部分转向5Y及7Y国债的需求或重新回归10Y,以及更长期限的20Y、30Y。

②个券维度:

在交易盘的参与下,可以关注新券2400005.IB的博弈机会。而老券的规模较小、流动性偏弱,交易盘配置意愿较低,相对性价比一般。具体来看:

在今年20Y特别国债发行前,存续的、剩余期限20Y的个券,都是原先发行期限在30Y的品种,整体规模较小。其主要买盘为国有大行等,主要凸显配置价值,在二级市场上的成交量非常小。

在5月29日新券2400002.IB上市后,在资产荒的影响下,基金对该券的净买入规模显著增加,但对老券仍然没有过多参与。也因此,与期限相近、相对活跃的老券160008.IB和150017.IB相比,新券的收益率相对更低,具有一定流动性溢价。

而当前,随着基金对2400002.IB净买量的持续降低,其流动性溢价也已明显压缩,收益率再度大幅下行的可能性较小。不过,随着8月19日2400005.IB的上市,基金的买入力量或向其转移,短期内可关注该券的博弈机会。

1.4 总结

在当前资产荒加剧的环境下,在不同券种之间寻找性价比的品种策略仍有小机会可供把握。

从国开、国债的性价比来看,考虑到利率中枢再度下移的可能,以及监管的限制,国开债或仍相对占优,但当前两者的利差已处于较低位置,国开相对国债的超额收益可能并不突出。

从国开债新券、次新券的性价比来看,目前新券240215.IB与次新券的利差始终处于低位,且相对于次新券,其流动性优势尚未兑现,仍有一定配置机会。

从同为超长债的20Y、30Y国债的性价比来看,当前30Y-20Y的期限利差已压缩至5BP以内,20Y国债的收益率相对仍有下行空间,且若央行未来加强对5-7Y品种的把控,对非关键期限20Y的需求量或进一步增加。其中,交易盘对新券2400005.IB的买入力量或有所增强,短期内可关注该券的博弈机会。

2、机构债券托管量

3、机构资金跟踪

3.1 资金价格

本周流动性走势分化。R007收于1.87%,较上周减少1BP,DR007收于1.84%,较上周增加2BP。6个月国股转贴利率收于1.00%,较上周减少9BP。

3.2 融资情况

本周银行间质押式逆回购余额104950.6亿元,较上周增加2.3%。从广义资管来看,本周基金公司、银行理财分别净融资-1013.0亿元及-455.0亿元。

4、机构行为量化跟踪

4.1 把脉基金久期

本周市场绩优和一般利率债基金久期测算值分别为4.05和4.41,较上周分别增加0.03和0.02。

4.2 “资产荒”指数

4.3 机构行为交易信号

4.4 机构杠杆全知道

本周全市场杠杆率为107.5%,较上周增加0.2个百分点。广义资管方面,本周保险机构杠杆率录得110.8%,较上周增加0.5个百分点;基金杠杆率录得103.7%,较上周减少0.9个百分点;券商杠杆率录得186.5%,较上周增加3.2个百分点。

5、资管产品数据跟踪

5.1 基金

5.2 银行理财

本周全市场理财产品破净率较上周略有上行,全部产品和理财子公司产品破净率均为4.8%。

6、国债期货走势跟踪

7、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。