来源:芝商所CMEGroup

重点数据趋势

- 上游未来成本下降,或降价销售

- 多地贸易流动疲软,销售困难

-

西南、华中地区存在补库行为

一、国际天然气市场周度综述

市场概况

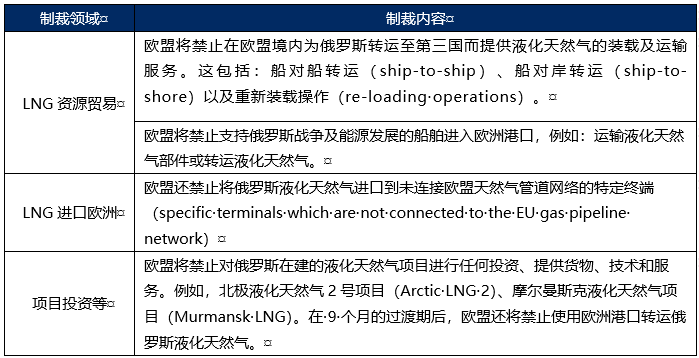

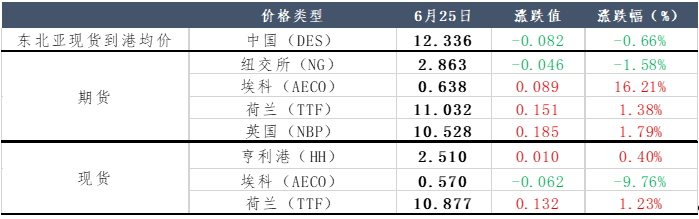

截至6月25日,美国亨利港天然气(NG)期货结算价格为2.863美元/百万英热,环比上周期(06.18)下调0.046美元/百万英热,跌幅为1.58%;荷兰天然气(TTF)期货价格为11.032美元/百万英热,环比上周期(06.18)上调0.151美元/百万英热,涨幅为1.38%。美国方面,亨利港(NG)期货价格周内呈震荡趋势,美国地区热浪来袭,各地发电制冷需求增加,且由于KinderMorgan旗下二叠纪Highway(PermianHighway)天然气管道由于必要的维修而减少了容量,对亨利港(NG)期货价格形成较强支撑,但由于对外出口LNG仍旧低迷,导致亨利港(NG)期货震荡调整。技术面来看,美国亨利港期货(NG)为下降趋势,美国亨利港期货(NG)价格至2.85美元/百万英热附近,KDJ低位运行,MACD双曲线零轴上方放量下行,美国亨利港期货(NG)价格本周内呈震荡下行趋势欧洲方面,欧洲市场库存保持高位,根据欧洲天然气基础设施协会数据显示,截至6月24日,欧洲整体库存为857wh,库容占有率75.56%,环比上日增加0.22%,欧洲市场库存保持充足。欧洲市场,挪威的德瓦林油田进行了计划外维护,预计将持续到6月26日;当地时间周一(6月24日),欧盟理事会在其官网发表声明,正式宣布对俄罗斯进行第14轮制裁。这是欧盟对俄制裁中首次针对液化天然气进行制裁,液化天然气相关具体制裁方案如下:

现货价格来看,美国亨利港天然气现货价格预计为2.51美元/百万英热,环比(06.18)上调0.01美元/百万英热,涨幅为0.4%。加拿大天然气(AECO)现货价格为0.57美元/百万英热,环比(06.18)下调0.062个百分点,跌幅为9.76%。市场整体供应仍旧保持充足,马来西亚国家石油公司(Petronas)计划推迟原定于6月交付的部分液化天然气(LNG)运输,亚洲地区LNG供应有所减少,对天然气现货价格形成支撑作用。

图表1: 国际天然气市场价格 单位:美元/百万英热

库存

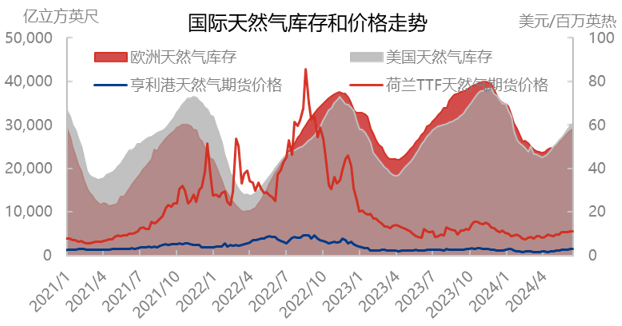

根据美国能源署报告显示(截至06月14日),美国天然气库存量为30450亿立方英尺,环比上涨710亿立方英尺,涨幅2.39%;库存量比去年同期高3430亿立方英尺,涨幅12.7%。较5年历史均值高5650亿立方英尺,涨幅22.6%。截至06月14日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为29223亿立方英尺,较上一周上涨640亿立方英尺,涨幅2.2%;库存量比去年同期高25亿立方英尺,涨幅0.1%。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

市场概况

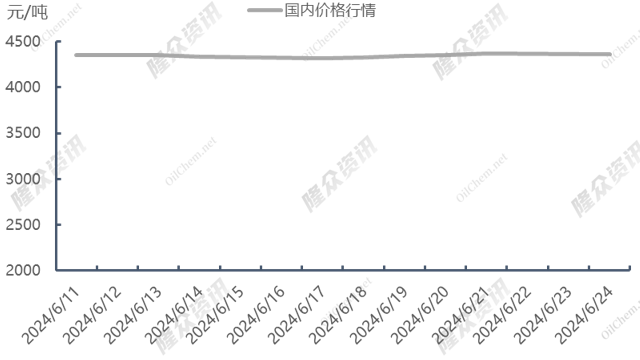

本周国内天然气市场价格整体呈稳定趋势,供应方面,上游高位稳价销售,西南等低价资源存在跟涨现象,带动出货价格上涨;需求方面,西南、华中部分地区存在补库行为,带动局部需求小幅增加。LNG接收站价格报4541元/吨,较上周(06.19)上调0.2%,同比下调0.9%;主产地价格报4303元/吨,较上周(06.19)上调1.49%,同比上涨8.06%;LNG全国接货平均价格报4630元/吨,较上周(06.19)上调0.61%,同比上涨3.9%。截至6月26日,当日国内LNG工厂总库存量36.12万吨,环比上周(06.19)上调2%。部分液厂复工,开工率提升,带动库存小幅增加。

图表3: 国内LNG价格走势图

供需形势分析

供给:

本周(06.20-06.26)国内253家LNG工厂开工率调研数据显示,实际产量74902万方,本周三开工率60.2%,环比上周上调1个百分点。本周三有效产能开工率62.26%,环比上周上调1.05个百分点。新增停机检修工厂数量为0,产能共计0万方/日;新增复产工厂数量为1,产能共50万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能17925万方/日,长期停产28家,闲置产能729万方/日,有效产能17196万方/日。)海液方面,本周期国内8座接收站共接收LNG运输船9艘,接船数量较上周减少7艘,到港量57.6万吨,环比上周112.48万吨减少48.79%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚到港量分别为26.89万吨、9.5万吨、8.53万吨。分接收站来看,中海油大鹏接船2艘,其余接收站各接船1艘。

需求:

本周(06.19-06.25)国内LNG总需求为80.73万吨,较上周(06.12-06.18)增加7.33万吨,涨幅为9.99%。海液方面,国内接收站槽批出货总量为14843车,较上周(06.12-06.18)14729车增加0.77%;国内工厂出货总量为49.81万吨,较上周(06.12-06.18)增加17.23%。西南、华中等地LNG资源存在补库行为,带动市场需求增加,且由于部分地区LNG资源较低,刺激当地LNG需求,带动国产液出货增加。

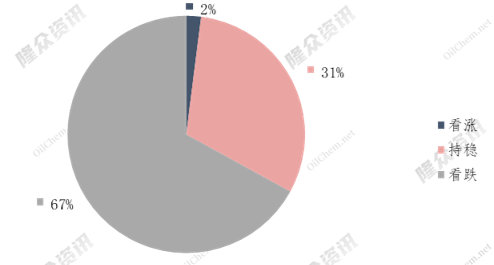

市场心态调研

国内主流观点1:近期气源成本仍然偏高,虽然下游需求平淡,但上游有较强撑市意愿。

国内主流观点2:国际现货价格居高不下,叠加气温升高南方部分需求释放,预计上游价格以持稳观望为主。

国际主流观点:当前现货受炒作影响严重,市场需求较为低迷,高价接货抗拒,市场价格将有所下降。

图表4:LNG行业下周心态调研

展望

国内价格将震荡下行,7月西北原料气竞拍成本有所下降,液厂利润将有所恢复,但由于黄冈液厂即将检修,市场资源将有所减少,对市场形成提振作用,预计未来市场价格将震荡下行。东北亚地区市场价格将呈小幅下降趋势,澳大利亚威斯通检修完毕,市场LNG供应恢复,但随着市场气温逐渐升高,或将带动东北亚地区LNG进口,现货价格或将小幅下降。美国天然气期货价格(NG)将呈小幅下行趋势,美国区内气温不断升高,区内需求将有所增加,但由于欧洲LNG进口需求疲软,预计美国天然气期货价格(NG)将呈小幅下行趋势。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)