中粮期货研究中心 范永嘉

复盘商品6月整体补跌,以金融及弱基本面品种更为提前的转弱、强势品种大幅跳水为开端,背后加息加速构成显性逻辑,但核心思路为对需求转弱的担忧做实。当前欧美断腕已决,需求转弱的争议在于节奏与幅度,而非与否。商品将在四季度逐渐由杀预期转为杀现实的第二阶段,因需求转弱的加息降速炒作,并不会构成商品端的趋势利多。若无等价于年初的地缘危机增量,大概率以振荡寻底模式呈现。

笔者虽然年内坚定看待商品由牛转熊,但也低估了6月第一轮普跌的凶残幅度。大跌之后7-9月转为振荡反弹并不意外,通胀下行与加息降速的逻辑在商品大幅下杀后值得博弈。进入9月之后,权益弱大宗强的格局再度凸显,美联储并不满足当前商品已有的跌幅。权益已被美联储的激进所震慑,而商品逻辑尚留恋于需求韧性的现状,构成类似5-6月的预期差。面对上周已开始普跌,笔者的结论是商品熊市仍未终结,在降息落地之前战略性看空商品市场的安全性将优于向上展望。转势已成,熊市的结束不会一朝一夕。

一、复盘6月商品补跌逻辑

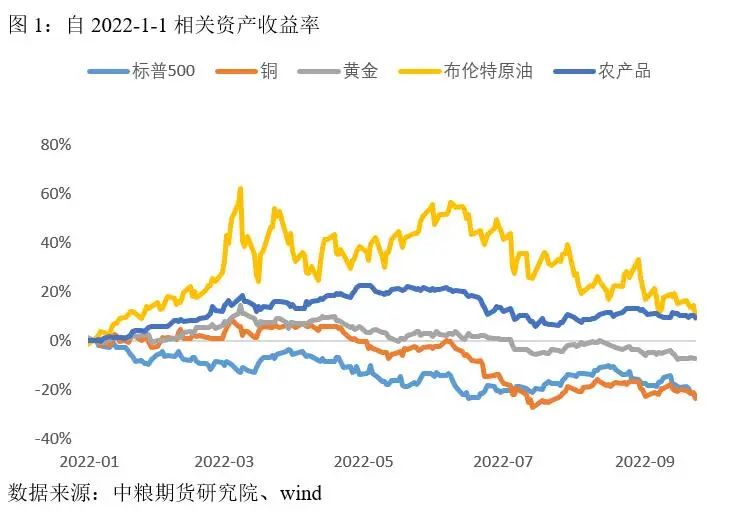

2022年以来资产强弱的先后顺序与背后逻辑是十分经典的从金融端向现实端的传导,推荐作为宝贵经验去积累。现在来看,市场认可的美联储货币转向以去年11月开启Taper作为起点,即一阶导数构成市场的主行逻辑。权益端作为最领先指标,在一阶导转正开始就先行转弱,商品受到俄乌剧变的助推与权益出现极端分化。在6月才出现较大一轮的普跌共振。

如果我们进一步拆解商品,可以发现商品转弱的先后顺序也由金融属性强弱、或基本面变量的强弱所决定。最强金融逻辑的贵金属在3月做完俄乌逻辑后开始转为振荡中的重心下移,强金融逻辑的铜在5月转熊。而风口上的原油与农产品,6月才在美联储加速加息的震慑下转势补跌。

下跌的逻辑,显性驱动在于美联储的断腕决心。若进一步深挖,强势品种在需求端的依靠,在美联储鬼故事面前终将镜花水月。同时放水以来流入商品市场的超额金融资本,其预期逻辑在此时发飙,挺价变为了抢跑,趋势开启。需求端倘若转弱,显然将给对需求端更为依赖的品种造成更大的伤害,诸如有色、化工、软商品、油脂等在普跌中承担更深的跌幅。而此时的权益,反而在商品暴跌中期开始畅想通胀下行及加息降速的预期,率先筑底转为振荡反弹。

二、坚持看涨面临的无解难题

笔者曾在6月初梳理过商品挺价逻辑,提议反向思考时,更能坚定看空商品市场的逻辑主线。当时站在商品高位或者从高位刚开始回落的视角上,假如商品未来继续上涨刷新高点,面临的是价格与美联储对需求端更为激进的双重压缩,最终引发需求向供给快速靠拢的供需平衡。所以现在马后炮而言,美联储6月出现的加速加息,构成了第二条路径的初始阶段,第二条路径的逻辑也被市场所认可。

那么现在的问题是,商品有没有出现显著的跌幅?这一点亏损方说了不算,市场说了不算,美联储说了才算。当前的答案是否定的,美联储维持75bps加息,大幅未来上调加息幅度预期已做说明。所以更猛烈加息已成,商品必须给出让美联储认可的显著跌幅,否则还会面临更猛烈加息,套娃继续。背后的深层逻辑,在于需求端并未因高利率水平的制约向供给端迅猛回归,而供给端的政治性问题也未得到缓解。

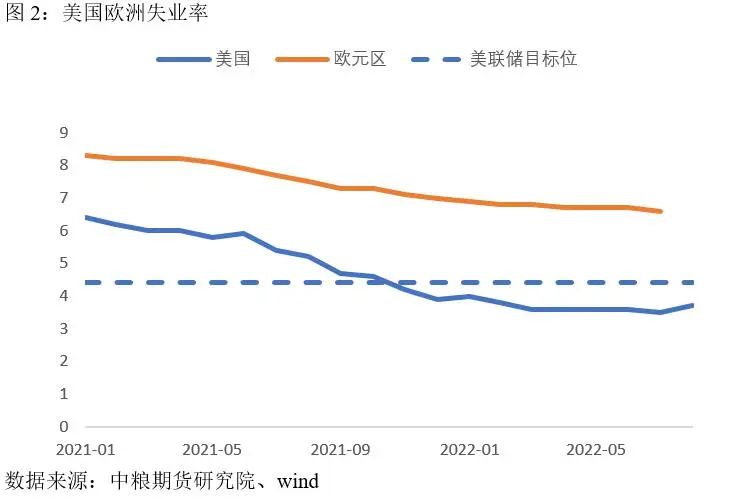

当前美国失业率已经开始向上,关注点在于9月开始失业率是否呈现非线性加速上行,如果呈现大幅上行,则需求松动形成,加息可能因此开始降速。美联储上修至4.4%的失业率预期,我们未来需要关心的是失业率对加息降速的前瞻指引作用。即若更早见到其快速的上行,则降速节点也将构成提前的超预期。欧洲亦为同理,在失业率飙升的场景下,只有战争才能引导失业率与通胀-利率共向上行。

三、加息降速未必构成商品趋势利多

加息降速是否就构成了商品端的趋势利多?前文提到当前全球偏好针对流动性的主逻辑在于欧美货币政策一阶导数,笔者判断未来也将如此,但这可能在权益市场更能凸显,而非商品市场。

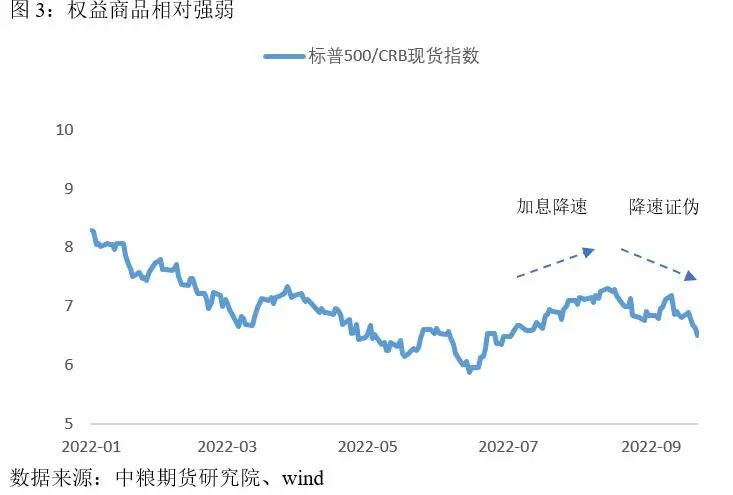

回顾三季度,第一轮加息降速的预期,在7月中旬市场一度恐慌于100bps超级加息时诞生。美联储最终维持75bps的激进加息,反而构成了由100bps变为75bps的大利好。市场自己立牌子自己打,多头先绝死才能逢生。权益在6月中下旬依据商品暴跌开始打进降速预期,7月确认之后迎来爆发,率先开启反弹趋势。商品端金融属性强的铜与贵金属,也在那时开启反弹。

未来关于加息降速,商品仍然有望与权益共振向上,然难成趋势。6-8月的路径构成较好参考:权益向上的幅度好于商品,背后体现的是需求端对商品市场的拖累。并且未来加息降速乃至停止加息、降息的拐点,一定基于失业率的大幅上行、需求端出现难以承受的衰退。需求端坍塌的炒作,与货币拐点一唱一和,将构成市场由熊转为振荡趋势中的下行与反弹逻辑。商品受限于交割换月,近月合约届时将承受更大的伤害。所以即使未来又出现加息降速下的上涨炒作,商品市场也将亦步亦趋,安全性与博弈收益远小于权益市场。

四、低迷节奏或将延至明年年中,除非先行决死

8月中旬以后,通胀超预期的问题已提前在上述金融逻辑强的权益、铜、贵金属有所反应。类似3-5月逻辑再次显现,金融强属性资产先行恐惧美联储的鹰派超预期提前转弱,弱金融属性的品种仍停留在基本面尚在的荣光。上周尾期的普跌,可能敲响了类似6月的警报,值得我们密切跟进与小心应对。

全球经济需求作为宏观面最大的巨轮,由强转弱不是一朝一夕,由弱转强也将不会同样短暂。所以当前欧美央行敢于加息,在于需求转弱的幅度仍然可以接受。未来的降速与需求转弱将是伴随而来,所以说商品接到了流动性开始向宽松转进的曙光,也将同时接到需求面恶化的噩耗。合约升水相对于合约普涨,或许能够更好反应这种情景,不过这也将对多头交易者恶意满满。

如果按照当前美联储的路径指引,2023年或许都不会等到降息。如果发生,商品与权益将存在更长的博弈消耗,流动性收紧构成上方压制,现实韧性提供下方支撑。

但自6月以来美联储声明中,笔者挖掘一点值得去关注:“在评估适当的货币政策立场时,委员会将继续关注后续公布的信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。”如果说美联储对未来开始迷茫,加息节奏愈发倾向于走一步看一步,那么其给出中长期路径的参考意义,也就会严重打折。这可能将是四季度市场博弈围绕的关键,商品市场在加息降速与需求恶化的反复博弈中以振荡寻底的形式呈现。

明年商品能够重回牛市吗?首先想想牛市的基础是什么,在哪里。流动性与需求是构成商品市场年度级别趋势牛市的双重大核,明年见到类似2010年或2020年的大水漫灌,不讲理的流动性能够对冲需求单独拉动价格上升。否则就是流动性先行宽松,后续需求转暖的常规剧本。对于第一种,大水漫灌前,必须迎来需求的垂直坍塌,如果节奏来的过快过于凌厉,明年也许能够见到商品的筑底。但商品在逢生之前,先要考虑绝死的风险。第二种的常规经济轮动,根据政策转向后6-12个月在经济端见效的规律,可能最早在2023年下半年才能开始兑现。所以商品的筑底转牛,至少在一年维度的中期视角,是很难见到的。退一步博弈反弹和见好就收,才是多头值得持有的态度。

上述风险点在哪里,振荡的天敌在于供需某一侧出现了超级变量,即供给端进一步大幅收紧或需求端的垂直坍塌,当前局势较难看见完全相反的方向因此不做赘述。供给侧新的变量,俄乌事态若在仍局限乌克兰境内,已不能满足当前价位冲击新高的野心,中东配合限产或许才能让熊市证伪。而需求侧的变量,当前明牌在于欧洲的过冬挑战,考虑欧洲政府数月的准备及危机深入人心,风险往往不会真正发生。

综上所述,商品未来中期走势仍然不容乐观,笔者预期加息降速与需求恶化为商品提供振荡寻底的剧本。欧美大幅降息与疯狂放水,或者欧美降息之后新一轮复苏周期的开启,才能给商品提供转回牛市的基础。在此之前,对商品市场战略看空的安全性,将始终优于向上展望,除非地缘方面出现等同或超越俄乌级别新的供给端事故。

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)