原标题:短纤 价格具有弹性

来源:期货日报

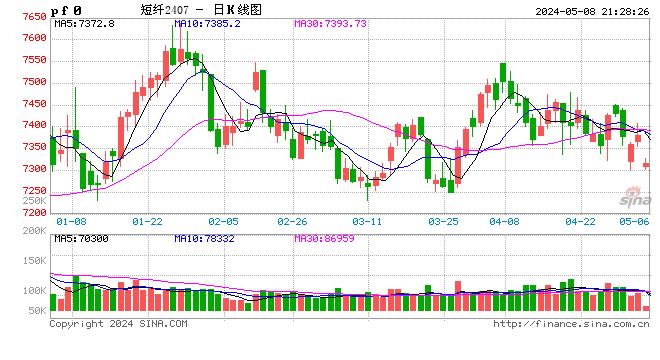

2月底短纤价格转弱,期货价格一路振荡下跌,3月底已经跌破6900元/吨,主要是原料走弱、期现商抛货施压,加之下游企业停止采购,短纤产销降温,产业链负反馈导致价格阴跌不止。整体来看,短纤供需较好的局面尚未扭转,高开工、低库存尚可维持,价格依旧具备较大的弹性,但需要订单的配合。目前,行业利润持续压缩,盘面加工差已经降至偏低水平,具备做多价值。

供需保持较好的局面

短纤是聚酯产业链上已经上市的三个品种中,供需格局较好的一个品种,上游PTA和MEG均处于产能扩张的高峰期,价格承压。短纤行业自2020年年底至2021年计划投产近270万吨,占2020年年底产能基数的30%以上,但计划新投产能集中在中空和水刺短纤等需求增长较快的品种上,棉型短纤产能增长缓慢,对短纤期价压力暂时不大。

相关数据显示,短纤去年第四季度开始几乎满负荷运行,工厂一直维持欠货销售的状态,可见其供需格局依旧较好。在这种偏好的供需格局下,短纤价格具备较强的弹性,这种价格弹性与下游企业的采购节奏密切关联。在下游企业增加采购时,短纤价格会主动上涨,而下游企业减少备货时,短纤价格会止涨回落。

春节前后,下游织造企业大多进行了大量备货。有调研数据显示,备货较少的在一个月左右,较多的在两个月以上,甚至目前依旧有企业有两个月的原料备货,可见上一轮的投机性备货量较大。因此,2月底至今,短纤的产销情况较差,织造企业以消化库存为主,短纤价格持续阴跌。理论上看,3月底部分备货较少的企业原料库存已经降至低位,有新一轮备货需求,但国际原油价格剧烈波动导致下游采购谨慎的同时,发生了国际服装品牌停用新疆棉的事件,短纤价格一度加速下跌。作为与棉花混纺的重要纺织原料,短纤对棉花具有重要的替代作用,但该事件更多体现出市场对未来的贸易形势可能影响中国纺织服装市场出口订单的担忧。

盘面加工差降至低位

本周,短纤价格加速走弱,行业利润持续下滑,目前已降至往年同期的偏低水平,盘面加工差已降至上市以来的最低位。不过,从利润水平看,继续下降的空间不大,有企稳回升的预期,但需要下游采购的配合。

短期因乙二醇的库存水平偏低,价格坚挺,而PTA装置集中检修也对价格有一定支撑,所以短纤成本偏强。不过,从后市的供需格局看,乙二醇供应会在4月逐渐增加,主要因阳煤平定20万吨产能重启,新疆天业20万吨、彬州石化30万吨、陕西延长石油10万吨新产能量产,卫星石化和浙石化两套炼化配套大装置在4—5月将形成供应,湖北三宁60万吨装置将在4月试车,河南能源濮阳20万吨老装置也将在4月上旬重启,海外除了美国装置陆续重启外,韩国乐天大山1#30万吨装置也已经重启,国内外供应均有增长预期。因此,乙二醇库存将在4月迎来拐点,价格也将随之转弱。PTA3—4月集中检修结束后,5月老装置供应恢复,还有一套新装置投产,价格也有再度转弱的预期。因此,原料走弱也可能给短纤带来利润改善的机会。

综合以上分析,近期短纤价格走势偏弱,主要原因是下游织造企业在春节前后进行了大量的原料备货,最近一个月内以消化库存为主。另外,终端订单缺乏,外加市场对贸易形势的担忧,也抑制了企业的补库积极性,短纤产销持续偏弱,价格阴跌。

不过,从时间周期来看,前期备货较少的企业原料消化殆尽,在3月底之后将陆续迎来补库需求;从利润水平来看,短纤利润已经降至偏低水平,继续挤压的空间不大。时间和空间都已经具备条件,但在原料价格继续走低的预期下,企业不会盲目抄底,而是选择随用随买直至原料价格探底回升。因此,短纤价格止跌的时间可能要比预期推迟,但后期原料价格再度走弱,短纤的加工差有被动修复的可能,可考虑逢低做多短纤的利润。(作者单位:国投安信期货)

责任编辑:石莫言

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)