来源:三思社 ,作者J.R.

在发达国家,通货膨胀已经消失了近30年。市场主流观点认为,未来5年美国通胀率还会继续降低。

图1. 市场认为,未来5年出现通货膨胀是小概率事件

图1. 市场认为,未来5年出现通货膨胀是小概率事件但这篇大摩的文章,却提出不一样的观点。文章认为,虽然短期内通胀还会往下走,但支撑通胀长期上行的政策拐点已经出现。而且,新冠疫情后的经济大衰退更是充当了政策加速器,在货币大放水和财政猛药的刺激下,新一轮通胀可能来得出乎所有人的意料。

下图为大摩报告原文封面,如果需要摩根史丹利报告原文的童鞋,请在公号后台回复关键字:“通胀”

1

消失的通胀

如下图,发达经济体通胀率从90年代起就下降到2%左右,之后更是每10年下降一个台阶。

图2. 发达经济体通胀率不断下降

图2. 发达经济体通胀率不断下降造成通胀下行的主要有三个结构性因素——科技、全球化、巨头企业。在三大趋势影响下,企业生产力大幅提高,导致竞争加剧,物价不断下降。

图3. 通胀影响因素框架

图3. 通胀影响因素框架全球化因素:

二战后,自由贸易主义大行其道。在它的影响下,欧美各国不断下调进口税,大量廉价的海外商品进入发达市场,市场竞争加剧,产品价格降低。

同在自由贸易体系下,技术、商品、资金得以充分流动。欧美企业为了寻找新的增长点,加大海外投资,部分产业链因此转移到人力资源便宜的亚洲,生产总成本大大下降。

科技因素:

科学进步提高生产效率,比如自动化机械、手机、互联网的应用,劳动力成本和信息交流成本大幅降低。

采用新技术的商家可以以更低的价格,提供更优质的产品和服务,打破老龙头的定价优势。新技术的不断革新也意味着市场竞争越来越激烈,产品定价越来越透明,这些都造成物价下行。

巨头因素:

科技和自由贸易创造了巨额财富,一批跨国巨头由此诞生。由于人工附加值越来越低,为了追逐更高的利润,大公司预算时会倾向于压缩工资支出,将资源更多分配在科技研发或海外布局上。

另外,巨头公司往往垄断行业资源,对薪资涨幅的把控更加严格。下图所示,从1970年代起,美国企业的工资支出不断降低,国民总收入占GDP比值从57%下降至53%。

图4. 美国工资占GDP比值一直在降低

图4. 美国工资占GDP比值一直在降低在科技、贸易、巨头公司的影响下,发达经济体出现了失业率不断降低,但通胀几乎不变的现象。用经济学家的语言来表述,就是菲利普曲线变平了。

菲利普曲线描述的是失业率和通胀之间的反向关系(也即是说当失业率降低时,薪资上涨,家庭财富增加,消费需求变强,物价会上升)。

但图5表示,这一反向关系在金融危机后(图中绿线)已渐渐消失。

图5. 菲利普曲线变平了,失业率和通胀的反向变化关系越来越不明显

图5. 菲利普曲线变平了,失业率和通胀的反向变化关系越来越不明显2

货币政策失效

08年金融危机后,需求/投资量大幅下降,不仅造成通缩的压力,也严重拖累了经济增长。G4央行因此采取了极度宽松的货币政策,希望以降低信贷成本的方式,刺激消费/投资需求,提振经济。

但是,该政策实施近10年,利率已是降无可降,效果并不显著。掌握了社会上大部分财富的、受益于此轮放水趋势的头部企业和高收入家庭没有因此大幅增加消费/投资量。

于是,货币政策不仅没有刺激支出,富人反而还因经济增长乏力,减少投资,囤积现金。这造成社会总储蓄-投资缺口增大,实际利率降低(图6),削弱了货币政策应有的作用。

图6. 金融危机后,G4自然利率大幅降低

图6. 金融危机后,G4自然利率大幅降低在消费乏力的背景下,叠加欧美债务累积、人口老龄化(图7/8)问题,经济复苏非常缓慢。增长慢也反过来影响国民收入增加,抑制消费需求和通胀,导致经济体陷入低通胀、低增长的负反馈循转。

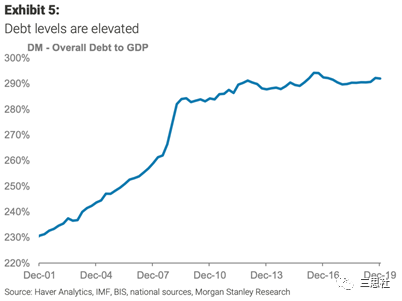

图7. 发达经济总体债务量占GDP比值一直在上升

图7. 发达经济总体债务量占GDP比值一直在上升 图8. 发达经济体劳动人口增长率进入负区间。UN预估,未来30年还将继续下降。

图8. 发达经济体劳动人口增长率进入负区间。UN预估,未来30年还将继续下降。货币政策除了“失效”外,还受到其他争议。比如不少人认为,央行大量购买金融资产,是美股大牛市主要推手之一,直接增加了精英阶级的财富,间接加深了贫富差距。

3

贫富差距悬殊

自由贸易和科技发展创造了巨额财富,同时也造成欧美制造业流失和大量产业工人失业。

其中,中/低技能的制造业工作,已随着产业链的转移而永久性的离开了欧美。还有部分正逐渐被计算机、机器人取代。随着贸易和科技发展的不断深入,还有越来越多的中/低收入工作将要消失(图9)。

图9. 中/低收入行业工作流失大于高收入行业

图9. 中/低收入行业工作流失大于高收入行业这部分失业人口,有可能永远不会回到职业大军里。一方面,大部分公司已走上了高技术路线,对劳动力的需求降低;另一方面,工作缺口偏向高等教育、高技术工人,在技能上他们也不能胜任。

下图中反映的是美国不同财富等级的家庭收入变化。可以看出,上/中/下三类家庭平均收入有明显差距。在上层20%家庭的收入以前所未有的速度攀升的同时,下层20%家庭的收入在十年后才恢复到危机前的水平,而且此次疫情还将对其进一步的重创。

图10. 美国家庭平均收入变化。最低20%人群

图10. 美国家庭平均收入变化。最低20%人群收入断层也最终造成贫富差距越拉越大(图11),这一问题在美国非常严重。

图11. 发达经济体贫富差距越来越大

图11. 发达经济体贫富差距越来越大1995年时,美国前1%和后50%人口占有的财富量相当(图12)。而30年后,前1%家庭的财富量大大超过50%家庭。

图12. 美国前1%和后50%人群的财富变化

图12. 美国前1%和后50%人群的财富变化而且,美国 “后浪” 赚取比 “前浪” 更多财富的概率正在直线下降(图13),越来越多家庭的经济状况在恶化。

图13. 美国人赚取比父辈更多财富的概率在下降

图13. 美国人赚取比父辈更多财富的概率在下降因此,底层劳动人民由于缺乏相关技术,成了全球化、信息化的牺牲品。

“全世界的无产阶级们”,在经济衰退时,最早失业,在经济复苏时,最晚就业,收入的增长远远落后于高收入人群。而不断拉大的收入差距已经大到开始导致社会问题,最终会影响政治。

(注:美国今年的BLM活动也是症状之一。我国近几年的大力扶贫和全民小康的建设可谓是非常正确的。)

4

拐点来临?

图14. 引发通胀上行的经济、政治导火索在新冠疫情前已经出现

图14. 引发通胀上行的经济、政治导火索在新冠疫情前已经出现拐点一:科技、技术、巨头公司引发的工作流失和贫富差距,在发达国家早已激起底层民众的强烈不满;

拐点二:经济陷入低增长、低通胀的泥潭,越来越多声音开始呼吁放松财政政策,以弥补货币工具的缺陷。

这两大可能的趋势拐点,在新冠席卷全球之前就已经逐渐抬头。摩根士丹利认为,它们造成的:1) 积极的财政政策和以及 2) 逆全球化、民粹主义,这都将削弱过去30年的通缩压力。

而突然爆发的疫情大衰退,则成为了导火索,意外地加快了这两个趋势,使通胀上行成为大概率事件。

图15. 积极配合的货币、财政政策和逆全球化、民粹主义,将引发新一轮通胀

图15. 积极配合的货币、财政政策和逆全球化、民粹主义,将引发新一轮通胀4.1 财政为主,货币为辅

随着货币政策的失效,越来越多人开始意识到若放宽财政政策,以增加“政府需求”的方式刺激经济,可能会来得更有效。

但在美国,颁布财政政策要比货币政策“麻烦”得多。货币政策由央行一家决定,而财政政策需要经过两党辩论、国会投票、总统签署,不是一个迅速的过程。而且,美国政府财政状况持续恶化,两党派对政府要花多少钱,以及怎么花有非常不同的看法。

因此,财政政策在过去10年一直没有放松。

而财政克制的局面在新冠大衰退发生后被彻底扭转(欧洲还要更为明显)。为了抗疫,从3月起,美国开始强制关闭饭店、酒吧等公共场所,在短短7周时间里,有3000多万美国人申请失业补助。

从下图看,赤字已经接近于二战时规模。如果下一轮救助方案也被通过,赤字率还会继续上涨。

图16. 美国财政赤字涨到19.2%,为二战以来最高点

图16. 美国财政赤字涨到19.2%,为二战以来最高点不仅是美国,全球财政部都在行动,主要国家的财政救助规模也在不断扩大,尤其是欧盟态度的转变。

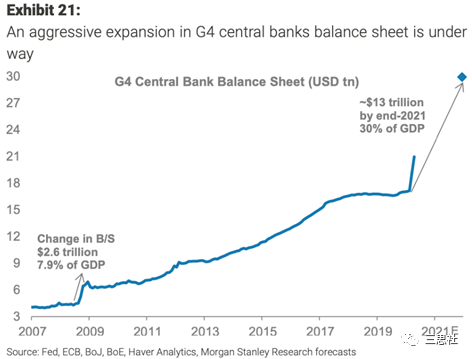

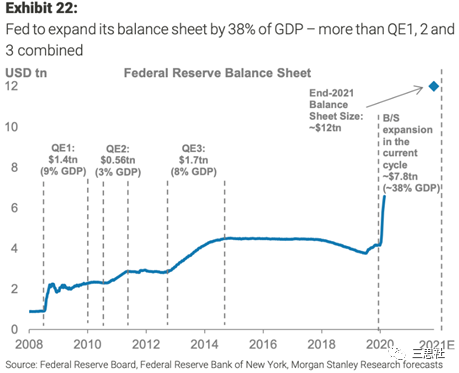

除了财政救助,G4央行也在金融市场熔断后立刻开展资产购买计划,给市场兜底。预计至2021年底,美联储提供的流动性比前三轮量化宽松加起来都要多。

图17. G4央行大规模扩表,预计2021年底规模达到GDP的30%

图17. G4央行大规模扩表,预计2021年底规模达到GDP的30% 图18. 美联储在本次疫情中提供天量流动性,超过前三次QE之和

图18. 美联储在本次疫情中提供天量流动性,超过前三次QE之和海量刺激下,美国M2货币增速也创下二战以来新高,远远超过GDP的增长率。历史经验告诉我们,当M2-GDP增长差过大时,很可能会引发通胀。

如下图,当前M2-GDP增长差已经和40年代末和70年代看齐。过去100年里,它们都属于典型的高通胀时期。因此从M2角度来看,通胀随后上升的概率很大。

图19. 美国M2货币增速达18.9%,为二战后最高

图19. 美国M2货币增速达18.9%,为二战后最高 图20. 美国通胀率和M2-GDP增长差

图20. 美国通胀率和M2-GDP增长差此次财政、货币刺激政策出台的速度和规模都远远超过08年危机。这是从二战以来,发达国家第一次出现货币、财政同时超大规模刺激的情景。

这也是摩根士丹利认为通胀即将归来的主要理由。

4.2 逆全球化,民粹主义

贫富差距导致的逆全球化、民粹主义也将进一步提升通胀。

2018年起,美国和中国、欧洲贸易摩擦全面升级,标志着全球化风向的逆转。其中最直观的体现就是不断提高的进口税(图21)。

图21. 税全面上升

图21. 税全面上升除了进口税增加,无形的贸易壁垒也越来越多。一方面为了打击贸易伙伴的经济增长,另一方面为了鼓励美国企业在本国加大投资,增加本地就业。而欧美本地就业导致了成本的上升,这最终还是要反应在产品价格上。

新冠疫情发生后,美国中/低端医疗器械短缺,更加凸显了全产业链转移的必要性,逆全球化以及产业链变迁的速度还将加快。

5

新一轮通胀的特征

图22. 新一轮通胀会更高,来得更早,并导致商业周期更短

图22. 新一轮通胀会更高,来得更早,并导致商业周期更短财政、货币刺激可能持续时间较长,财政救助集中在现金支付,政府可能过多干涉劳动力市场、商业活动,降低经济活动效率,引发通胀结构性上行。未来通胀很可能会冲破央行2%的政策线。

通胀到来的时间表和经济恢复的速度密切相关。虽然此次新冠疫情造成了严重的经济衰退,但作者认为,我们也可能经历最快的经济衰退后的复苏。因此通胀或比前几个周期来得更早。

二战后,美国经济周期平均持续65个月。但从2000年以来,由于通胀不及预期,央行迟迟不愿意收紧信贷,导致前3次经济周期明显延长,分别为129、73、120个月。因此,如果通胀真的卷土重来,央行很可能会提前升息,下一轮商业周期会更短。

6

抗通胀的金融产品

下面介绍一些在高通胀、货币增发环境下可能表现较好的金融资产。

黄金:

历史上,黄金是一种不靠政府信用,受普遍公认的传统货币。黄金具有保值功能,历史上看,金价和M1货币量走势相近(图23)。(白银、铜等金属也有类似效果,但是与黄金的特征又有不同,在这就不冗述了,也不建议普通投资者参与)

图23. 金价和全球M1货币量的历史走势

图23. 金价和全球M1货币量的历史走势同时,黄金在高通胀(实际利率低)的环境中表现较好。结合本文对未来高通胀、货币增发的判断,当下持有黄金仍很有吸引力。

利率曲线斜率:

通胀率上升,为了抵消通胀对收益率的侵蚀,长期债券收益率也会增加,利率曲线变陡峭。交易上,可以选择做多2年债券、做空30年债券。

NASDAQ100指数:

过去20年的经验显示,央行实行的量化宽松,大部分流入了股市,改善了股市流动性,推动市场上涨。科技股由于高成长属性,对货币宽松更敏感,往往上涨动能最大。

比特币:

比特币是一类依赖计算机算法,而非政府信用的虚拟货币。虽然只有20年不到的历史,但在受到更多主流投资者的关注和信任后,将体现出类似黄金的保值功能。

同时,比特币流动性好,有稀缺性,是唯一可以24/7交易的、供给有上限的资产,非常方便携带。在高通胀时期,以及地缘政治日益激化的不久将来,可能会体现出巨大的优势。

做多周期股, 做空防守股:

通胀上升,需求上升,经济增长向好,周期股更受益,将跑赢防守股。

做多澳元, 多空日元 (即做多AUD/JPY):

澳大利亚、日本分别属于大宗商品的出口国、进口国。通胀升高后,大宗商品价格也将走高,利好澳大利亚,利空日本。

通胀保值债券:

通胀保值债券剔除通胀的影响,在高通胀时期,比普通债券更有吸引力。

高盛(GS)大宗商品指数:

通胀上升,大宗商品价格也会出现上涨的预期。

摩根大通(JPM)新兴市场货币指数:

历史上看,全球高增长,且通胀上升时,新兴市场货币会有不错表现。

虽然是大摩出的报告,但大摩自己并没有合适的指数或专属交易工具。上面高盛和摩根大通的两个指数值得大家平时密切留意。

责任编辑:陈修龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)