卓创资讯豆粕市场分析师王汝文

【导语】2024年二季度豆粕市场在供需矛盾制约下,价格重心继续下移。进入7月,市场利空因素聚集,现货价格进一步下探,并跌至年内新低水平。卓创资讯预计,三季度豆粕市场供应压力逐步释放后,供需矛盾有望修复,价格或呈现先跌后涨走势。

二季度豆粕价格弱势震荡运行

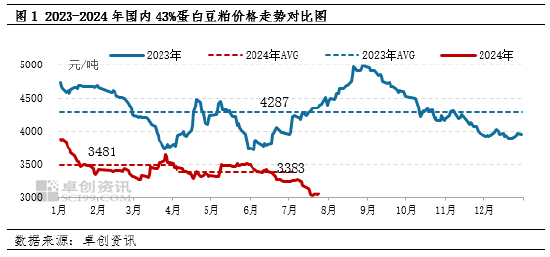

根据卓创资讯数据显示,2024年二季度中国豆粕价格高点3508元/吨出现在5月中下旬,低点3238元/吨出现在6月下旬末,整体呈现“跌-涨-跌”态势。从季度均价来看,二季度全国43%蛋白豆粕均价为3383元/吨,环比跌幅2.82%,同比跌幅16.90%,较2023年全年均价跌幅21.09%。分析原因来看,国内市场原料供应表现充足,虽然期间巴西洪水影响导致产量预估下滑,但对国内豆粕价格影响程度相对有限,市场供需仍表现宽松,给予价格带来下行压力。进入7月,市场供需矛盾进一步加大,豆粕价格加速下跌,并创下年内新低水平。

原料及现货供应持续宽松 豆粕累库趋势明显

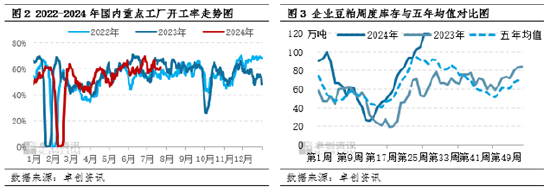

海关数据显示,二季度中国进口大豆2990.55万吨,叠加国内工厂开工意愿较强,二季度国内大豆压榨量为2466.59万吨,环比一季度的1911.60万吨,宽松程度进一步增强。根据卓创资讯监测数据显示,二季度国内重点油厂原料大豆及成品豆粕库存均表现出明显的累库趋势,对现货价格带来较大下行压力。进入7月,累库趋势仍在持续,截至7月19日当周,国内重点油厂大豆库存为607.60万吨,豆粕库存为120.90万吨,五年均值分别为539.19万吨、86.97万吨。

需求释放不足 价格支撑有限

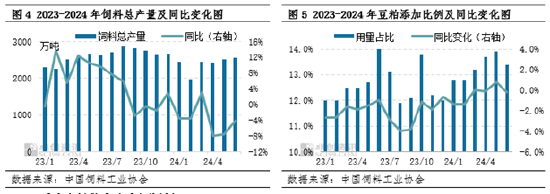

根据中国饲料工业协会数据显示,二季度饲料总产量环比改善,同比跌幅较为明显,从添加比例来看,2024年二季度配合饲料和浓缩饲料中豆粕用量平均占比为13.67%,环比一季度提升0.74个百分点,同比去年提升0.6个百分点。整体来看,饲料数据环比有所改善,但对价格的支撑较为匮乏。分析原因,首先从生猪养殖存栏角度来看,根据卓创资讯数据监测196家样本企业,大型规模厂存栏数据同比改善明显,而中型殖场存栏数据同比仍处于跌势,能繁母猪存栏数据在6月首次迎来暨2024年以来同环比双增的情况。其次下游采购心态来看,价格连续下跌,终端的采购心态较为谨慎,饲料原料物理库存处于低位水平。因此在大供应的背景下,需求端虽有改善,但对价格支撑效应难以显现。

三季度市场供需矛盾有待缓解

进入三季度,豆粕价格跌势仍在延续,市场供应压力依旧较大。卓创资讯大豆到港船期预估数据显示,7-9月进口大豆到港预估分别为1000万吨、1100万吨、850万吨,市场供应压力或出现边际改善。需求端来看,7-8月饲料厂小麦替代情况较为广泛,间接对豆粕产生替代效应。随着小麦替代的结束,豆粕将重新发挥自身的性价比优势,预计需求也同步出现改善。届时市场的供需矛盾有望得到缓解。

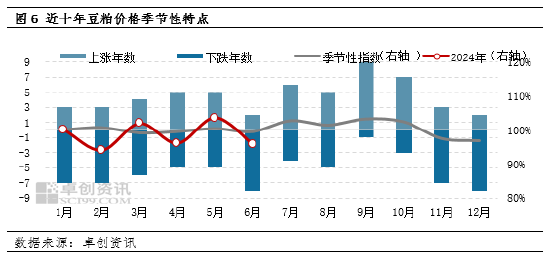

根据豆粕价格的季节性波动特点来看,三季度价格上涨的概率偏大,结合豆粕市场目前的供需现状以及对未来市场供需演变分析,卓创资讯预计三季度豆粕价格或先跌后涨。

风险因素:进入三季度,重点关注美豆窗口期,美豆定价逻辑对国内豆粕价格的传导,以及外部宏观因素的扰动。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)