卓创资讯禽蛋市场分析师赵星

【导语】1月由于在产蛋鸡存栏量仍呈增加趋势,供应量增加,加之元旦过后,终端多处于消化库存阶段,市场需求减弱,导致月初鸡蛋价格持续走低。后市受春节需求拉动,鸡蛋价格或存上涨预期,但由于供应充足格局暂难改变,蛋价上涨幅度或有限。

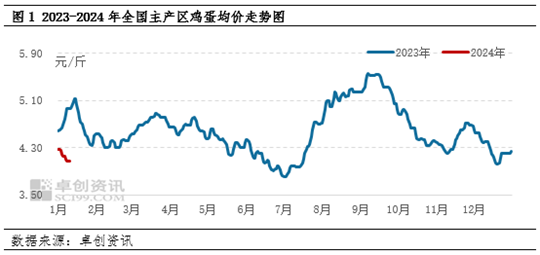

1月上旬全国主产区鸡蛋均价持续走低,且同比跌幅明显

1月上旬正值元旦假期过后,终端市场多处于消化库存阶段,需求整体呈现弱势,利空鸡蛋价格持续走低。据卓创资讯数据监测显示,截至10日,全国主产区鸡蛋均价4.07元/斤,较月初的4.27元/斤下跌4.68%。另外月初蛋价较去年同期的4.59元/斤下跌7.49%,且期内走势与去年同期截然相反,主要原因是市场呈现供强需弱的状态。

供强需弱利空蛋价

从供应方面来看,据卓创资讯监测数据显示,截至12月末,全国在产蛋鸡存栏量为12.10亿只左右,环比增幅0.25%,同比增幅2.63%。存栏量增至近两年高位,供应量增加,对鸡蛋价格产生利空影响,是导致1月初鸡蛋价格持续下跌且明显低于去年同期的主要原因。

从需求方面来看,元旦假期过后,终端多处于消化库存阶段,采购积极性不高,加之业者对后市行情信心不足,多谨慎观望,按需采购为主,导致销区销量明显下降。据卓创资讯数据统计显示,1月第一周销区销量环比下降0.57%。截至10日,全国主产区代表市场生产、流通环节库存天数分别为1.24天、1.20天,较月初增幅分别为8.77%、16.50%,较去年同期增幅分别为13.76%、48.15%,为减轻库存压力,同时刺激下游消费,业者普遍采取降价销售,是造成蛋价弱势走低的另一原因。

春节前鸡蛋价格或涨幅有限

从供应方面来看,理论在产蛋鸡存栏量主要受当月补栏量、出栏量以及上月存栏基数等决定,根据养殖周期推算,1月份新开产的蛋鸡应为2023年9月份左右补栏的鸡苗,因当时鸡蛋市场行情较好,养殖单位补栏积极性提升,鸡苗月度销量环比增幅约2.44%,因此1月新开产蛋鸡数量仍呈增加趋势。出栏方面,1月份理论待淘的蛋鸡应为2022年8月份左右补栏的鸡苗,其鸡苗销量环比增2.83%,但由于12月份淘汰鸡价格较好,多数养殖单位顺势淘鸡,导致12月份淘汰鸡出栏量增幅明显,环比增幅5.31%,高出理论值,导致1月实际待淘蛋鸡数量低于理论值。因此综合上述情况,可推断1月产蛋鸡存栏量理论值为12.22亿只,环比增幅0.99%,同比增幅3.82%,其环比、同比均增幅明显,对鸡蛋价格产生利空影响,加之目前各地区生产、流通环节库存压力犹存,鸡蛋供应充足,蛋价缺乏涨势。

从需求方面来看,受春节需求拉动,食品厂开工率有望继续提升,加之下游商超在节前有促销活动,进入腊月以后备货量开始增加。另外临近春节,外地务工人员陆续返乡,山东、河南等内销大省需求量或有相对明显的增加,因此1月份市场需求将逐渐好转,对鸡蛋价格形成利多支撑。但供应宽松预期影响贸易商以及终端客户积极备货心态或较往年有所减弱,对蛋价拉动作用有限。

从饲料成本方面来看,蛋鸡养殖饲料主要成分为玉米、豆粕,两者价格的波动对成本有着直接的影响。卓创资讯预计,1月份玉米供应量增幅或大于需求增幅,玉米价格或仍存下行空间;豆粕市场需求提振有限,供应量依旧充足,豆粕月均价或环比下降。因此预计1月份蛋鸡饲料成本仍将下滑,对鸡蛋价格支撑力度减弱。(具体请参阅《1月饲料降低叠加收益增长 蛋鸡养殖利润或先降后增》一文)

综合以上情况,1月虽受春节需求拉动,鸡蛋价格存上涨预期,但受到供应充足及成本下降的影响,鸡蛋价格涨幅或不及预期。(以上为个人观点,仅供参考;如按上述操作,风险自负)

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)