方正中期田欣沅

内容摘要:

2022年上半年在保供稳价政策下,尿素日均产量有明显增加,随着需求走弱,3季度初尿素现货跌至煤制成本,供给快速调整,供需持续改善,月末价格企稳。3季度中,按照检修表市场预期复产压力较大,但实际由于四川、安徽等地限电,尿素企业实际开工率进一步下降,这导致实际供需进一步转好,在上游价格大幅波动后率先企稳回升。

展望后市,供应方面,随着限电约束解除,供给快速恢复。从产能产量空间来看,年内日均产量曾突破17万吨/日,仍有增长空间,跟利润情况正相关。

需求方面,目前进入秋季肥备肥用肥阶段,由于疫情,部分地区有提前备肥情况,复合肥秋季肥备库有向上驱动,但在无政策储备条件下,平衡供需需要内需环比增加8%,而往年一般波动在5%以内,因此平衡供需仍需政策发力,否则尿素企业在后市将持续围绕成本开停产。如果出口政策不发生变化,企业主动降库的实现,仍将落在调节供给端,要平衡企业利润,需要淡储消化部分产量,如果淡储在年内能吸纳超过150万吨,则年底之前库存低于去年同期,供需仍有望紧平衡。

操作上,基于下行周期高价产量必然过剩,生产企业建议在利润合适的情况下,择机保值保障自身生产,或基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。单边上,由于上下界均有产量和政策的动态调整平衡,预计主要运行区间在2130-2530,区间看待。

2022年上半年在保供稳价政策下,尿素日均产量有明显增加,随着需求走弱,3季度初尿素现货跌至煤制成本,供给快速调整,供需持续改善,当月月末价格企稳。进入3季度中,按照检修表市场预期复产压力较大,但实际由于四川、安徽等地限电,尿素企业实际开工率进一步下降,日均产量一度跌破14万吨/日,这导致季度中实际供需进一步转好,在上游价格大幅波动后率先企稳回升。截至9月7日,尿素主力09合约收于2384元/吨,较2021年同期下跌3.2%。

图 1 尿素出厂价历史走势

资料来源:博易大师、方正中期研究院

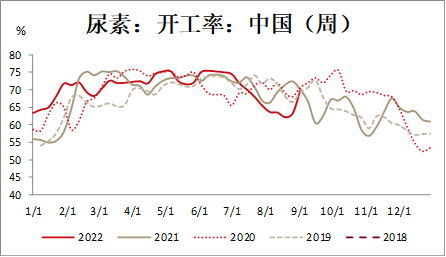

一、9月开始供应回升

1-7月国内累计产量3345万吨,同比增长2.73%,累计日均产量15.77万吨。隆众数据,8月日均产量在14.23万吨/日,9月日均产量已经回升至15.72万吨/日。

图 2 尿素周度开工

资料来源:卓创、方正中期研究院

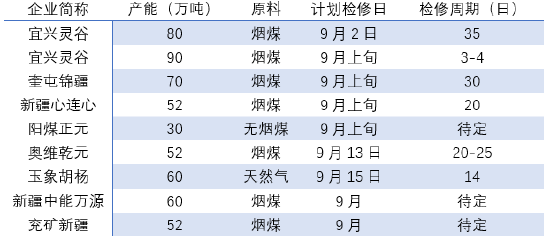

表 1 尿素9月检修计划

资料来源:隆众、方正中期研究院

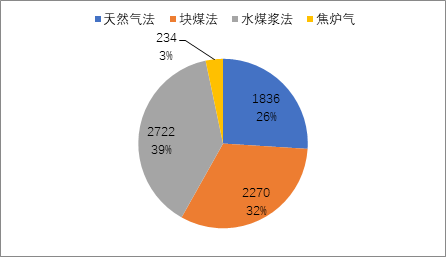

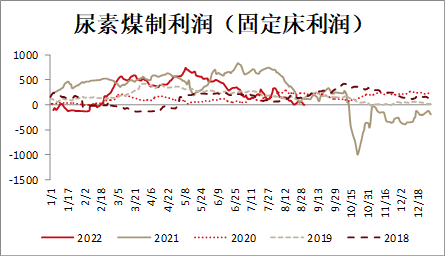

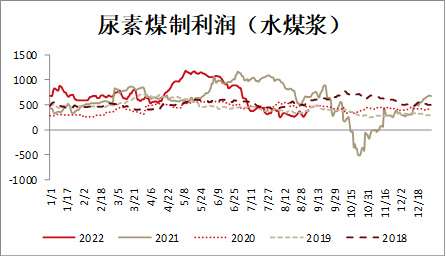

二、尿素煤制工艺盈亏平衡线附近

7月煤头尿素月均毛利率9.58%,月环比下跌15.91个百分点;7月气头月均毛利率11.81%,月环比下跌14.02个百分点。煤制工艺中,高成本的固定床工艺目前处于完全成本平衡线附近。

图 3 尿素产能分工艺对比

资料来源:卓创、方正中期研究院

图 4 尿素固定床生产利润

资料来源:卓创、方正中期研究院

图 5 尿素水煤浆工艺生产利润

资料来源:卓创、方正中期研究院

三、内外价差扩大 后市出口将环比增加

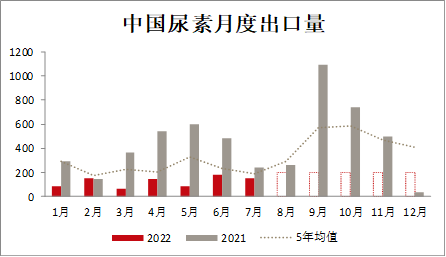

2021年10月15日,尿素出口由商检改为法检,尿素从当年9月出口109万吨,快速下降到当年12月3.5万吨。2022年国内尿素大单出口依然受到严格管控,1季度在巴基斯坦援助15万吨及韩国出口带动下,累计出口30万吨;2季度由于出口政策松动,出口量增至42万吨。3季度初,中农援助出口贡献下,7月出口15万吨,较上半年均值和2季度均值均有所增加,但环比较6月下降。

图 6 尿素月度出口

资料来源:隆众石化、方正中期研究院

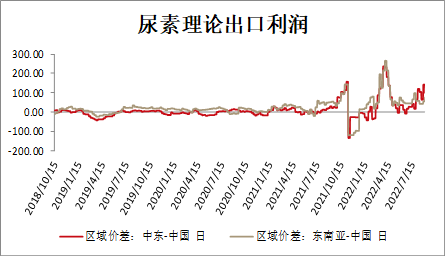

与之对应的,内外价差传递也并不顺畅,俄乌冲突、对俄制裁等突发因素,内外价差快速走高,最高升至接近300美金/吨,随着2季度出口政策松动,内外价差也出现明显回落,至5月末出口窗口基本关闭,随着7月内盘价格大幅回落,内外价差再度开始企稳反弹。截至9月初,中国与东南亚地区价差在75美金/吨,中国与中东地区价差在97.5美金/吨。

图 7 尿素出口利润

资料来源:隆众石化、方正中期研究院

国际尿素价格居高不下,一个重要原因是国外尿素工艺主要以天然气为主。由于俄天然气出口收紧,欧洲1900万吨的氨产能大多被迫下线,进而推升当地尿素价格。在欧洲天然气价格得不到清晰的解决路径前,国际尿素价格大幅下行难度较大,内外价差将维持在较高水平。但除政治外因素,今年国际尿素还有超600万吨产能投放,国际尿素紧张格局已经修正。

四、尿素下游需求环比回升

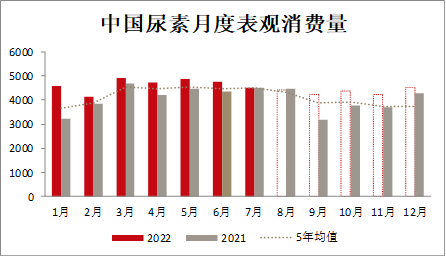

2022年1-7月份,中国尿素表观消费量为3257万吨,较2021年同期上升11.1%,我们认为主要原因是出口法检导致尿素替代其他出口相对宽松的氮肥,实际需求高估,出口被低估。

图 8 尿素月度表观消费量

资料来源:卓创、方正中期研究院

表 2 尿素农业需求季节性分布

数据来源:网络整理、方正中期研究院

以国内氮肥用量来看,小麦、玉米、水稻合计超过50%。据全国农业气象预测,2022年全国冬小麦、早稻平均单产与2021年相比为平产年。9月之后需求进入秋季肥,秋季用肥从南向北推动,预计河南地区用肥启动时间点将在9月下旬。秋季肥集中出货时间将在9月中下旬到10月底,横跨时间较长。

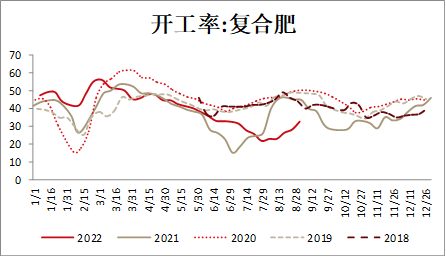

复合肥方面,9月开工率将季节性回升。8月均产能利用率约24.96%,月环比下滑1.52个百分点,月同比下降18.84个百分点。卓创调研数据显示,河南、山东、河北、安徽等地区共10位经销商调研数据,秋季肥拿货进度在4-5成,整体拿货量略低于理论值。

图 9 复合肥开工季节性

资料来源:卓创、方正中期研究院

尿素的主要工业应用领域有三聚氰胺、人造板、环保用途及化妆品医药等。从尿素全产业链现货价格变化来看,年初以来上游价格相对强势,与6月以前不同中游明显走过山车,而下游相对被动。其中,中游合成氨、硫酸铵近期有所走强,对尿素形成一定支撑。此外前期强势钾肥、磷肥均出现补跌情况,整体景气度较差。

表 3 尿素产业链价格变化

数据来源:卓创、方正中期研究院

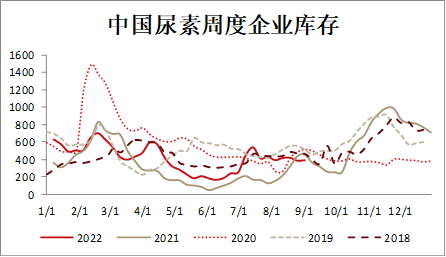

五、尿素库存预计季节性回升

图 10 尿素企业库存

数据来源:卓创、方正中期研究院

尿素企业库存有着相对清晰的季节性规律,库存高点一般出现在春节后1-2周,随后农业需求启动带动尿素企业库存持续回落;尿素库存年中低点经常出现在三季度;四季度尿素库存波动回升,并于11月下旬出现次高峰。3月下旬到4月中旬生产企业库存反季节抬升,主要原因在于疫情造成物流的扰动,在物流缓解之后,重新进入去库。从季节性规律看,由于3季度需求开始见顶回落,而产量调整滞后于供给,库存整体处于止跌回升阶段。随着7月价格大跌,生产企业主动降价去库,目前企业库存仍较高,港口库存由于集港有所增加。

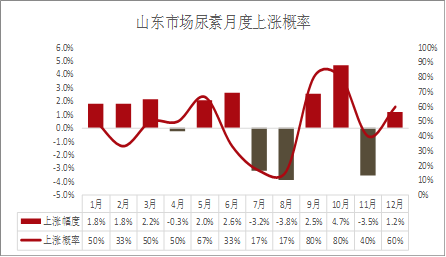

六、价格季节性分析

尿素下游主要消费为农业用肥,农作物的季节性特性决定了尿素需求的淡旺季,因此尿素价格也呈现出季节性变化规律。每年5-7月为我国尿素需求的旺季,5月份开始东北玉米、水稻开始施加底肥,西南地区玉米、水稻等农作物追肥,两湖地区水稻追肥,6-7月华东水稻追肥,东北玉米追肥,西北农作物追肥等等。5-7月份尿素施用量占全年尿素需求量的40%左右。10中旬之后农需基本结束,尿素此时步入淡季。

图 11 尿素现货季节性

数据来源:卓创、方正中期研究院

从季节性的角度看,价格高点较大确定性出现在二月至四月,此时对应着春耕备肥需求;5月至7月价格倾向于下降,对应着用肥高峰的消退,重点是出口环节的表现;四季度价格走势在不同年度间分化明显,主要受四季度库存状况及气头装置开工情况影响,9、10月份上涨概率较高。

七、技术分析品种走势与判断后市

从周度K线上看,尿素长周期处于21年10月上涨周期结束后的大下行周期中,中短周期处于6月急跌之后的超跌反弹中,上方2500-2600是强阻力带,在2200上下密集成交区有支撑。

图 12 尿素期货技术分析展望

数据来源:博易大师、方正中期研究院

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)