2024年以来,银行板块大幅跑赢市场,在高股息、中特估、稳增长等市场主题下均有所表现,成为投资者关注的焦点。然而自8月28日以来,申万银行指数快速调整,银行股此轮调整原因为何?高股息板块近期表现如何?后市怎么看?今天小赢和大家一起来解读下~

1

银行股及高股息板块近期表现和解读

(1)银行股调整原因解读:可能主要源于宏观风格平衡和资金面因素,一是反映宏观对冲交易(多大盘、空小盘)拥挤度高位下的调整,6月以来的本轮银行板块行情内部分化明显,主要体现的是大盘稳定类红利的超额。6月以来的银行板块行情走势分化,主要是大型银行上涨带动银行指数整体强势,中小型银行其实表现偏震荡,8月28日以来的银行调整,大型银行相对小型银行的超额显著回撤,回归7月水平。二是反映增量资金的边际变化;另外,国有大行的快速调整也可能是超跌行情回升前的强势板块补跌。

(2)高股息板块近期表现:中证高股息策略指数在近期整体表现稳健,尽管在某些交易日如2024年9月2日出现上涨,但在其他交易日如9月5日则表现为微跌。整体来看,该指数在市场波动中展现出一定的抗跌性。受到银行股影响,上周高股息板块依旧处于下跌, 当前市场所面临的极端风险因素并未达到历史高位,因此未来的市场波动可能较为温和。随着政策积极发力和基本面的边际改善,市场可能会逐渐企稳回升。在这样的背景下,高股息股票作为一种较为稳健的投资策略,受到越来越多投资者的青睐。

2

高股息类资产后市展望

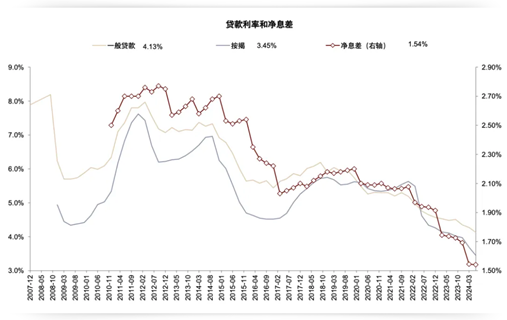

银行业:

1)稳定的盈利和分红。2024年上半年在存在压力的经营环境下银行行业仍然实现了0.4%的正增长,尽管相比去年的3.2%有所下降但总体稳定,我们认为主要由于通过负债成本压降、债券投资收益贡献、存量拨备贡献等方式平滑周期波动,相比更加依赖于现金流的非金融行业,银行利润波动更小,仍能保持10%左右的ROE水平;尽管股价大幅上涨,银行股息率仍为5%左右,相比无风险收益率存在约300bp的溢价,相比电力、交运等传统高分红行业股息率更高,相比煤炭等行业股息更加稳定。2)对息差的呵护。24Q2银行净息差环比持平于1.54%,为2022年以来首次环比企稳。尽管后续由于降息、信贷需求较弱、存款定期化趋势,息差后续仍可能继续下滑,但从央行《货币政策报告》的相关表述来看对于银行的政策导向已并非单边“让利”。3)更可持续的信贷投放。从2023年四季度起央行对于信贷投放的导向出现变化,更加重视信贷投放的可持续性和效率,表现为引导信贷平滑波动、打击存贷套利等“资金空转”、地方金融GDP核算方式改革、引导银行降低“规模情结”,部分银行出于“冲量”原因“低贷高存”的现象得到明显缓解,有利于缓解银行息差压力。

交运:

1)近期油运即期运价明显回落,而期租水平仍稳中有升。在期租水平稳中有升的同时,油轮船东普遍扩大经营敞口,以增加未来盈利弹性。我们认为期租水平上升与船东经营策略充分反映实业界普遍预期未来数年油运景气将继续上行。一方面,油轮供给刚性凸显;另一方面,业界预期油运需求仍将持续增长。2)若原油增产驱动油价回落,将利好油运。油价的下跌,实际是保障原油增产计划可以落地为原油销售量如期增加。过去两年,油运景气上行,承受了OPEC+自2022年10月数次减产的持续影响,油价中枢上升对油运需求存在抑制。近日油价下跌,除经济担忧外,或更多源于利比亚原油供给恢复及OPEC+可能增产消息。考虑传统能源韧性,若原油增产有效执行,油价下跌将有望驱动油运需求继续增长,甚至超预期。3)过去两年贸易重构与炼厂东移驱动油运需求大增,且油轮供给刚性逐步凸显,2024上半年油运市场产能利用率已处阈值。预计未来数年供需将继续向好,油运景气上升与持续或将超预期,值得战略性重视。

图表1:1H24银行净利润实现+0.4%的正增长

数据来源:Wind,中金公司研究部

数据来源:Wind,中金公司研究部图表2:2Q24息差基本持平,

主要由于清理手工补息贡献负债成本

数据来源:Wind,中金公司研究部

数据来源:Wind,中金公司研究部风险提示:投资有风险,投资需谨慎。免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)