最近的A股市场可以用“低迷”一词来概括:成交持续萎缩、情绪落入冰点……不过,A股在连续三个交易日成交额不足5000亿的地量调整之后,8月15日迎来了放量反弹。地量是否意味着地价?观察近期的市场,有几项趋势似乎正在显现:(数据来源:Wind)

1

目前的A股,估值确实已“非常低”

以Wind全A指数的风险溢价分位点来看,目前全A已处于近十年内近99%的相对高位。众所周知,风险溢价,也称为股债性价比,是一个常用的择时指标,用于评估在特定时期内股票与债券的投资价值。风险溢价=1/市盈率(%)-中国10年国债收益率,数值越大,代表权益类补偿越多。过去10年中,之前仅有两次风险溢价水平到达过这一区间,也都对应着指数点位的历史相对低位。

图:近十年Wind全A指数点位及风险溢价分位

(数据来源:Wind,2014/8/15-2024/8/15,指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险)

2

市场的轮动强度在加剧

兴业证券最新的报告指出,近期市场轮动强度已逼近年内新高。报告同时表示,“快速轮动是导致此前市场缺乏赚钱效应的重要原因。而往后看,我们认为中报有望凝聚市场共识,形成带来赚钱效应的合力。”因此,随着A股中报季到来,业绩盈利出色、基本面稳健的个股或将成为下一阶段行情的关键。

(资料来源:Wind,兴业证券,截至2024/8/9,发布于2024/8/11)

(资料来源:Wind,兴业证券,截至2024/8/9,发布于2024/8/11)3

大小盘分化明显且有望持续

市场风险偏好的下降让资金再次向防御板块聚焦,更进一步向其中的龙头个股“缩圈”,资金行为也助推了行情的分化:在今年A股整体偏弱的情况下,核心资产表现出了不错的相对韧性,大盘类宽基指数显著跑赢小微盘宽基指数。

此外,近年来监管层强化上市公司分红监管、严格强制退市标准、壮大耐心资本等举措也助推大盘价值方向的相对确定性较高,大盘占优的行情有望持续。

图:主要宽基指数今年以来表现

(数据来源:Wind,2024/1/2-2024/8/15,指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险)

以上,当A股市场行至历史低位区间,或许行情的转机已经临近。其中,核心资产的重要性或正在逐步攀升。

重视核心资产价值的几重逻辑:

1

基本面:

近年来,国内经济发展阶段加速演变,高质量发展背景中,优胜劣汰产加速,不同企业之间的差距逐渐拉大。凭借较稳定的盈利情况和较良好的财务状况,核心龙头企业的竞争优势不断提升,拥有较高的“护城河”。在弱复苏的经济环境中,有望展现出更强的盈利韧性和现金流稳定性。

另一方面,核心资产作为典型的顺周期品种,其股价表现主要跟随宏观大盘,与ROE、信用周期强相关。当前,企业利润呈复苏趋势,随着中报业绩披露期到来,业绩表现具有韧性的品种有望迎来价值回归。

图:核心资产指数与工业企业利润总额过往表现

(数据来源:Wind;数据截至:2024/6)

(数据来源:Wind;数据截至:2024/6)2

政策面:

4月12日国务院发布新“国九条”,政策中注重提升上市公司质量、强化监管、鼓励分红、加强退市监管等措施推动A股上市公司优劣分化趋势进一步强化,叠加近期的退市新规,小盘股、“壳资源”的炒作之风有所“熄火”,业绩稳定性较高的大盘蓝筹股战略价值突出。

另外4月30日召开的中共中央政治局会议首次提及“耐心资本”,其本质在于坚持长期投资、战略投资、价值投资与责任投资,作为核心资产代表的各行业“领头羊”企业多数已上市多年,不仅历经市场周期变换考验,而且长期被专业机构深入追踪与研究,或是 “耐心资本”更为青睐的投资标的。

3

资金面:

7月22日“降息”组合拳落地,同时7月25日国企六大行下调存款挂牌利率,利率中枢的回落有助于国内宏观流动性的改善,潜在的增量资金有望提振A股风险偏好。其中,企业盈利能力(ROE)、营运能力(总资产周转率)、变现能力(股息率和现金流)等财务指标更出色的龙头公司有望率先受益。

外资方面,美联储最早可能在9月降息的预期大幅走高,中美利差有望继续缩窄。加上目前海外风险资产整体处于相对高位,波动和风险有所增大。全球资金再配置中,或会催化外资布局中国资产,更契合外资审美的高质量龙头资产或会受到青睐。

2019年核心资产行情引爆,但自2021年窄幅震荡达到高点后,板块维持低迷调整之态已超3年之久。但站在当下,市场表现已计入较多悲观预期,或正逐步进入对利空偏钝化、对利多较敏感的阶段,低位击球的时刻或已逐渐接近。对于想要把握低位机会的投资者而言,此时追求“模糊的正确”,即通过核心宽基指数布局或是较好的选择。

变局之中,我们需要怎样的新核心资产?

回顾过往数年的产业变迁脉络,每个阶段都有应运时代而生、刻画经济结构的核心资产代表。那么站在当下,应对着国内外宏观环境的诸多变化,究竟怎样的核心资产才是契合新时代特色的方向?中证A50或是我们寻找的选项。

1

聚焦优质大盘蓝筹,荟聚A股明星龙头

中证A50指数(930050.CSI)从沪深两市各行业龙头上市公司中选取市值最大的50只证券作为指数样本,一方面相较于上证50、深证50以及北证50等聚焦单一市场的“50指数”涉足更为广泛,另一方面中证A50大市值蓝筹特性显著,成分股平均总市值达2683亿元,千亿市值以上个股的权重占比超90%,前十大成分股权重合计超50%,相较其他宽基指数大盘特性更为凸显。(数据来源:Wind,截至2024/8/14)

因此,指数成分股以不足全市场1%的个股数量,贡献了高达19%、18%和16%的自由流通市值、营业收入以及归母净利润。(数据来源:Wind,截至2024/8/14,营业收入和归母净利润截至2024年一季报)

图:不同宽基指数总市值权重分布

(数据来源:Wind,截至2024/8/14)

(数据来源:Wind,截至2024/8/14)2

行业分布全面均衡,捕捉经济增长核心动能

中证A50指数的编制规则中要求30个中证二级行业至少每个均入选一只成分股,实现了对各行业的广泛覆盖,真实刻画了国内产业结构的多样性。同时,指数成分股在行业分布上均衡分散,涵盖传统产业和新兴产业,与国内经济新旧动能转换阶段的契合度高,兼具价值与成长双重属性的特点也赋予了中证A50更强竞争力。(数据来源:中证指数公司、Wind,2024/8/14)

图:中证A50指数行业分布(申万一级行业)

(数据来源:中证指数公司、Wind,截至2024/8/14)

(数据来源:中证指数公司、Wind,截至2024/8/14)3

高ROE+高股息,盈利持续性可观

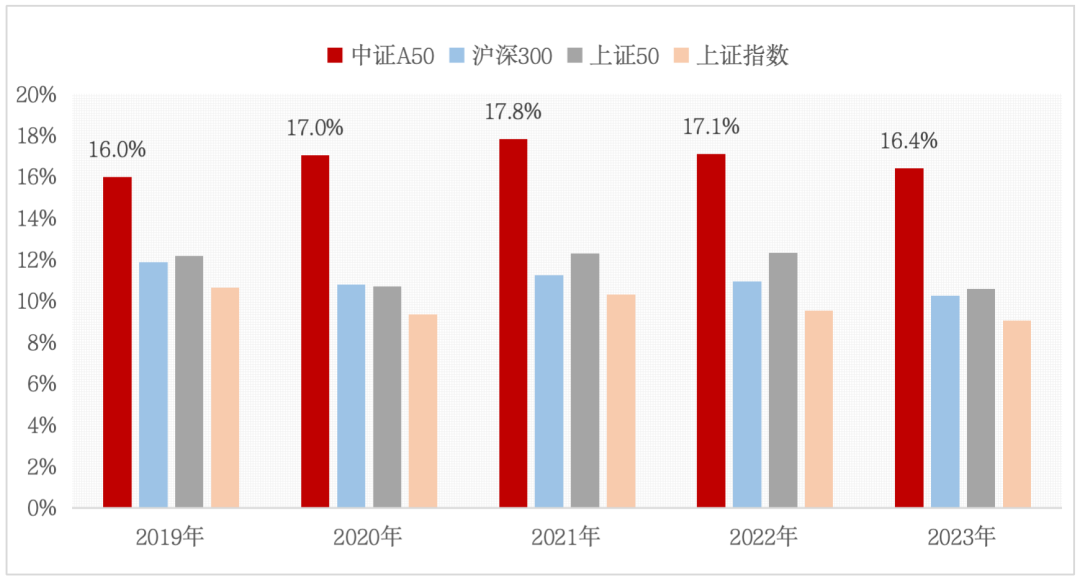

中证A50指数在综合考量多方面关键指标下,筛选出的成分股多为基本面扎实、盈利能力出色的优质龙头,指数ROE水平不仅连续5年领跑其他主流宽基,同时均保持16%以上的水平。

图:主要宽基指数近5年ROE水平

(数据来源:Wind,截至2023/12/31)

(数据来源:Wind,截至2023/12/31)另外,在高质量发展新阶段,企业的分红能力和分红意愿成为了投资者愈发重视的关键指标。相比普通企业,龙头企业往往拥有更稳定的盈利能力和良好的财务状况,是为派息和分红的底气来源之一。数据显示,中证A50指数当前股息率(近12个月)为3.3%,10年期国债收益率同期为2.17%,高股息率在增加收益来源的同时也有望提升指数的安全边际,在震荡行情中或成为权益底仓型资产的配置选项。(数据来源:Wind,截至2024/8/14)

盈利与分红的双重优势也赋予了中证A50指数长期亮眼的历史表现,指数自基日以来(2014/12/31)收益率达30.18%,不仅较其他主流宽基指数实现超额收益,在其他“50”系列指数中表现同样居前。

图:主要宽基指数及“50”系列指数历史走势比较

(数据来源:Wind,截至2024/8/14,指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

4

ESG理念+互联互通条件,顺应时代新视角

不同于以往“只以市值论英雄”的核心资产打包法,中证A50指数编制规则中引入了ESG可持续投资理念,剔除中证ESG评级在C及以下的个股,提高了在环境、社会和公司治理水平上的入选门槛,更具可持续发展优势的同时也降低了个股暴雷风险。

图:主要宽基指数成分股Wind ESG综合得分中位数

(数据来源:Wind,截至2024/8/14)

(数据来源:Wind,截至2024/8/14)另一方面,中证A50设置了指数成分股必须是属于沪股通或深股通证券范围的筛选要求,便于境外投资者一键配置A股核心资产,同时助力指数流动性进一步提升,据Wind数据显示,中证A50指数中北向资金持仓比例达6.36%,高于其他主流宽基指数。(数据来源:Wind,截至2024/8/14,沪深300、上证50、中证100、中证1000、富时中国A50中北向资金持仓比例分别为3.76%、3.42%、4.88%、1.34%、3.95%)近年来我国资本市场对外开放的步伐加快,外资借道ETF布局A股优质资产的热情不断高涨,其中素有“聪明钱”和“风向标”之称的北向资金更在一定程度上影响着A股投资者的行为决策。未来随着市场风险偏好的改善,以中证A50为代表的核心资产有望率先受益。

当前,市场情绪或已充分计入过度悲观的预期,而转机时刻可能正伴随市场风险偏好的回升而临近。在新政策与新环境下,具备长期生命力的优质核心资产或会迎来均值回归,中证A50ETF(563350)及其联接基金(A类021222/C类021223)为代表的优质权益资产的配置价值仍值得重视。

备注:华泰柏瑞中证A50 ETF成立于20240306,华泰柏瑞中证A50ETF联接基金成立于20240423,截至最新报告期均成立未满六个月暂不予列示业绩。

风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书及产品资料概要等法律文件,了解基金的具体情况。指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)