安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

高分红、低估值的特征,赋予高股息资产较强的防御属性,这一属性在近年来A股持续震荡的背景下被进一步突显,因此,高股息资产成为市场上众多投资者的“避风港”。

高股息资产是什么

中证红利指数走势可以用于观察高股息资产的表现,所以,我们不妨从该指数的相关资料入手,将其作为了解高股息资产的一个窗口。

视角1:指数编制方法

中证红利指数的样本选取空间如下——

资料来源:中证指数有限公司

资料来源:中证指数有限公司其后,对样本空间内证券过去两年的平均税后现金股息率由高到低排名,选取靠前的100只证券作为指数样本。再之后,样本每年定期调整一次。

资料来源:中证指数有限公司

资料来源:中证指数有限公司视角二:成分行业分布

观察指数成分行业分布,目前占比最高的前三大行业依次是银行、煤炭和交通运输,三者占比相加接近50%,对应的市盈率PE-TTM分别是4.43、9.21和14,市盈率分位值在近10年间均在10%以内,属于较低估值水平(数据来源:Wind,时间区间2014.01.09-2023.01.08)。

中证红利全收益(H00922.CSI)成分行业分布

数据来源:Wind,申银万国一级行业,

数据来源:Wind,申银万国一级行业,统计区间:2014.01.09-2024.01.08

由此可见,该指数所涉的高股息资产,同时注重对估值和盈利质量的把握,希望捕捉到的是盈利能力持续、分红行为稳定的公司。

那么,在高股息资产走红的背后,究竟赚到的是什么钱?

被誉为指数基金之父的约翰·博格,在《共同基金常识》一书中以标普500指数为例,发现将该指数股息率、盈利增长率和市盈率三者的变化值相加,所得之和与指数实际收益率几乎相同,侧面反映了股市的收益来源。

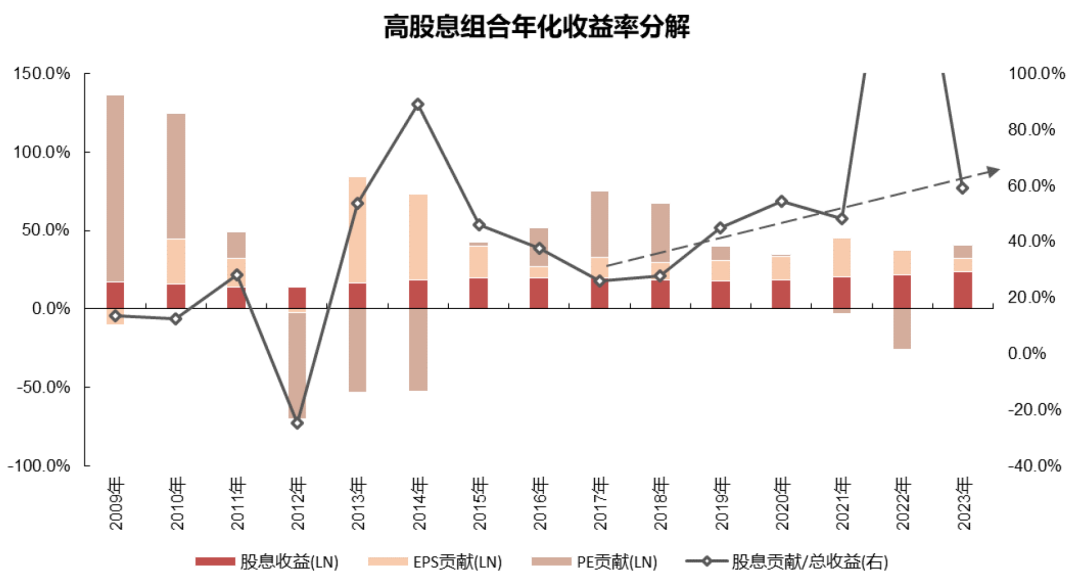

由博格提出的收益来源的三个指标,有研究对A股高股息组合自2009年以来,每年的年化收益率做了如下图所示的收益拆分,进而发现:自2017年以来,国内高股息组合对股息率的依赖度正在变强。

数据来源:Wind,国联证券研究所,

数据来源:Wind,国联证券研究所,《全球比较,高股息是不是只是防御风格?》,

报告日期2023.11.25

中证红利全收益指数2009年以来市盈率(TTM)及股息率的变化,也在某种程度上佐证了上述结论。由此可见,近年来股息率的提升对组合的收益贡献似乎越来越显著。

数据来源:Wind,中证红利全收益(H00922.CSI),

数据来源:Wind,中证红利全收益(H00922.CSI),时间区间:2009.01.09-2023.01.08

高股息资产未来前景如何?

这涉及两个问题。第一个问题,高股息资产适合长期投资吗?

环顾海外,有研究发现:高股息资产在不同国家或地区,其表现存在一定分歧。

日本:高股息指数在“失去的三十年”间,三个阶段显著占优

数据来源:Bloomberg,广发证券发展研究中心

数据来源:Bloomberg,广发证券发展研究中心《高股息:新范式下的长牛策略》,报告日期2023.06.27

美国:高股息指数虽不持续占优,但在熊市中表现较好

数据来源:Wind,广发证券发展研究中心

数据来源:Wind,广发证券发展研究中心《慎思笃行中的高股息策略》,报告日期2022.03.27

欧洲:09年以来,高股息指数大部分时间跑输大盘

数据来源:Wind,广发证券发展研究中心

数据来源:Wind,广发证券发展研究中心《慎思笃行中的高股息策略》,报告日期2022.03.27

港股:2020年中以来,高股息指数跑赢恒生指数

数据来源:Wind,广发证券发展研究中心

数据来源:Wind,广发证券发展研究中心《慎思笃行中的高股息策略》,报告日期2022.03.27

但整体来看,该研究认为:高股息相关指数表现较优的背景是“不确定性”持续提升的市场环境。例如日本“失去的三十年”间,经济增速放缓、资产负债表恶化、人口增长出现拐点等,再例如香港离岸市场的特征导致香港股票市场存在较高的不确定性。正是在这样的市场环境下,市场持续地对“确定性”给予溢价,继而推动高股息指数走强(资料来源:广发证券发展研究中心《高股息:新范式下的长牛策略》)。

塔勒布在《黑天鹅》中写道:“当我有可能受到负面黑天鹅事件的袭击时,我会非常保守。”审视当下,市场对近年来海内外不确定性的增强基本已经形成共识,在这种环境下,高股息资产未来的投资机会仍值得持续关注。

第二个问题,在经历了近些年的“默默优秀”和近期的“火热出圈”后,当前高股息资产的交易拥挤度如何?

有研究围绕成交额和换手率等维度,对当下中证红利拥挤度进行了分析——

成交额

中证红利当下全A成交额占比低于近10年均值,但如果放眼近三年,中证红利当下成交额占比则居于高位。

数据来源:Wind,长江证券研究所,

数据来源:Wind,长江证券研究所,《高股息策略拥挤了吗》,报告日期2024.01.08

数据来源:Wind,长江证券研究所,

数据来源:Wind,长江证券研究所,《高股息策略拥挤了吗》,报告日期2024.01.08

此外,研究将中证红利与过往白酒和新能源的成交额表现进行对比,认为中证红利的交易拥挤度可能并未过热。

数据来源:Wind,长江证券研究所,

数据来源:Wind,长江证券研究所,《高股息策略拥挤了吗》,报告日期2024.01.08

注:图中市值指自由流通市值

换手率

该指标在某种程度上可以反映市场交易情绪。在市场开年以来较为低迷的整体成交情况下,中证红利当前的换手率处于均值-1倍标准差和均值之间,交易情绪可能难言活跃。

数据来源:Wind,长江证券研究所,

数据来源:Wind,长江证券研究所,《高股息策略拥挤了吗》,报告日期2024.01.08

最后,从睿远基金旗下几只公募基金产品最新的四季报中,也可以找到基金经理们对高股息资产的相关观点——

根据睿远成长价值混合基金2023年四季报,持仓的电信运营商凭借稳定的现金流和分红政策,使其在宏观承压背景下展现出了经营韧性。对于未来,基金经理认为估值和股息分红率均是重要的“安全指标”,后者蕴含着企业是否具有稳定持续的经营性现金流。

商业模式和现金流优秀的高息公司,在睿远均衡价值三年持有混合基金2023年四季度报告中也有披露。对于高股息的逻辑,基金经理认为其“更适用于商业模式和现金流稳定的公司,而大部分行业都存在一定周期性,把握景气转变是这类公司获取超额投资回报的关键能力。”

注:以上观点摘引自《睿远成长价值混合型证券投资基金2023年第4季度报告》《睿远均衡价值三年持有期混合型证券投资基金2023年第4季度报告》。风险提示:以上观点仅基于当时情况做出,未来市场情况可能发生改变,仅供参考,不作为投资建议和业绩保证,不构成任何业务的宣传推介材料,亦不作为任何法律文件。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)