#

消费和医药,

到了逆境反转的好时机吗?

CONSUMPTION SECTOR

消费和医药,

真的要在逆境中沉沦了吗?

消费和医药,作为“坡长雪厚”的典型行业,曾多次穿越牛熊,以出色的收益表现斩获投资者“芳心”。但在一年多的市场回调中,消费医药双双承压而行,甚至被很多投资者无情“打入冷宫”。

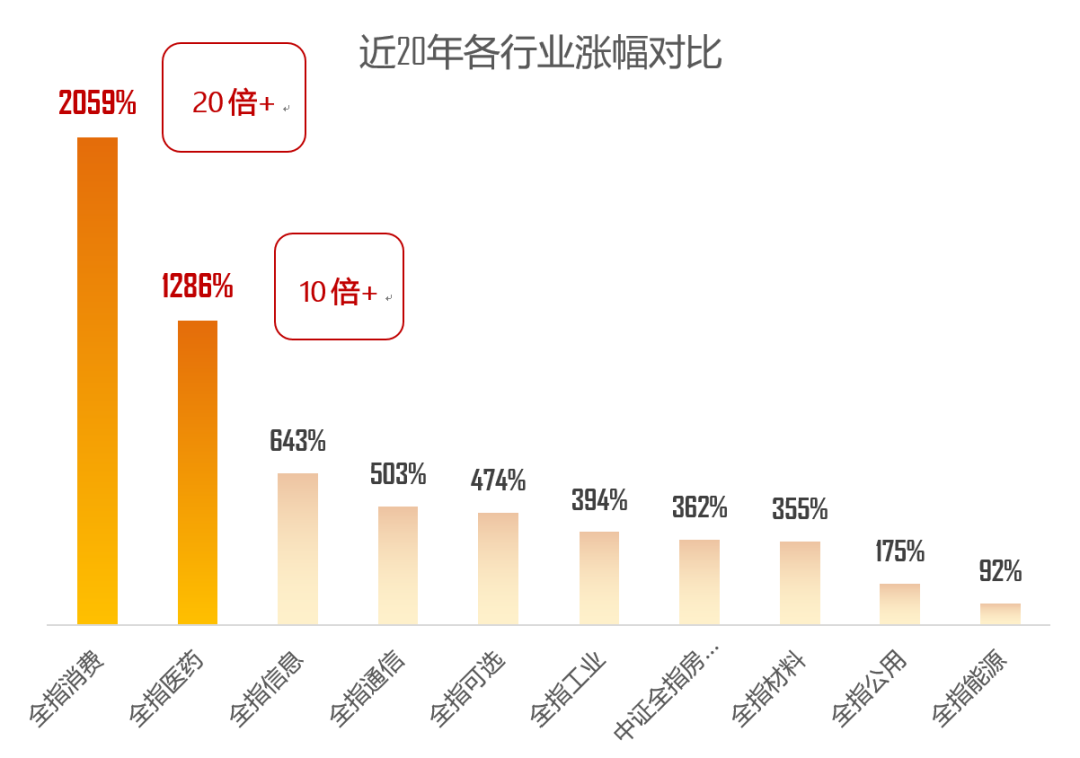

如果我们把视角拉长,回望过往,在近二十年市场的浮浮沉沉中,消费和医药两大行业凭借着强大的刚需支撑跑出了长牛业绩。过去二十年里,消费和医药行业涨幅分别高达2059%和1286%,位列所有行业的第一名和第二名,充分体现了这两大赛道的可持续性和强韧性。

数据来源:wind,截至2021/12/31。板块过往涨跌幅不代表未来表现。

数据来源:wind,截至2021/12/31。板块过往涨跌幅不代表未来表现。消费:

疫后修复明显,机构加仓布局

后疫情时代,

消费受影响的程度有多大?

随着多地疫情防控政策优化,消费赛道的复苏已出现明显迹象。同时,一系列促消费政策利好也为消费回暖注入强心剂。

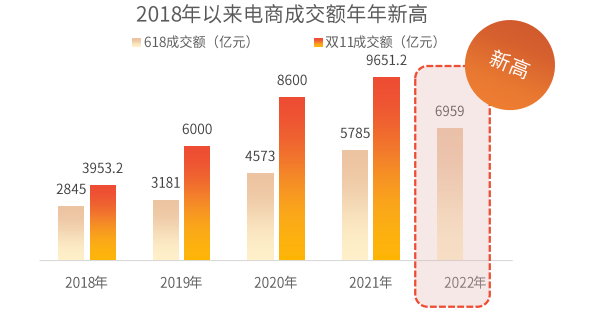

后疫情时代下,居民对疫情影响的敏感度下降,消费意愿和消费需求表现依旧强劲。今年618电商成交额直逼7000亿元,同比涨幅20.29%,再创新高。2021年居民消费及医疗保健支出增幅分别为13.6%和14.8%,均高于居民收入增幅9.1%。

今年上半年疫情影响逐渐消退后,社零和PMI数据也出现明显改善。7月社会消费品零售总额同比增长由负转正至3.1%,环比增长15.5%。7月餐饮和住宿业PMI指数分别实现53.8%和60.3%,均处于较高景气度区间。线下消费维持明显修复态势。(注:社零和PMI数据来源于国家统计局)

除了消费的内生性修复之外,政策利好刺激也促使消费回暖的持续性得以提升。今年4月以来,促消费政策频频加码,“国家队”出手进一步释放消费潜力。一方面,全国发行40余类消费券,各地加大消费补贴发放力度促进消费;另一方面,随着部分乘用车购置税减半政策落地以及各地新能源汽车补贴、家电绿色节能补贴、“以旧换新”等一系列促进重点领域消费举措见效,汽车、家电等大宗消费的增长带动作用明显。

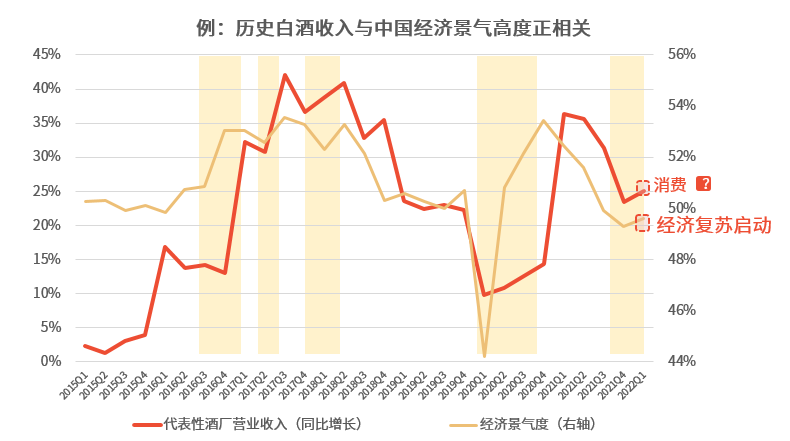

从“后视镜”视角看,当经济景气度一旦有所回升时,消费往往会紧随其后回暖。随着国内疫情“动态清零”防控政策以及复工复产的不断推进,经济已开始逐步复苏,线下消费场景也恢复在即,消费赛道或已来到关键时间窗口。

注:数据来自wind,截至2022/6/20,代表性酒厂为市值前三名的酒厂(贵州茅台、五粮液、山西汾酒,以上个股仅供举例说明,不作为推荐,不构成投资承诺),经济景气度取PMI:新订单季度表现。历史表现不代表未来。

聪明钱怎么看?已悄然进场

消费板块复苏东风渐起。在个人投资者还踌躇犹豫的时候,消费赛道已然获得了不少专业机构投资者的青睐。机构“聪明钱”纷纷左侧布局消费修复行情,近1个月资金流入4162亿元,资金流入量位居第三。

公募基金二季报也显示,主动偏股型基金也在积极加仓消费板块,为近六个季度以来首次增配,也体现了对消费复苏的充分信心。(注:数据来源,兴业证券)

注:数据来自wind,截至2022/7/29

疫情影响趋缓,机构悄然进场,消费已呈回温态势。但复苏的东风何时也能吹暖医药冰冷的心呢?

医药:

估值见底,未来还值得期待吗?

估值再创新低,

长期投资性价比凸显!

经过前期市场调整,医药板块风险大量释放。年内医药行业的估值持续刷新历史新低,市场磨底继续。截至7月31日,医药板块估值仅为23.92倍,处于近10年底部,近十年估值分位数为1.07%,换言之,医药当下的估值比近十年98%以上的时间都更便宜,甚至低于2018年大熊市末期的估值水平。

注:数据来自wind,截至2022/7/31,医药板块估值取医药生物(申万)指数估值。市盈率PE=股价/每股盈利。过往估值不预示未来表现。

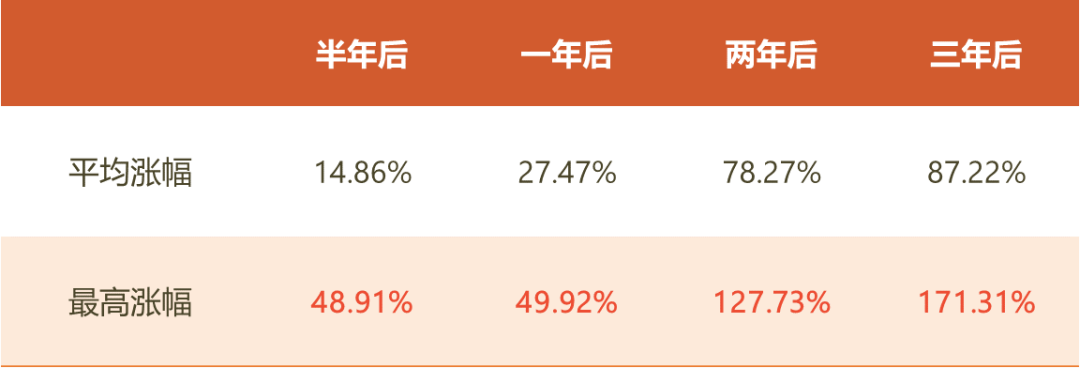

当我们复盘历史就可以发现:医药板块历史估值跌至低位后普遍大涨。2012年至今,当医药板块估值跌至30倍以下时,比如2012年11-12月、2018年8月-2019年3月,后续普遍跑出优异的净值回报,半年后的最高涨幅接近50%。当下医药板块估值再次来到历史低位,未来反弹行情可期。

注:数据来自wind,截至2022/6/17,医药板块表现取医药生物(申万)指数表现。过往涨跌幅不预示未来表现。

基本面逐渐回暖,

估值修复机会在即!

底部估值和风险溢价抬升给医药带来了较高的长期投资性价比,但对于医药回暖确定性的期待更来源于其逐渐向好的基本面。随着集采政策影响的不断减弱,市场情绪已在股价方面得到充分体现,存量盘的悲观预期或消化殆尽,估值修复的机会有望到来。

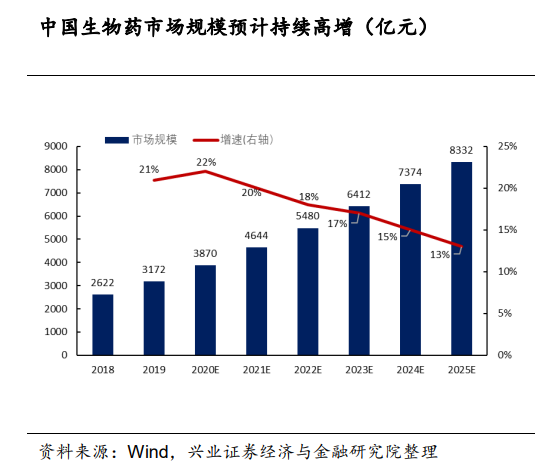

从需求端看,国内疫情转好带来消费场景修复,线下医疗服务行业和医美行业需求反弹明显。同时,伴随海外疫后修复,CXO(医药研究和生产外包服务)、生命科学与医疗器械上游以及其他对“集采”免疫力较强的领域也将受益。从供给端看,产业升级带动创新,以“前沿技术”为导向的创新药与创新器械等方向、以“高端制造”为导向的生命科学上游与CXO等方向,或将迎来新的发展风口。

消费复苏抬头,医药估值见底。两大穿越牛熊的“常青树”行业,在经过上一阶段的回调“历练”后,长期投资价值凸显。择时的精准性我们可能都无法把握,但提前左侧布局入场,在长期价值逐步体现的时候保持在场,或许就能站在那长长的“坡”上,收获自己厚厚的“雪”。

多年来,永赢基金一直坚持通过产品的设计和发行引导投资者进行风险收益配比更好的投资,宏观研判前瞻布局。目前永赢优质生活(A类:015287/C类:015288)基金正在火热发行中,左侧布局大消费+医药估值修复行情。值得一提的是,永赢基金已自购该产品1000万,基金经理光磊已自购100万,期待和您一起分享消费医药的长期价值,共同收获时间的玫瑰。

注:基金管理人及基金经理最终认购申请确认结果以基金登记机构确认的结果为准。

注:关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。相关策略是基金管理人根据报告时点有关市场情况而形成,基金管理人有权在市场情况发生变化时变更相关策略并依据基金合同有关约定继续履行管理人权利进行管理工作。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金业绩指标不包括持有人交易基金的各项费用,计入费用后实际收益水平要低于所列数字。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本基金属于中风险(R3)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,相关观点是基金管理人根据报告时点有关市场情况而形成,不同假设和市场情况可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)