摘要

【上周复盘】上证指数下跌0.06%,深证成指下跌0.47%,创业板指上涨1.72%,周表现较好的行业为计算机、汽车、综合、电力设备及新能源。恒生指数周跌0.26%,标普500指数周涨0.41%,欧洲斯托克600周涨1.09%,日经指数周涨0.02%。

【近期观点】上周市场整体震荡收平,部分板块出现较大波动。我们认为这说明流动性边际收紧背景下,市场逐步由增量逻辑向存量逻辑演变,不宜盲目追高。在增速逐步筑顶的阶段,中小盘成长更易取得超额收益,核心在于白马前期认知相对充分估值偏高,而市场细分方向仍有可为空间。

【中长期观点】宏观经济仍在持续恢复,但全A增速高点或在近两个季度出现,长期看将迎来一个长缓坡。对全年流动性我们依旧维持谨慎,社融后续表现恐仍偏弱。历史上看这样的宏观背景不利于估值的扩张,我们认为后续市场不易走出单边行情。

【行业配置】依旧建议均衡配置。建议逐步降低周期配置比例,配置银行等低估值行业以及自动化、汽车零部件等受益于全球经济复苏、出口产业链的偏中游制造类行业;中长期看好新能源车、面板及军工等行业。

【风险提示】经济复苏后需观察疫苗带来的刺激作用以及海外疫情发展情况,若不及预期,可能对市场带来冲击。

【事件点评】“5月社会融资规模增量为1.92万亿元,前值为1.85万亿元。数据较20年同期减少1.27万亿元,降幅近40%,整体表现平稳。月初央行上调外汇存款准备金率,传递出不希望人民币单边走强的信号。”

我们认为,从近期高频观察看,流动性仍处在边际收紧的阶段,不利于估值单边扩张,关注轮动下的机遇。

【宏观经济】我们判断企业盈利持续修复,今年或有较高增长。预计2021年全A业绩增速在20%左右。

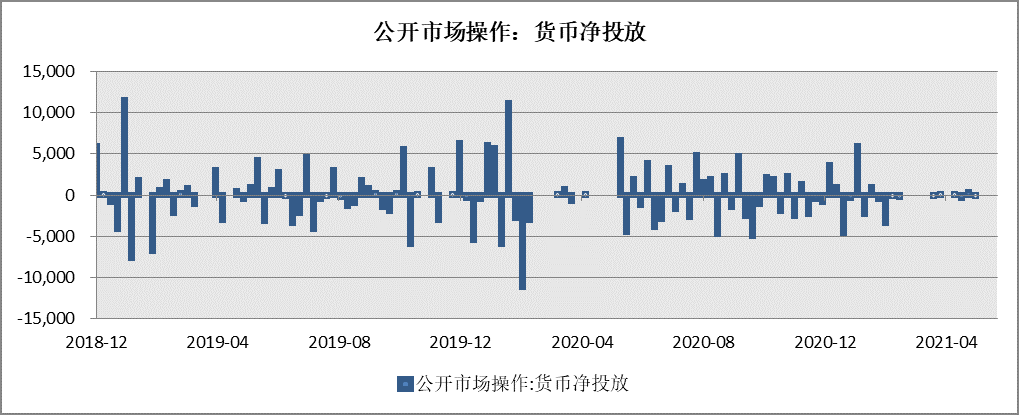

【流动性观察】2021年确定性收紧但节奏较为平缓,上周央行公开市场操作净回笼0亿。南下资金净流入29.31亿元,北上资金净流入15.47亿元。产业资本净减持100.33亿元。

【港股观察】当前我们仍然看好港股相对表现,核心在于港股估值水位较为合理,全球看偏低。当前全球经济进入“增长”阶段,恢复趋势确定性较高。历史上看,港股在经济复苏周期中的相对表现较好。

【海外观察】全球股票型基金流入回落至15亿美元(vs. 上上周流入147亿美元)。北向资金上周一单日净流入5.9亿元(上上周日均流入17.8亿港元),南向资金日均流入规模为3.8亿港币(上上周日均流入8.8亿港元)。

上周复盘

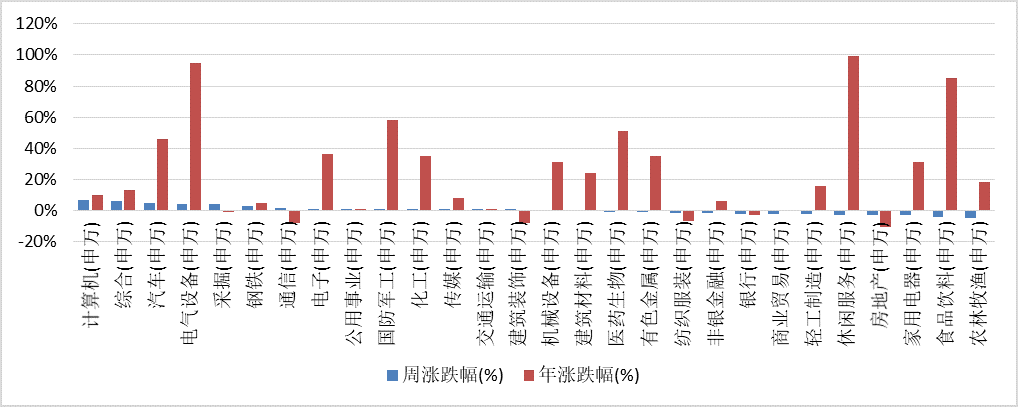

上证综指上周下跌0.06%,报收3589.75点,深成指下跌0.47%,报收14801.24点,创业板指上涨1.72%,报收3298.50点。两市日均成交额9785亿元,上周为9822亿元,成交额较上上周下降。周表现较好的行业为计算机、汽车、综合、电力设备及新能源。

近期观点

上周指数整体震荡收平,部分板块出现较大波动。我们认为这说明流动性边际收紧背景下,市场逐步由增量逻辑向存量逻辑演变,对估值的扩张不利,不宜盲目追高。当前经济整体恢复情况良好,中报全A业绩增速表现预计较好。但从先行指标看,中长期贷款余额同比回落、制造业筹资活动现金流同比下降,故部分板块增速高点或在近两个季度出现。当前阶段我们认为与2009-2010较为类似。在增速逐步筑顶的阶段,中小盘成长更易取得超额收益,核心在于白马前期认知相对充分估值偏高,而市场细分方向仍有可为空间。

短期行业配置以景气度、政策导向为主:第一,随着国内经济恢复放缓和商品价格管控,顺周期业绩增速或在3季度开始回落,整体景气度承压,建议逐步降低纯周期类行业的配置;大宗品价格仍有上涨空间,但股价已有预期因此权益市场机会或偏小;此外,计算机等 TMT 板块景气度有所上行,两者相对性价比或有反转。第二,盈利上行后半段中小市值盈利改善程度更大,源于在经济修复中后段中小公司融资和规模劣势得到缓解,业绩弹性更大。估值景气度匹配上,TMT和新能源等板块景气度短期持续上行,以2022年盈利测算当前估值,相比2月,降幅较大的集中在新能源、电子、机械等板块;消费、医药PEG仍在2以上。

中长期观点

当前宏观经济仍在持续恢复,2021年全A增速预计会较高,但增速高点或在近两个季度出现,长期看将迎来一个长缓坡。对全年流动性我们依旧维持谨慎,社融后续表现恐仍偏弱。历史上看这样的宏观背景不利于估值的扩张,我们认为后续市场不易走出单边行情,超额收益主要来自两方面:一是行业景气度能穿越经济周期,且估值与长期成长能力较为匹配的板块。二是精选Alpha,尤其是中小市值中,市场认知尚不充分,估值较低的成长股。

行业配置

建议均衡配置,一是经济恢复或逐步放缓,虽然当前全球复苏共振,宏观仍处于向上趋势,大宗品价格或仍有上涨动力但周期股整体性价比有所下降,建议逐步降低周期配置比例,配置银行等低估值行业以及自动化、汽车零部件等受益于全球经济复苏、出口产业链的偏中游制造类行业;二是中期看好受益于行业格局以及景气度仍较好的成长类子行业,如新能车、面板及军工等行业。

风险提示

经济复苏后续需观察疫苗带来的刺激作用以及海外疫情发展情况,若全球经济复苏力度不及预期,可能对市场带来冲击。

事件点评

5月社会融资规模增量为1.92万亿元,前值为1.85万亿元。数据较20年同期减少1.27万亿元,降幅近40%,较2019年同期增长2081亿元,整体表现平稳。月初央行上调外汇存款准备金率,传递出不希望人民币单边走强的信号。从近期高频观察看,流动性仍处在边际收紧的阶段,不利于估值单边扩张,关注轮动下的机遇。

宏观经济

以美元计价,中国5月进口同比增长51.1%,出口同比增长27.9%。以人民币计价,中国5月进口同比增长39.5%,出口同比增长18.1%。中国出口自去年4月份以来连续13个月保持正增长,进口则连续8个月正增长。显示海外疫情防控,外需恢复对中国经济的拉动,以及中国疫情防控领先,在全球生产活动中斩获了更多份额。

我们维持企业盈利持续修复,今年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2021年全A业绩增速在20%左右。

流动性观察

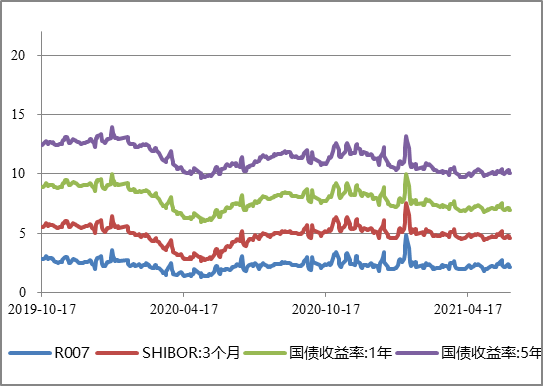

上周央行公开市场操作货币净回笼0亿。上周短端利率普遍下行,其中1天回购利率下降30.8bp至1.88%,7天回购利率下降12.74bp至2.12%;长端利率普遍上行,其中5年期国债利率上升1.42bp至2.98%,10年期国债利率上升1.76bp至3.1%。融资余额较上期增加136.74亿元,存量上升至15910.66亿元。沪股通资金净流入24.04亿元,深股通净流入5.27亿元,港股通资金净流入15.47亿元。产业资本净减持100.33亿元,其中电气设备、综合净增持较多,而医药生物、机械设备净减持较多。

从宏观角度看,2021年确定性收紧但节奏较为平缓。此前央行已边际收紧资金利率,目前超额续作货币维持资金利率平稳。今年经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,社融增速大概率逐步向下。历史看这类环境并不利于市场估值表现,整体估值向下压力较大。

港股观察

上周恒生指数周跌0.71%。行业指数方面,恒生资讯科技业(+3.70%)、医疗保健业(+2.47%)、能源业(+2.01%)涨幅居前;恒生原材料业(-5.06%)、金融业(-3.10%)、公用事业(-2.90%)跌幅居前。

证券时报报道,对于“是否会要求港交所搁置提高主板上市门槛”的问题,香港财经事务及库务局回应称,为应对不少公司上市后导致投资者蒙受损失等问题,港交所认为有需要调高要求。当前我们仍然看好港股相对表现,核心在于港股估值水位较为合理,全球看偏低。当前全球经济进入“增长”阶段,恢复趋势确定性较高。历史上看,港股在经济复苏周期中的相对表现较好。

海外观察

上周标普500指数周涨0.41%,欧洲斯托克600周涨1.09%,日经指数周涨0.02%。

宏观数据方面,美国5月CPI同比升5%,创下2008年8月来新高。欧元区一季度GDP终值同比减1.3%,略好于预期。

货币政策方面,欧央行维持主要再融资利率于0%不变。上周四,美联储将结束议息会议并公布利率决议。由于过去两个月非农就业不及预期,加上通胀超预期,市场关注美联储的态度是否会有所变化。

资金流方面,全球股票型基金流入大幅回落至15亿美元(vs.上上周流入147亿美元)。分市场看,新兴市场出现3亿美元净流出(vs.上上周流入13亿美元)。美股市场转为流出18亿美元(vs.上上周净流入55亿美元)。发达欧洲流入减少至28.2亿美元(vs.上上周流入50.0亿美元)。日本股市流入下滑至5.6亿美元(vs.上上周净流入20.7亿美元)。共计6.7亿美元海外资金流入海外中资股市场(包括H股和美国中概股),为第41周流入,但相比上周18.1亿美元大幅减少。互联互通北向资金日均流入规模降至5.9亿元(vs.上上周日均流入17.8亿元)。南向资金日均流出规模为3.8亿港币(上上周日均流入8.8亿港元)。

影响市场的主要指标跟踪

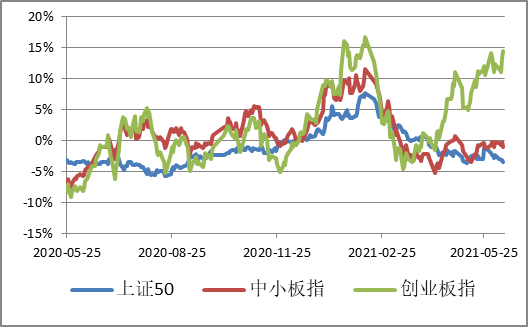

图1 | 各主要指数相对上证综指超额收益

图5|利率水平

银华基金研究部

本文数据来源:银华基金,Wind,Bloomberg;数据日期:2021.6.14。市场有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)