跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

来源:银华市场

复盘

上证综指上周上涨0.91%,报收3408.31点,深成指下跌1.17%,报收13690.88点,创业板指下跌1.80%,报收2618.99点。两市日均成交额8136亿元,前一周为7927亿元,成交额较前一周上升。上周表现较好的行业为煤炭、银行、非银行金融、国防军工。

一、市场研判

1.1 大势研判

经济修复趋势良好,11月高频数据表现仍较好。“十四五”规划导向经济现代化、科技创新、国防按全额绿色发展,预计核心技术、高端制造、军工、光伏风电、新能源车等行业是政策中长期支持方向,建议长期关注。

经济修复趋势良好,11月高频数据表现仍较好,参考2016-2017年周期行情,预计本轮顺周期行情或可持续至春节前后。10月经济数据整体表现强劲,分子端盈利改善趋势仍在持续。上周大金融板块开始启动,上证50上涨突破2015年高点,是所有宽基指数中第一个突破的,后续从业绩增速和流动性环境来看,大盘价值股表现或相对更好。

2035年远景目标和“十四五”规划导向经济现代化、科技创新、国防安全和绿色发展,按照2035年达到中等发达国家水平仍隐含一定增长率。十九届五中全会公报所导向的核心技术、高端制造、军工、光伏风电、新能源车等行业预计将是政策中长期重点支持方向,建议长期关注。

1.2 风险提示

经济复苏至目前阶段,环比增速最快的时间段已经过去,警惕市场对复苏斜率过于乐观。全球来看,美国财政计划拖延、欧洲疫情二次爆发以及类似国际大行违法交易等黑天鹅事件仍然使全球经济复苏有较多不确定性。

1.3 行业配置

依旧建议均衡配置。

一是重视经济周期的边际变化,当前宏观周期底部向上,科技周期则处在景气度高位,短期进一步向上的动能或有减缓,两大周期景气度有相对收敛的趋势,建议在组合中适当增加宏观风险因子的暴露度,配置保险、房地产、航空、家居、白电、造纸等低估值行业且这类行业具有一定alpha属性。

二是中期看好受益于行业格局以及景气度改善的成长类子行业,如光伏、面板等行业。长期维度看,宏观供给侧改革、微观行业竞争格局改善给头部企业带来的变化以及经济结构转型带来的影响,有利于核心资产的长期投资,看好食品饮料、医药的头部企业。

二、宏观经济

2.1 数据分析

国家统计局数据显示,10月份,规模以上工业企业实现利润总额6429.1亿元,同比增长28.2%,增速比9月份加快18.1个百分点。1—10月份,全国规模以上工业企业实现利润总额50124.2亿元,同比增长0.7%,累计利润同比增速年内首次由负转正。国内经济稳中向好,预计11月经济数据继续验证复苏趋势。当前时点看到明年一季度,经济仍将延续复苏但不会过热,货币政策也将维持中性偏松而不会系统性收紧。

2.2 经济研判

我们仍维持企业盈利持续修复,明年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2020 年全A业绩增速或在3.5%~9.3%之间,2021年业绩增速在10%~15%左右。

2.3 流动性分析

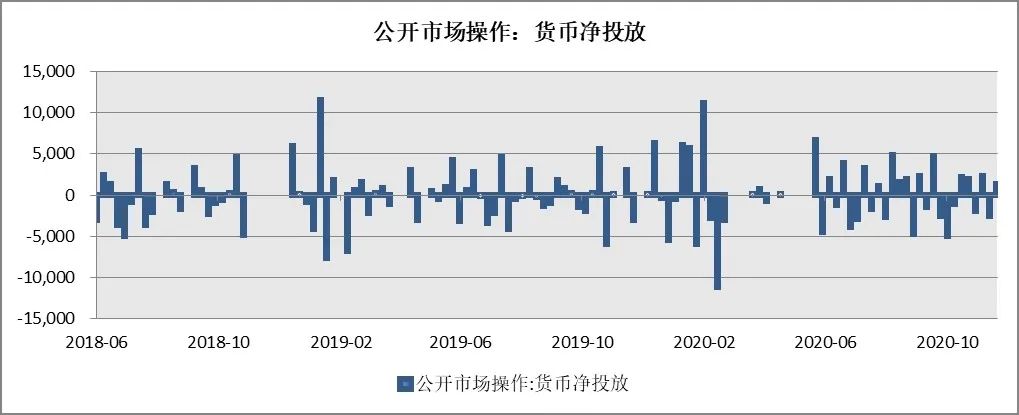

上周央行公开市场操作净投放1300亿。本周短端利率涨跌不一,其中1天回购利率下降101.78bp至0.82%,7天回购利率上升21.68bp至2.37%;长端利率普遍上行,其中5年期国债利率上升1.85bp至3.15%,10年期国债利率上升3.5bp至3.3%。融资余额较上期增加121.86亿元,存量上升至14573.22亿元。沪股通资金净流入115.09亿元,深股通净流入53.41亿元,港股通资金净流出126.21亿元。产业资本净减持67.55亿元,其中公用事业、钢铁净增持较多,而机械设备、电子净减持较多。

从宏观角度看,在就业和经济没有确定性复苏情况下,整体流动性不会大幅收紧但会边际调整。但是此前央行已边际收紧资金利率,从央行目标30万亿社融增速来看,上半年已经完成了20万亿,下半年环比或边际收敛,整体社融增速或逐步下降,对“宽信用”环境相对弱化些。2021年来看,经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,2021年社融增速逐步向下是大概率事件。历史看这类环境并不利于市场整体表现且市场波动会加大,但是仍存在结构性机会,机构投资者在这类市场仍有较大胜率。

三、海外观察

上周标普500指数周涨2.27%,欧洲斯托克600周涨0.93%,日经指数周涨4.38%。

数据来源:Bloomberg银华基金研究部

宏观数据方面

美国11月Markit制造业PMI初值为56.7,刷新了近74个月以来新高。第三季度实际GDP年化率为33.1%,符合预期。欧元区11月制造业PMI初值为53.6;英国11月制造业PMI为55.2,为2018年以来最高水平。货币政策方面,美联储埃文斯表示联邦基金利率预计要到2023年底,甚至是2024年才可能上调。布拉德表示美联储致力于使用所有工具来帮助经济,预计目前没有必要改变债券购买计划。欧央行会议纪要显示,欧洲央行紧急抗议购债计划(PEPP)所固有的灵活性非常重要。连恩表示,若不采取当前货币政策,2022年欧元区产出将下降1.3个百分点。

资金方面

上周全球股票型基金流入规模341亿美元(vs. 前一周流入270亿美元)。分市场看,新兴市场股票流入放缓,规模62亿美元(vs. 前一周75亿美元)。日本股市持续流入,规模为32亿美元(vs. 前一周流入18亿美元)。美股上周持续流入,规模为188亿美元(vs. 前一周 136亿美元的净流入)。此外,发达欧洲股市上周流入规模扩大,为41亿美元(vs. 前一周流入21亿美元)。共计30亿美元的海外资金流入海外中资股市场(包括H股和美国中概股),是连续第13周流入。上周互联互通北向日均净流入35.9亿元(vs. 前一周日均流入11.0亿元)。南向上周流入基本持平,日均23.9亿港币(vs. 前一周日均净流入22.6亿港币)。

重要声明:本资料由银华基金管理股份有限公司提供,材料中内容均来源于已公开的信息,银华基金对这些信息的准确性及完整性不做任何保证。在任何情况下,银华基金不就本资料中的任何内容对任何投资做出任何形式的担保。市场有风险,投资需谨慎。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)