【市场观察1】 中国A股:“十四五”规划成短期市场重要推送因素,成长赛道仍是长期投资主线

【市场观察2】中国债券:富时罗素宣布纳入中国国债,逾千亿外资正在路上

【市场观察3】海外:多元配置因应不确定性,区域、行业择优布局

△数据来源:摩根资产管理;(左图)FactSet;(右图)国际清算银行。四大经济体央行为英国央行、日本央行、欧洲央行及美国联准会。*央行向商业银行的超额准备金收取的主要存款利率。**日本央行已採取三层利率体系,所有在日本央行设有经常帐的金融机构,其存放于该行的准备金总额之政策利率馀额将被收取-0.1%的负利率。***数量涵盖国际清算银行的央行政策监察报告中的38家央行。年初至今数据最新资料:截至2020年6月24日。过去的表现并非目前及未来绩效的可靠指标。「Guide to the Markets – Asia」。最新资料:截至2020年6月30日。

△资料来源:Wind,Bloomberg;数据截至2020/9/25。

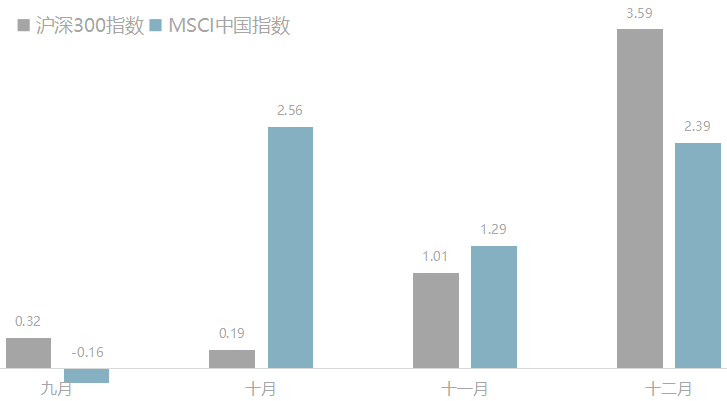

△资料来源:Wind,Bloomberg;数据截至2020/9/25。中国A股

■“十四五”规划于十月研究制定,相关主题性机会受关注:第十九届五中全会将于10月召开,会上,研究制定国民经济和社会发展的“第十四个五年规划”将是重要议题,具体规划将于2021年“两会”审议通过并启动实施。“十四五”规划制定期间,相关主题机会或成为市场重要推动因素,政策超预期行业亦将受到重点关注,目前科技与创新、核心技术、自主可控、国内大循环、高质量发展等为热门关键词,从行业来看,科技、新能源、医药、新基建、军工等关注度较高。短期来看,在中国经济持续恢复背景下,伴随十一长假、“双十一”等节庆的提振,中国景气复苏动能有望加快,叠加央行对流动性的持续呵护,参照近20年中国指数9-12月涨幅表现,四季度中国股市持续存在表现空间。

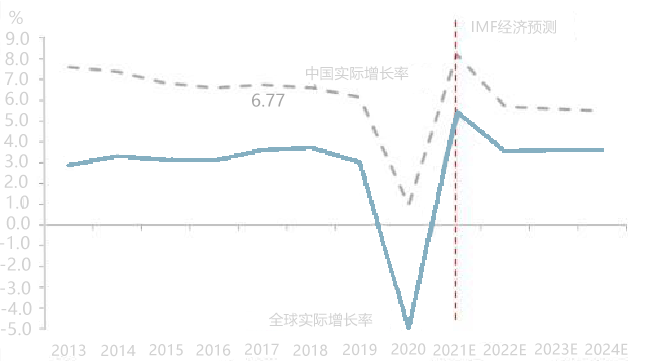

■ 下个五年中国面临宏观新环境,最稀缺是“成长”:“十四五”期间,中国或将面临中美博弈持续、疫情对全球经济影响延续的宏观新环境,以及中国经济加速进入中速增长的新趋势。在新的发展阶段下,经济增速长期下行趋势预计会压缩整体行业增长空间,A股龙头相对美股盈利能力仍强但成长性或受限,“成长”是稀缺资源。建议长期关注新能源的高质量发展、科技发展与自主可控、人口结构变化下的医药和消费升级、城市群整合下的新基建等投资主线。

境内外中国指数历年(2000-2019)

九至十二月各月份平均涨幅(%)

“十四五”期间全球和中国经济增速及预测

中国债券

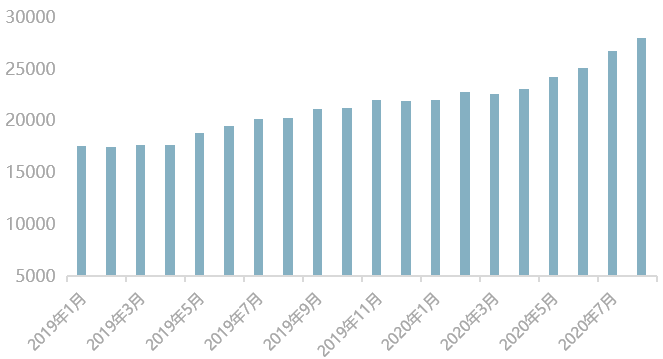

■富时罗素宣布纳入中国国债,超千亿美金将进入中国市场:9月25日,富时罗素(FTSERussell)宣布,中国国债将会被纳入富时世界国债指数(WGBI),预期2021年10月开始纳入,具体纳入时间还需之后再做确认。富时罗素指数完全纳入后,人民币债券可能占到WGBI指数的5%-6%,跟踪该指数的基金管理资产规模达2.5万亿美元左右,预计此次纳入将会吸引约1250亿-1500亿美元的资金流入。

■ 中国债券市场对外开放再进一步,债券配置价值提升:近年来,作为金融市场开放的重要组成部分,中国债券市场对外开放持续扩大。在彭博巴克莱全球综合指数和摩根大通全球新兴市场政府债券指数纳入中国国债后,2020年通过债券通买卖中国国债的日均成交额已经达到200亿人民币,是推出初期的10倍。截至8月末,国际投资者持债规模达2.8 万亿元人民币,近三年年均增长 40%。这反映了国际投资者对于中国经济长期健康发展、金融持续扩大开放的信心。此次富时指数的纳入一方面有助于吸引外资进一步流入中国债市,尤其是在中美利差进一步扩张和人民币汇率企稳的背景下;另一方面,有助于改善中国债券市场的投资者结构,对稳定中国债市、促进中国债市长期发展大有裨益,中国债券配置价值提升,值得重点关注。

外资持有的中国债券规模逐步攀升(亿元)

中美10年期国债利差已超200BPs

中国债券配置价值凸显

△资料来源:万得,(上图)数据截至2020.08.31,(下图)数据截至2020.09.25。

△资料来源:万得,(上图)数据截至2020.08.31,(下图)数据截至2020.09.25。海外

■欧洲疫情反弹引二次封锁担忧,全球市场维持较高波动:受欧洲疫情反弹或导致经济二次封锁、海外央行货币政策难以进一步放松以及美国大选临近等因素影响,近期海外市场呈现较大波动。截至9月25日,标普500、纳斯达克指数自9月2日的纪录高位一度跌超10%和12%。但与前两周科技股领跌、经济相关行业抗跌不同的是,本周航空、能源等经济相关行业出现了较大下跌,且前期相对抗跌的欧洲股市也出现了较大回调。这背后主要原因在于,英国、法国、西班牙等欧洲国家疫情 8 月以来出现明显的反弹,近日意大利、西班牙重启部分地区封锁以及英国考虑重启封锁,引发了投资者担忧。

■ 多元配置因应不确定性,区域、行业择优布局:疫情反复的不确定性仍在,海外货币政策也处于观望期,10月美国大选在即,而海外尤其是美股的估值方面,虽然近期有所回调但还难言便宜,因此短期市场或随消息面变化继续维持较高的波动。在此背景下,坚持股债多元配置仍然至关重要,在权益配上则可以区域、行业择优布局,增强短线抗市场波动的能力。无论股债资产,亚洲、尤其是中国股债资产均有较高的性价比,因疫情控制良好、政策有空间和经济基本面修复相对较快。

欧洲主要经济体自8月以来出现第二波疫情

复苏遭遇二次封锁担忧

经济相关板块显著回调(%)

△资料来源:万得,上图数据区间2020.01.24-2020.09.24,下图行业分类为标普500一级行业。

△资料来源:万得,上图数据区间2020.01.24-2020.09.24,下图行业分类为标普500一级行业。●富时罗素称预期2021年10月将中国国债纳入全球国债指数

● 美联储多位官员再次强调,在通胀达到并保持2%之前将维持近零利率

● 瑞士央行坚持负利率和干预汇市双轨政策,将维持超宽松政策不变

● 中国人民银行副行长范一飞:数字人民币研发已取得阶段性成果

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)