新方程投资手记

视其所以,观其所由,察其所安

好买说

如果财经有热搜榜的话,近期“套息交易”一定榜上有名。

7月下旬以来,全球资本市场一度大幅震荡。从日元和人民币汇率的异动大涨行情,到日股“过山车式”起伏牵动全球股市,几乎都逃不开“套息交易”这件事。

日元套息交易的逆转,成为市场波动背后的“放大器”。

那究竟什么是套息交易?

“

01

套息交易是什么?

狭义的套息交易是指:融入低息货币,在即期市场上换成高息货币,赚取货币息差的同时承担汇率的损益。

广义的套息交易是指:融入低息货币后不再局限于外汇市场,投向了其他金融市场资产,比如本国或海外的股票,海外的商品、地产等。

如果把套息交易的借贷端和资产端看成一个天平的两侧,那么借贷端——低息货币是关键所在。出于高流动性和二十多年的低利率环境,日元长期被看做是全球最佳的低息货币。

“

02

近两月套息交易逆转平仓的背景

我们将Carry Trade的策略指数见顶回撤的7月10日,定为本轮套息交易逆转的起点,8月5日达到了阶段性的低点,之后市场恐慌的情绪有所淡化,策略指数企稳反弹。

这段时间发生了什么?

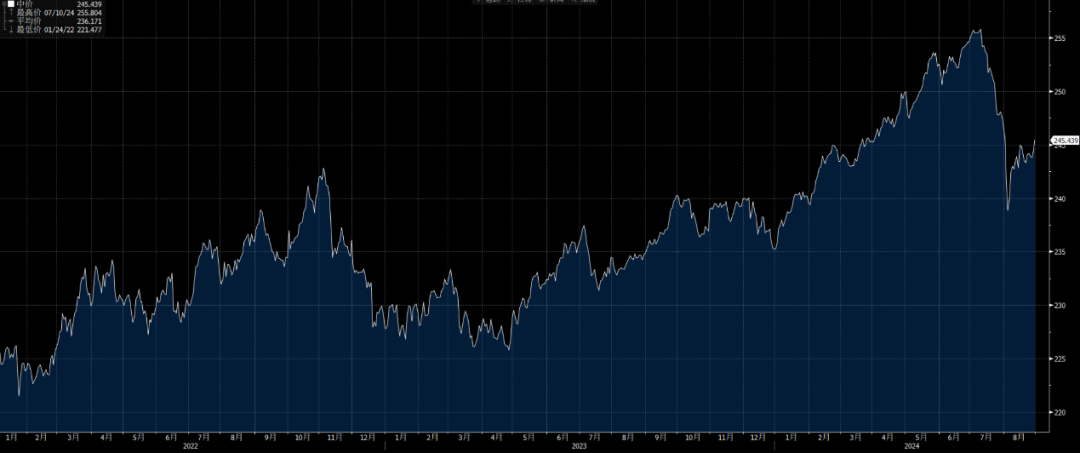

图:GSAM FX Carry Index

Bloomberg Cumalative FX Carry Trade Index for Managed G10 Currencies

数据来源:Bloomberg;时间区间:2022/1/1-2024/8/30

数据来源:Bloomberg;时间区间:2022/1/1-2024/8/307.10-7.31

日元相对美元持续升值,幅度达到7%左右。同期各类资产出现了下跌。举例股指,日经225回撤-7%,纳斯达克回撤-6%;举例商品,布伦特原油回撤-5%,LME铜回撤-6%;举例海外CTA策略,A基金回撤-8%。

7.31-8.5

7月31日,日本央行意外提升政策利率15个基点至0.25%。

8月2日,美国非农数据的走弱引发市场恐慌。

日元相对美元继续升值4%。各类资产共振下跌。举例股指,日经225回撤-19%,纳斯达克回撤-8%;举例商品,布伦特原油回撤-5%,LME铜回撤-4%,伦敦现货黄金回撤-2%;举例海外CTA策略,A基金回撤-4%。

8.7-8.30

8月7日,日本央行副行长内田真一称不会在市场不稳定的时候加息,日元套息交易逆转带来的波动暂时缓和。

日元相对美元贬值1%。多数资产出现明显反弹。举例股指,日经225上涨18%,纳斯达克上涨8%;举例商品,布伦特原油较平0%,LME铜上涨4%,伦敦现货黄金上涨4%;举例海外CTA策略,A基金回撤-3%。

为什么套息交易的逆转会引发市场短时间如此大的波动?

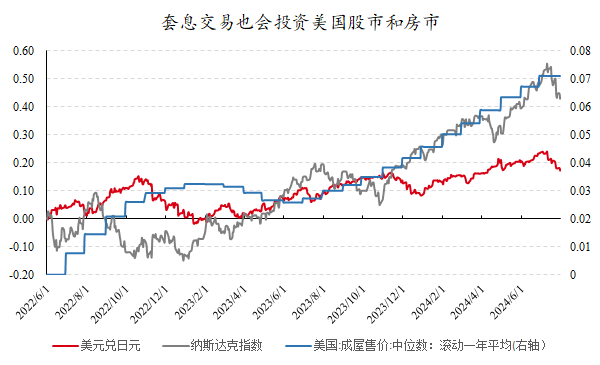

数据来源:Wind;时间区间:2022/6/1-2024/7/31

数据来源:Wind;时间区间:2022/6/1-2024/7/31本轮美联储加息起始于2022年中,过去两年多借入低息货币如日元,投入美国市场,即使不考虑资产增值(如股票、地产),只是汇率就已经接近10%的年化回报了。这形成了一个以美元资产为中心的正反馈系统,当套息交易的人越多,借入日元,买入美元及相关资产的人越多,日元汇率贬值越大,持有美元资产的盈利越多,形成一个自我加速的过程。

而近两月的市场波动体现了这个正反馈系统的另一面,一旦负向循环发生,系统的解体是非常快速的,这个也是需要关注的风险所在。

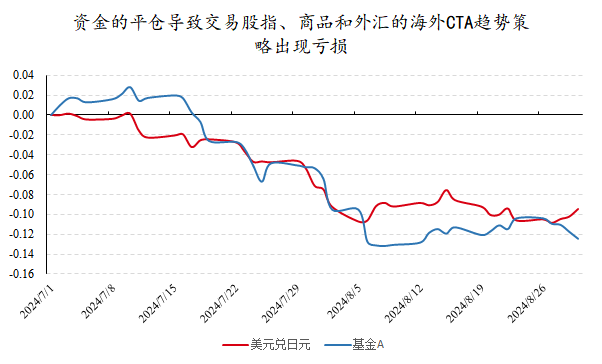

为什么在三个时间阶段海外CTA均出现回撤?

数据来源:Wind;时间区间:2024/7/1-2024/8/30

数据来源:Wind;时间区间:2024/7/1-2024/8/30以基金B为例,虽然不同阶段海外趋势CTA出现了回撤,但是原因不一样。

7月,亏损最大的是货币类资产,亏损前五品种中有三个是货币对,多美元空日元,多欧元空日元,多美元空瑞士法郎。这些亏损来自于套息交易的逆转,低息货币如日元、瑞士法郎、人民币均出现了升值。

由于这个趋势是延续的,模型开始调整仓位,6月末美元净多头头寸124%,日元净空头头寸-42%,7月末美元净多头头寸85%,日元净空头头寸-12%。

8月,货币资产的亏损有所降低,股指的亏损更大,这主要是在8月上旬股指出现了极端的波动,因此会触发减仓,从结果上看,减仓错过了后面V形反转的修复,亏损第一品种便是东证股指多头。

由于美元接近两月的走弱,8月末货币敞口已有明显变化,美元净空头头寸-68%,日元净多头头寸8%。

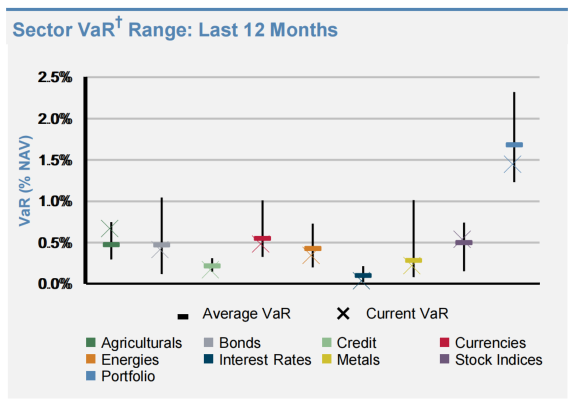

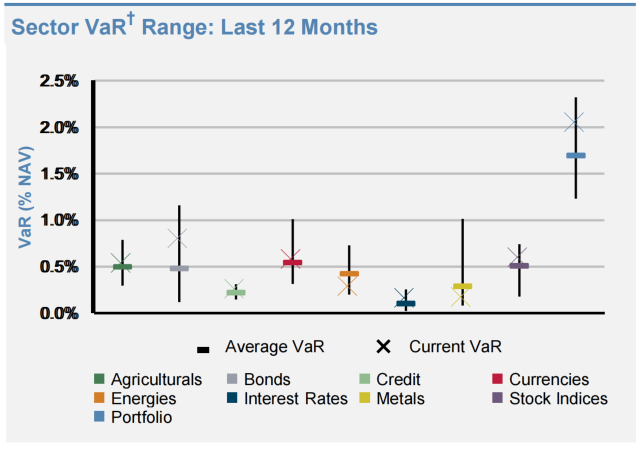

图:基金B-7月VAR

数据来源:Aspect

数据来源:Aspect当下持仓来看,商品相关板块风险权重降低,当前处于历史均值以下。债券板块有明显抬升,外汇和股指有少许抬升,带动整体投资组合风险权重处于历史中高位置。建议配置资金适当等待。

现在投资者可能会关心日元套息交易的平仓结束了吗?

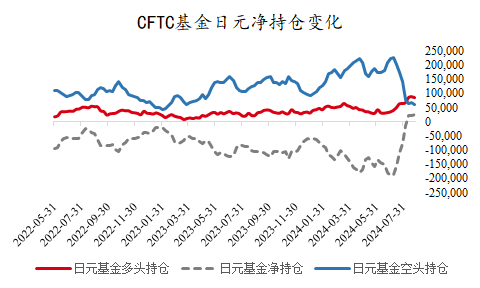

数据来源:Wind;时间区间:2022/5/31-2024/8/27

数据来源:Wind;时间区间:2022/5/31-2024/8/27一方面,存在杠杆,通过衍生品交易的表外日元套息资金已基本平仓。可以看到7.9日CFTC基金日元净持仓数量为净空头-186188,之后四周空头仓位在快速平掉,8.13日,净持仓数量为净多头23054。

另一方面,没有杠杆,通过银行体系融入日元的表内日元套息资金的平仓还在缓慢进行中,据估算存量规模在万亿美元左右。

是否存在杠杆决定了套息资金平仓的速度,如果杠杆较高,交易的逆向会快速触发平仓的风险阈值。

“

03

历史上日元相对美元升值的各阶段

各类资产价格的表现

可以观察到本轮套息交易的逆转和日元相对美元升值高度相关。

我们不禁好奇,在日元相对美元升值的历史周期里,各类资产价格的表现如何呢?

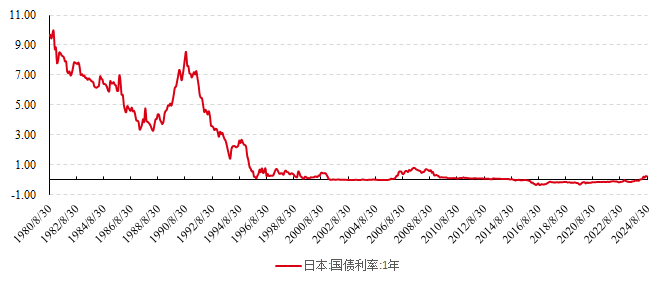

数据来源:Wind;时间区间:1980/8-2024/8

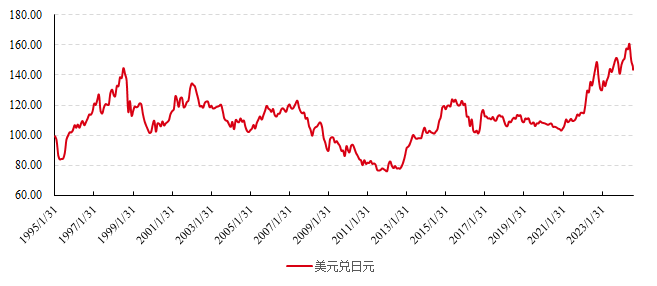

数据来源:Wind;时间区间:1980/8-2024/8 数据来源:Wind;时间区间:1995/1-2024/8

数据来源:Wind;时间区间:1995/1-2024/8基于对日本1Y国债利率的历史数据观察,我们选择1995年以后的低息时代进行日元升值周期的研究。

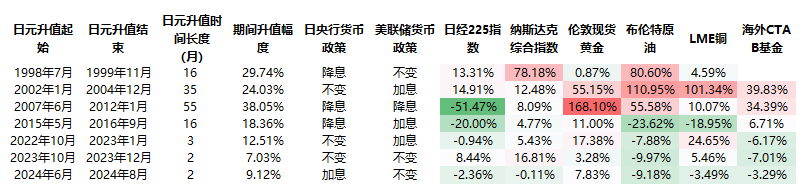

数据来源:Wind;时间区间:1998/7-2024/8

数据来源:Wind;时间区间:1998/7-2024/81998年7月-1999年11月

为应对亚洲金融危机,1998年日本央行和美联储开始降息,之后金融市场逐渐从对金融危机的恐慌中缓解,日股和美股反弹。1999年OPEC达成限产协议,原油价格涨幅较大;6月-11月,美联储加息75个BP,重回5.5%的目标利率。

2002年1月-2004年12月

互联网泡沫破灭,美联储开启降息,一年半时间降息75个BP,待市场情绪恢复正常后,2004年6月-12月加息125个BP。这段时间,中国等新兴市场国家经济快速增长带来商品需求增加,大宗商品以及海外CTA的涨幅远远好于日股和美股。

2007年6月-2012年1月

2008年全球金融危机引发市场避险情绪,美联储大幅降息,美日利差大幅缩减引发日元套息交易逆转,但日元的回流没有提振日股,同期价格腰斩。黄金在经济衰退时期有亮眼表现。

2015年5月-2016年9月

英国“脱欧公投”引发市场避险情绪升温。美联储加息预期回落使得日元套息交易逆转,美股好于日股。大宗商品有所分化,黄金受益于避险情绪,原油和金属则价格承压。

2022年10月-2023年1月

2022年末日本央行意外上调10年期国债收益率目标区间,同期美国通胀快速回落,市场预期美联储加息节奏放缓。市场情绪有所回暖,美股反弹。

2023年10月-2023年12月

市场预期美联储加息周期进入尾声,市场情绪好转,日股和美股反弹。

观察历史各个周期,除了黄金历次均有盈利表现,其他资产并没有较为稳定的反应规律。而黄金往往会受益于金融危机、美国经济衰退、市场避险情绪升温、美联储货币紧缩政策放缓等因素。

(转自:好买臻财VIP)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)