分析师:张锦

执业证书编号:S0890521080001

1. 二季度毛利率和净利率环比下降,新产品研发能力逐步提升

2022年8月24日华菱钢铁发布2022年半年度报告。2022年上半年公司实现营业收入843.22亿元,同比-0.62%;实现归母净利润38.21亿元,同比-31.45%。2022年二季度实现营业收入435.24亿元,同比-6.2%;实现归母净利润17.1亿元,同比-51.44%。华菱衡钢实现营业收入65.7亿元,净利润2.35亿元,同比62.12%。汽车板公司实现营业收入46.48亿元,净利润4.28亿元,同比65.81%。其中:

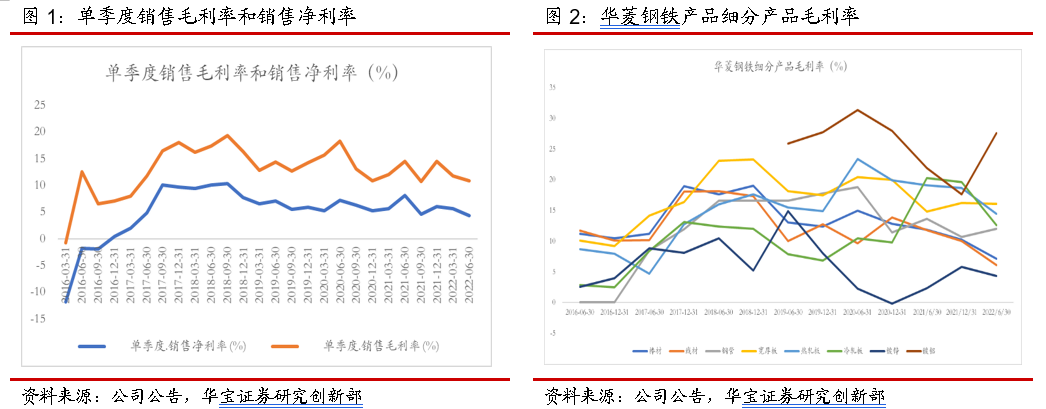

受下游需求偏弱,原材料成本居高不下影响,公司二季度净利率和毛利率环比均有下降。由于国际形势复杂严峻,国内疫情散点多发,钢铁行业下游房地产、基建、工程机械等需求偏弱等因素影响,上游原燃料价格居高不下,企业“两头承压”。受此影响,子公司华菱湘钢、华菱涟钢业绩出现下滑。华菱湘钢实现营业收入400.1亿元,净利润18.9亿元;华菱涟钢实现营业收入324亿元,净利润16.3亿元。从单季数据来看,一季度公司销售毛利率为11.8%,销售净利率为5.65%;二季度公司销售毛利率为10.83%,销售净利率为4.36%。2022年上半年公司棒材、线材、热轧板、冷轧板等产品毛利率同比去年均有一定程度下滑。

公司上半年经营看点:

钢管类产品营收和盈利同比增长,毛利率相比2021年上升1.3个pct。受益于油价回升,油气开采活动增加,油气领域需求持续向好,子公司华菱衡钢积极开拓国内外两个市场,生产经营保持稳中向好态势,业绩同比出现好转。其中,上半年出口钢管21万吨(订单口径),同比增长41%;实现营业收入65.73亿元,同比增长11.68%;实现净利润2.35亿元,同比增长62.12%。其中2022年上半年钢管产品的销售毛利率12.02%,相比2021年上升1.3个pct;钢管产品销售收入占比8.82%。

汽车板公司净利润增长65.81%。随着6月以来国内疫情逐步得到有效控制,汽车行业延后交付的订单陆续交付,加之国家出台降低汽车购置税等相关政策刺激,汽车行业需求恢复比较明显。上半年华菱钢铁子公司汽车板公司实现汽车板销量43.7万吨,同比增长4%;实现营业收入46.48亿元,同比增长6.07%;实现净利润4.28亿元,同比增长65.81%。

品种结构逐步迈向中高端。2022年上半年完成重点品种钢销量768万吨,品种钢销量占比提升至57%,相比2021年提升2个pct。

新产品研发能力逐步提升。2022年上半年公司高强汽车板领域,上半年完成钢种认证13项,实现汽车板销量43.7万吨,汽车板销量占比进一步提升至77%;2022年上半年公司牵头制定、参与行业标准修订6项,完成新产品销量39.9万吨,实现3大类产品12个钢种国产替代进口。

扩大在新能源、新材料领域的高端供给。在变压器和新能源汽车电机领域,华菱涟钢冷轧1450mm单机架十八辊可逆式轧机投运并成功下线第一卷取向硅钢冷硬卷;2022年上半年公司电工钢产量74万吨,同比增长3%。在光伏领域,公司推出700MPa光伏支架用免涂装高强耐候钢,在轻量化减重的同时实现免涂装,大幅降低用材成本和施工成本;在风电领域,2022上半年公司为华能苍南4号海上风电项目供货2万吨管桩用钢,最大单重达28.115吨,最大厚度103mm,刷新海上风电项目管桩用钢记录。

公司多元化产品结构优势仍然明显,不同细分产品的供给调整能力强。如:毛利率下降大的棒材,2022年上半年产品收入占比也下降较多,毛利率相对稳定的宽厚板和毛利率小幅上升的钢管产品收入占比上升。

2. 投资建议

1、2022年5-7月中钢协月均钢价综合指数分别是135.67、129.94、115.51;同比下跌13.76%、11.62%、22.54%。2022年1-7月国内钢价综合指数130.51,同比下降8.5%。假设后续随着国内稳增长政策的逐步落地,同时叠加压减粗钢产量,后续钢材供需趋于平衡。公司主要基地在湖南、广东,受影响较小。从供给和价格两个维度来研判,2022年公司维持营业收入小幅下降。2023-2024年,随着下游需求企稳,公司竞争力持续提升,市场占有率增加,重归增长。

2、6月下旬以来全球海外铁矿发运环比改善,在钢企需求趋弱和发运改善的带动下,国内港口铁矿库存重归上升;预计下半年铁矿价格将低于上半年;煤炭受国内外价格倒挂、地缘政治影响,焦煤、焦炭价格整体相对坚挺。预计下半年公司毛利率环比二季度有改善。

基于以上分析,下调公司2022- 2024 年分别为78.1亿元、81.6 亿元、82.4亿元,对应EPS1.13元、1.18 元、1.19元;华菱钢铁拥有产品结构和区域优势,后续新产品研发能力有望持续提升,我们维持公司“增持”评级。

3. 风险提示

钢铁下游基建、汽车、家电、造船等用钢需求大幅低于预期,原料价格大幅上涨,公司盈利下滑。

感谢张后来对本报告的支持。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)