安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

3月1日,半导体狂飙暂歇,不过整体仍保持上扬状态,中证半导指数尾盘加速回暖,日涨幅收于0.99%。和林微纳涨逾9%,清溢光电、华亚智能涨超4%,文一科技、兴森科技、立昂微、江丰电子、天岳先进、华峰测控等多股涨幅超3%。

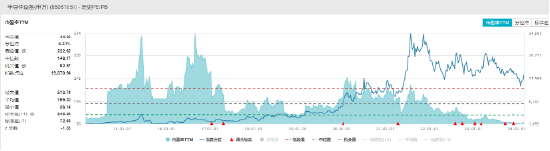

场内唯一跟踪中证半导指数的半导体设备ETF(561980)日内多次翻红,尾盘再度回暖上行,尾盘收涨0.96%,日内振幅高达3.93%,依然保持较强的弹性空间。

值得注意的是,因为昨日“设备”细分领域暴涨,今日半导体设备ETF(561980)也受到不少资金关注。交投层面,该ETF全天成交额6243万元,较昨日激增116%,也创下上市以来单日成交次高。且今日交易区间,半导体设备ETF(561980)溢价频现,随着半导体周期向上,基本面最为强劲的“设备”方向有望成为资金布局的主要方向之一。

从周期角度看,半导体或已逐渐走到了业绩、估值、政策环境三周期新起点位置。

【基本面:行业持续复苏,半导体设备确定性较高】

半导体产业在过去经历了一轮供需小周期,未来行业有望迎来新一轮上行周期,以及创新周期。其动能不仅来自于消费电子产品特别是个人电脑和智能手机市场需求开始回暖,另一方面生成式人工智能持续火热也在助推板块需求回升。

国际半导体产业协会(SEMI)与TechInsights近日发表报告称,2023年四季度,电子产品和IC销售额有所增长,预计全球半导体制造业将于2024年复苏。SEMI数据显示,2023年四季度,电子产品销售额同比增长1%,是自2022年下半年以来的首次增长,并预计2024年销售额同比增长3%。

从国内半导体行业发展看,得益于国产替代硬性需求,设备细分板块过去一年保持较为稳定的发展状态,这点在相关设备龙头财报已有所验证。

中微公司最新发布的2023年业绩快报,全年收入预计62.6亿元,同比+32%;归母净利润预计17.9亿元,同比+52.7%。公司刻蚀设备市占率不断提升,新签订单同比高增长,工艺持续突破。盛美上海全年收入和利润同比稳健增长,电镀等设备快速放量,各新品验证进展顺利,指引2024年收入保持高增长态势。

未来,晶圆厂扩产叠加替代加速,国产半导体设备厂商依托公司自身的产品竞争力、广阔的份额增长空间和品类扩张能力,有望加速提升半导体设备的国产替代份额,成长速度和空间均十分显著。

【估值面:半导体设备仍处于历史较低位置】

自2023年二季度以来,A股半导体板块持续回调,估值相对较低。以半导体设备指数为例,数据显示该指数最新PE为44.38倍,处于近10年4.31%分位水平。

东吴证券此前观点认为,过去半导体设备商业绩规模较小,故市场多采用PS估值,但随着行业资本开支扩张、设备国产化率提升,半导体设备商订单放量带来业绩放量,估值体系逐步由PS估值转向PE估值。

在目前设备国产化率仍较低、国内先进产能预期仍持续扩张,及预期行业周期拐点来临催化晶圆厂资本开支增加的背景下,半导体设备商订单未来或有望持续增长,支撑业绩保持高增速。

【情绪面:短期利好消息频发,支撑板块情绪回暖】

《美 国事务》最新文章肯定大陆集成电路国产化发展速度以及国内对于半导体产业发展的政策支持正发生更为有效的转变。

此外,福建晋华近期在美胜诉,虽然福建晋华案不一定就此结束,但该裁决助于稳定近期半导体产品对美出口的政策风险,缓解海外限制升级带来的板块情绪波动。

半导体设备ETF(561980)为目前场内唯一跟踪中证半导体产业指数的ETF,标的指数聚焦半导体设备、设计、材料等上游产业链公司,其中设备比例过半,在A股有ETF追踪的半导体主题指数中“设备”含量最高。

上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)