静观金融

摘要

美元指数为何反弹?从事件驱动到欧美再度分化。俄乌冲突前,我们曾多次指出2022年美元大概率贬值。事实上,今年以来美元指数未贬反升:2月24日-3月8日主要由俄乌冲突引发的避险情绪推动,但避险情绪降温后美元仍有破百架势或与俄乌冲突令欧洲经济受损有关。俄乌冲突加剧了欧洲通胀压力的同时也令其经济前景存在不确定性,进而欧洲央行上半年加息预期不升反降。相比之下,俄乌冲突对美国影响相对中性。加上美国居民部门仍有一定消费力,因此俄乌冲突后美联储加息预期并未减弱。美强欧弱局面再度显现,美元被动升值。

假若美元再度破百,新兴制造国或有流动性隐患。5月FOMC后美联储就将实施缩表且本轮缩表节奏将显著快于2017-2019年,进而全球将承受更大的流动性压力。经验上,一旦美元指数与美国国债收益率同步走高,新兴市场就会爆发流动性危机。在加速加息与提速缩表的预期下,美债收益率暂时难言见顶,目前新兴市场面临流动性冲击的概率正快速上升。值得注意的是,当前资源品价格维持高位,新兴市场中的资源国相对安全,制造国将面临更大流动性挑战。

一旦美股下挫,全球流动性或迎二次冲击。我们认为下半年美国经济放缓、明年衰退风险较高。80年代末以来每轮美国经济衰退前夕都会爆发全球性流动性危机。经验上,全球流动性冲击会分为两个阶段:第一阶段是非美流动性回流美国,第二阶段是美股重挫引发全球性流动性冲击。我们认为俄乌冲突、美联储缩表已经触发全球流动性进入第一冲击阶段,一旦美元指数破百该阶段的流动性风险将进一步加剧。进一步看,随着10年期美债收益率走高,美股风险溢价已经逼近2018年Q4的低位水平,而2018年美股重挫就是在缩表背景下美股风险溢价骤降的结果。但与彼时不同的是,疫后财政转移支付叠加极低的资金成本令美股杠杆率进一步攀升。一旦美债收益率进一步走高、美股风险溢价转负,美股下行压力或将高于2018年Q4并极有可能令全球进入流动性冲击的第二阶段。幸运的是,即便爆发流动性危机,也仅局限于金融体系内部,因此只要美联储货币转松该风险就会消退、不会持续。

对国内权益市场而言,3月16日金融委会议确立了政策底;往后看,国内疫情若于4月中下旬降温、稳增长政策有望同步发力,Q2内经济底亦将成形。但美股重挫前景或将在一定程度上约束A股风险偏好,因此市场底恐将在美股下挫、全球流动性冲击过后正式确立。

正文

一、美元指数为何反弹:从事件驱动到欧美再度分化

从2021年10月6日报告《2022年六大宏观猜想》到2022年海外经济年度展望《美国的2022:经济加油;政策转向》,我们曾多次指出2022年欧洲政治及经济格局更加稳固、而中期选举则将增加美国政策上的不确定性,进而欧洲央行由鸽转鹰、美联储由鹰转鸽的相对变化将提振欧元、同时打压美元。

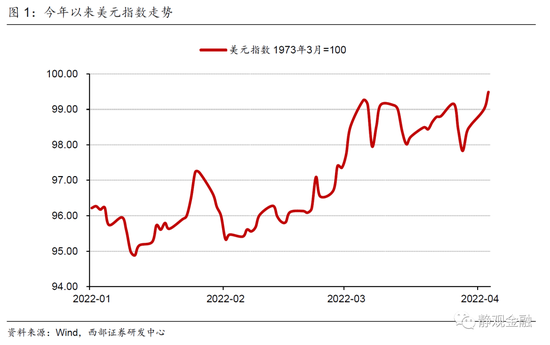

事实上,今年以来美元指数非但没有贬值,反而自95.97(2021.12.31)升至99.49(2022.4.5)。复盘来看,此间美元走强分为两个阶段。2月24日-3月8日美元指数走高主要由俄乌冲突引发的避险情绪推动,但随后美元指数并未因避险情绪降温转跌,而是高位震荡甚至有破百的架势。为何美元指数走势如此超预期?俄乌冲突令欧洲经济受损或是主因。

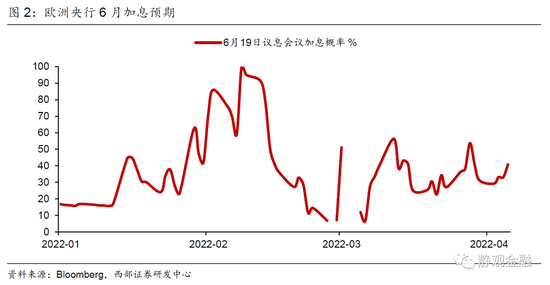

俄乌冲突对欧美的影响截然不同。去年Q4天然气供给不足已经令欧洲饱受能源价格大涨、通胀飙升之苦,2021年6月后欧元区PPI同比始终保持两位数增长。2月24日俄乌开战后进一步加剧了欧洲高通胀压力,3月欧元区调和CPI同增跳升至7.5%,前值5.9%。但高通胀形势亦加剧了欧洲经济增长前景的不确定性,进而欧洲央行上半年加息预期不升反降,如图2所示。相比之下,美国在能源方面对外依赖度较低,并且自2017年起美国已经成为天然气净出口国,俄乌冲突对美国影响相对中性。加上疫后美国财政转移支付力度显著高于欧洲,居民部门仍有一定消费力,因此俄乌冲突后美联储加息预期并未减弱。美强欧弱局面再度显现,欧元贬值压力加剧,美元被动升值。

此外,能源价格大涨、中国疫情突发,令作为制造国的日本承受成本和需求的双重压力,日本央行继续释放宽货币信号,日元大幅贬值,也反向推升了美元。

二、假若美元再度破百,EM制造国或有流动性隐患

日前,多位美联储官员表示5月FOMC后就将实施缩表,且根据3月FOMC点评报告《近忧变远虑》中的估计,假若缩表持续至明年底,则本轮缩表将令美联储减持1.46万亿美元美债,占当前美债总规模比重为4.8%,而上一轮缩表期间美联储减持美债占比仅为1.9%。可见,本轮缩表将令全球承受更大的流动性压力。

此外,基于前文,俄乌冲突爆发前,我们认为年内美元贬值概率较高,进而在2月7日撰写了报告《为什么本轮FED加息不会引发新兴市场危机?》。但我们在文中也同时阐述了一个规律,一旦美元指数与美国国债收益率同步走高,新兴市场就会爆发流动性危机。在加速加息与提速缩表的预期下,美债收益率难言见顶,中枢仍在上移,而俄乌冲突又暂时改变了美元走势。叠加流动性收紧前景,新兴市场面临流动性冲击的概率正在快速上升。值得注意的是,当前资源品价格维持高位,因此新兴市场中的资源国相对安全,制造国将面临更大流动性挑战。一旦美元指数再度破百,就极有可能成为新兴制造国爆发流动性冲击的催化剂。

三、一旦美股下挫,全球流动性或迎二次冲击

正如4月4日报告《美债倒挂:成因、规律、影响》中所指出的,CLI变化表明美国经济已经开始放缓、极低的失业率说明美国经济处于类似1999-2000年的晚周期阶段、需求端将在下半年进一步转弱,叠加成本高企等因素,下半年美国经济放缓、明年衰退风险较高。换言之,未来一年美股盈利能力将逐渐趋弱,下行风险本就偏高。此外,我们在3月6日报告《俄乌冲突会诱发流动性危机吗?》中指出80年代末以来每轮美国经济衰退前夕都会爆发全球性流动性危机。可见,未来一年全球爆发流动性冲击的概率不低。

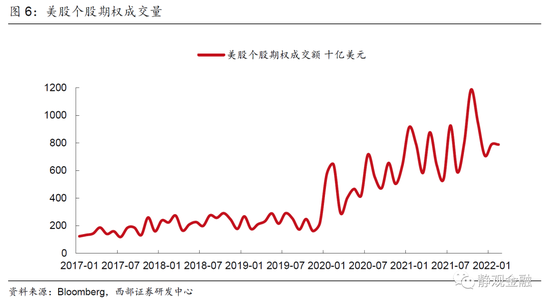

经验上,全球流动性冲击会分为两个阶段:第一阶段是非美流动性回流美国,第二阶段是美股重挫引发全球性流动性冲击。我们认为俄乌冲突、美联储缩表已经触发全球流动性进入第一冲击阶段,一旦美元指数破百该阶段的流动性风险将进一步加剧。进一步看,如图5所示,随着10年期美债收益率走高,美股风险溢价已经逼近2018年Q4的低位水平,而2018年美股重挫就是在缩表背景下美股风险溢价骤降的结果。但与彼时不同的是,疫后财政转移支付叠加极低的资金成本令美股杠杆率进一步攀升,如图6所示,2021年Q4美股个股期权成交量已经升至2019年(疫前)的6倍之高。一旦美债收益率进一步走高、美股风险溢价转负,美股下行压力或将高于2018年Q4并极有可能令全球进入流动性冲击的第二阶段。幸运的是,即便爆发流动性危机,也仅局限于金融体系内部,因此只要美联储货币转松该风险就会消退、不会持续。

对国内权益市场而言,3月16日金融委会议确立了政策底;往后看,国内疫情若于4月中下旬降温、稳增长政策有望同步发力,Q2内经济底亦将成形。但美股重挫前景或将在一定程度上约束A股风险偏好,因此市场底恐将在美股下挫、全球流动性冲击过后正式确立。

风险提示

(一)美联储货币政策预期

(二)美股风险溢价变化超预期

(三)俄乌局势超预期

(四)国内经济及政策超预期

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)