作者:国家外汇管理局国际收支司 经济学博士 卢之旺

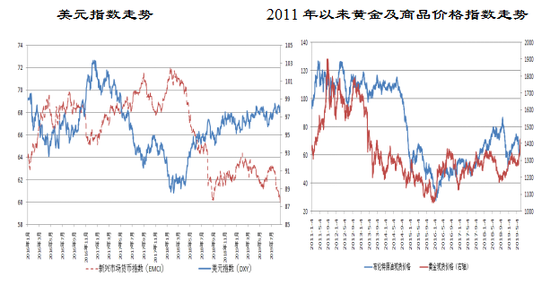

近期人民币对美元双边汇率有所升值。10月人民币对美元汇率中间价升值0.3%,境内市场交易价(CNY)和境外市场交易价(CNH)分别升值1.5%和1.4%。同期,美元指数(DXY)下跌2.0%,新兴市场货币指数(EMCI)上涨1.3%。2019年下半年以来,人民币对美元汇率双向波动显著增强,8月初跌破7元后,境外交易价曾跌至接近7.2的水平,但随后人民币兑美元汇率并未如部分专家预测的随着贸易摩擦的曲折而持续贬值。尤其是国庆节后逐步回稳并于11月初升破7元。人民币汇率的触底反弹是否意味着新一轮美元贬值及人民币升值周期的开始,怎样看待人民币走势与宏观经济的关系,本文更多的试图从技术角度对此进行探析。

一、美联储及美元职能逐步发生转变

进入新世纪以来美联储自身地位与作用在逐步改变,美元自身的内在价值、发行机制,历经危机的冲击已发生重大变化。

从技术层面分析美联储加息进程中断转入降息操作的原因。联储超额准备金付息(IOER)实际限制了其利率上限。巨额的资产规模不仅可能使得联储货币政策操作处于被动,即使是联储主动的货币政策操作也受到限制。由于负债端结构的改变,联储货币政策的操作工具也发生明显变化。由于美联储对于大多数利率没有直接控制能力,它依赖货币市场间的套利行为来使FFR传导至其他短期利率,从而引导短期利率向FFR靠拢。

危机前,由于持有超额准备金不生息,银行不愿将超额准备金存放在联储,因此总是试图最少持有超额准备金。纽联储交易台会通过公开市场操作来调整银行体系内的准备金总量,并以此来将有效FFR引导至利率的目标水平。由于一些可在FF市场内交易的银行同样有其他货币市场的准入权,他们有动力通过跨市场套利来维持交易利率。危机后,由于联储负债端存在巨额超额准备金,银行不再需要在FF市场当中借出准备金。为了保证银行持有超额准备金的意愿,联储开始对超额准备金付息(IOER),这为FFR设置“下限”。

但由于市场分割,政府支持企业(GSEs,例如“两房”)也是FF市场当中的借出者,但由于它们不是存款机构,因此不能享受到IOER的利率。于是GSEs将资金以低于IOER的利率存入银行,银行转而存入联储以赚取利差。因此,IOER成为银行系统的“利率下限”,而成为市场的“利率上限”。因为银行不会以高于IOER的利率贷入资金。早在2013年,联储便开始使用隔夜逆回购利率(ONRRP)来设置新的利率下限,完成“利率走廊”建立。较低的名义利率加之较高的通胀率,使得实际利率处在负值区间,这易引起投资过热,使得资金可能流向并不理性的投资标的,因此联储须通过调节IOER和ONRRP来实现利率上涨。但由于持续的加息引起的负债端成本的上升,一定程度上限制了联储货币政策的操作实施。联储的利息支出主要包括准备金利息支出和逆回购协议利息支出。

美联储加息缩表结束QE的努力还不到5年,便随着2019年的三次降息宣告失败,虽然还不至于将2019年的三次降息认定为QE4,但美元短期利率的飙涨更多的证明其目的是对冲美国自身经济风险,而非执行典型的全球货币职能。10月以来美联储在三轮降息的同时通过频繁的隔夜回购操作向货币市场注入了大额流动性。这从今年全球央行普遍的减持美债、增持并转移黄金储备地点便可印证。美联储降息的政策效果也越来越直接显著,美国商务部公布第三季度实际GDP年化修正值为2.1%,预期为1.9%,前值为1.9%。

截止9月底,全球央行在近一年时间内劲减美债近3000亿美元。以俄罗斯、波兰、土耳其等为代表的“央妈”则大幅增持黄金,土耳其8月单月劲增黄金约42吨。美元币值变化服务于美国国家利益在后危机时代得到了充分印证,三轮QE之后美联储加息缩表的进程其目标为重建及加强美元信用,但2019年美国货币政策的被迫转变,宣告了美元信用一定程度的破产,新兴经济体尤其会受到这种信用变动的影响,例如阿根廷、尼日利亚等直接受到美元流动性骤变的巨大冲击。这一轮黄金价格的飙涨实际是市场对此的理性回馈。大宗商品的价格变动也以商品价值与价格背离的形式反映了以美元做为标价货币的问题。

二、淡化美元对人民币双边汇率强化人民币多边汇率

人民币汇率与美元指数的定性关系。根据央行表述,2005年汇改以来,人民币汇率不再盯住单一美元,外汇供求和篮子货币变化决定人民币汇率。经过多年实践,市场交易员对现行汇率制度已形成一定判断:隔夜美元指数如果涨(跌),次日中间价多会贬(升),变动幅度主要取决于外汇供求关系以及政策取向。这种认识的合理性在于美元指数是由6种国际主要货币(欧元、日元、英镑、加元、瑞典克朗、瑞士法郎)组成的篮子,尽管与人民币篮子的构成与权重不同,但有较大的内在联系性。根据人民币篮子汇率的计算公式:人民币篮子汇率=人民币对美元汇率×美元对篮子构成货币汇率,其中“美元对篮子构成货币汇率”可近似为美元指数,所以如果人民币篮子汇率要保持稳定,当美元指数升(降),对应人民币对美元汇率贬(升)。

美元对人民币双边汇率与美元指数变动定量分析。人民币名义多边汇率指数(RMB)的计算公式(1): 其中, 和 分别表示测算期和基期人民币篮子构成货币(j)对人民币汇率(采用以1单位人民币折合外币的间接标价法); 表示篮子构成货币(j)的权重,∑ =1。∏表示相乘(下同)。公式(1)可以转换为公式(2): 其中, 和 分别表示测算期和基期人民币篮子构成货币(i)对美元汇率(采用以1单位美元折合外币的间接标价法)。若人民币汇率参考一篮子货币,意味着人民币名义多边汇率指数(RMB)恒定不变,公式(2)可以转换为公式(3): 从公式(3)可以看出,当美元走强时,即公式(3)中 的数值变大, 的数值将变小,即人民币对美元汇率贬值。

人民币兑美元中间价报价机制框架。央行于2017年2月将中间价对篮子货币的参考时段由24小时调整为15小时,避免美元日间变化在次日中间价中重复反映。2017年5月,人民币对美元汇率中间价报价模型中引入逆周期因子,形成“收盘汇率+一篮子货币汇率变化+逆周期因子”机制;2018年1月,人民币对美元中间价报价银行基于自身对经济基本面和市场判断,对报价模型中的“逆周期系数”进行调整。目前,人民币兑美元中间价报价机制框架为“收盘价+篮子货币汇率变化+逆周期因子”。做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求及国际主要货币汇率变化向交易中心报价。

美元对人民币双边汇率局限性日甚。2019年10月人民币与美元双边汇率出现了探底企稳并稳步回升的走势。随着美欧日为应对经济放缓持续实施QE政策,美元、欧元长期走弱的趋势将成为必然。此外,由于前述美联储政策性质的变化、如何准确认识人民币汇率的价值中枢,摒弃简单通过美元对人民币双边汇率看待人民币汇率综合水平,成为当前亟需树立的最新理念和认识。人民币与美元双边汇率将随着美元自身变化等原因而日益常态化。如果还是过于关注美元兑人民币的双边汇率,可能会对人民币资产代表的整体宏观走势的产生误判。这一判断将在美联储重新释放美元流动性及贸易摩擦的最新形势下逐步得到验证。

三、央行干预类型及模式分析

在国际外汇市场央行干预存在数量和价格两种形式:

一是数量型干预主要表现为央行高频率、大规模入市购汇。这种操作很大程度上是央行的被动选择。如在货物贸易、直接投资等国际收支基本项目维持顺差且缺乏资本流出渠道对冲的情况,单一银行或银行体系没有能力或意愿持续从市场吸收少美元净结汇,导致本币汇率出现大幅震荡,可能使实体经济受损。因此,国际收支不具有自我平衡的经济体央行多采用数量型调节机制,如通过资本项目逆差对冲经常项目顺差以

二是价格型干预主要表现为央行直接决定汇率价格,通过官定价格直接影响市场汇率,官方汇率因应宏观调控目标保持稳定,但长远应增强本币汇率弹性致力于建立国际收支自我平衡的价格调节机制。如果本币汇率弹性较差将导致套利交易的汇率风险管理成本过低,不利于控制投机资金流入,也容易使实体经济防风险能力不足反而制约汇率市场化。通过增加本币弹性带动汇率波动性具有操作空间。央行可以将本国及国际经济和金融市场每日动向引入官定汇率,使之形成符合经济规律的更大波动率,由此增强市场汇率弹性。但增强汇率弹性与国际收支自主平衡之间并无必然联系。如果本币波动率偏低就会加大央行数量性干预压力并增大央行退出干预的难度。

更为倚重市场化的数量型干预手段也是成熟经济体央行常用方法,为各国央行及IMF等机构认同。例如香港实行港币盯住美元的联系汇率制度,即按7.80港元兑1美元的固定汇率与美元挂钩。联系汇率制度下,汇率的稳定主要依赖利率自动调节机制。当外资流入引发港币需求增加时,公开市场上港元具备升值压力,若市场汇率转强至7.75港元兑1美元的强方兑换保证时,香港金管局需向持牌银行卖出港元,买入美元,使港元供给增加,利率下调,从而使汇率水平恢复至7.75到7.85的兑换范围内。相反,当外资流出引发港币贬值并触发7.85港元兑1美元的弱方兑换保证时,香港金管局需向持牌银行买入港元,使港元供给增加并推高港元利率,港元汇率恢复稳定。也建议央行的干预模式、干预行为以及效果评估等能够逐步制度化、规范化、标准化。形成成熟的应对不同强度国际收支或跨境资金冲击整套预案。这种来自于中国实践并升华运用于中国实践的央行管理方法和经验,不仅符合本国情况,也可以为国际外汇市场带来的“中国方案”。

本文仅代表作者个人观点,与供职单位无关。

本文原发于《中国金融》2020年第1期,略有修改。

注释:新浪转载此文章时,对内容有删节。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)