经典PB-ROE框架的有效性验证:从纵向历史维度ROE拐点总是滞后于估值拐点。理想状态下,估值隐含的预期应当与盈利预期相匹配,即估值所反映的股价上涨动力源自企业业绩增长的内生动力。DDM模型下,ROE解释未来的估值,前提假设即价格终将回归价值。在经济增速换挡背景下,A股市场成熟化发展,企业高EPS增速的难度系数上升,资本市场更注重企业资产质量与盈利能力,估值回归盈利。

历史复盘:当前市场PB-ROE的可比位置为2019年一季度。当前国内市场个股破净比例约8.85%,较4月底有所好转,股债收益差向-1X标准差反弹,低估值+基本面有望支撑行业回弹。考虑4月可比区间的后续6个月一级行业修复情况,涨跌幅回弹较大的行业较早出现ROE趋势性向上信号,且PB分位数的变化较大,估值修复较好的行业本身PB分位数较低,即低PB策略的有效性可见。

行业层面:把握第三象限反转行业(航空装备Ⅱ、消费电子零部件及组装、纺织制造)。1)第一、三象限基准策略:根据历史分位数将细分行业PB-ROE坐标分为四个象限,以ROE同比增速和一致预测ROE在财报披露前后的变动作为板块的评分标准,分别在第一和第三象限选择评分最高的三个细分行业,构建PBROE行业轮动基准组合。两个基准策略具有明显的风格轮动属性,成长/价值风格占优时第一/三象限基准策略更优。2)第三象限增强策略:+ΔROE是第三象限行业价值的决定性变量。在第三象限基准策略的基础上进行增强,定位存在盈利反转机遇的优质行业;增强策略的收益情况显著好于基准策略,胜率也有所提高,在下跌行情中更具备防御属性。最新一期的三个反转细分行业为航空装备Ⅱ、消费电子零部件及组装、纺织制造。

个股层面:从“不可能三角”中把握稳定龙头股和周期龙头股两类机会。ROE高且稳定性较强的公司,即具备稳固护城河的行业龙头,往往享受其作为行业龙头的市占率、商业模式、管理水平溢价,估值高于行业一般水平。ROE较高但长期波动性却较大的公司,往往由于其盈利的不稳定性而被市场给予一定的估值折价。选取一级行业市值前5名的股票作为待选股票池,构建两个龙头股票组合,对于周期龙头股票组合,关键在于ROE拐点和公司经营周期的判断,以近季报期ROE增速由负转正为关键入选标准;对于稳定龙头股票组合,关键在于以更便宜的价格买入,以PB分位数低于30%为关键入选标准。

风险提示:海外货币政策节奏和幅度的不确定性,海外局部地缘冲突风险。

经典PB-ROE框架的有效性验证

估值反映ROE市场预期,ROE解释未来估值

价值投资回归,国信策略PB-ROE体系的研究之路回溯:(1)在2022年的报告《PB-ROE策略在中观的应用》中,分别从个股和行业层面构建PB-ROE策略并探寻PB-ROE策略的中观适用场景;(2)2023年的报告《蓄力向上系列(四):岁末年初,精细化布局高性价比标的》中,我们基于申万行业分类的成分股个数和行业市值,在一/二/三级行业中优选构建“5+39+40”行业观察池,从绝对量、分位数、预期变化等角度归纳基于“PB-ROE”的行业配置线索。;(3)在2024年报告《攻守兼备的投资利器》中,结合相关指数探讨了PB-ROE增强型策略的有效性,实操中获得较好的绝对回报。本文进一步构建基于PB-ROE的行业比较和个股选股思路新视角。

估值先行,合理的估值反映ROE市场预期。剔除估值较低金融板块和规模较大的石油石化板块,从纵向历史维度考察市场PE、PB变化与ROE变化,可以观测到两个估值指标的走向基本一致,而ROE拐点总是滞后于估值拐点。理想状态下,估值隐含的预期应当与盈利预期相匹配,即估值所反映的股价上涨动力源自企业的业绩增长内生动力。

DDM模型下,ROE解释未来的估值,即理论假设是价格终将回归价值。根据戈登稳定增长模型求解PB和PE,在股息支付率d和必要回报率r一定的前提下,PB和PE的最终来源为公司的盈利能力ROE。DDM模型下的股票价值评估实质为“公司现有资产预期创造的收益的现值”和“增长机会净现值”两者之和,估值反映股价上涨的动力,即股价对资产(BV)或业绩(EPS)的溢价,溢价来源于增长机会,即企业业绩增长的内生动力,ROE便映射了这种增长动力。

估值因素为什么用PB而不是PE?PB-ROE体系更适合当下及未来中国经济所处的阶段。经济增速换挡背景下,A股市场成熟化发展,企业获取高EPS增速的难度系数上升,资本市场更注重企业资产质量与盈利能力,估值回归盈利。一方面,PE作为PB与ROE的斜率在PB-ROE匹配度上升背景下波动率下降;另一方面,低增长低通胀下股市盈利中枢转向资产驱动,资本市场核心驱动因素转向风险偏好,PE与盈利的匹配度下降。

保持ROE的稳定性至关重要。假定股利支付率为减持新规下的30%,考虑不同必要回报率下的估值与盈利敏感性测算,ROE滑落对PB影响显著大于PE。以10%的必要回报率为例,当ROE高于13.5%时,PB对ROE的敏感性显显著上台阶,因此,保持ROE的稳定性至关重要。

历史复盘:当前市场PB-ROE的可比位置

ERP走高的市场PB分布全貌

考虑了利率水平和分红能力的估值具有均值回归特性,构建10年期国债收益率-全A股息率(TTM)的股债收益差指标,复盘历次全A股债收益差触及-2X标准差时刻的市场估值位置。当前全市场破净比例8.85%,较4月底有所好转,股债收益差向-1X标准差反弹。今年四月PB全貌上与2019年1月十分接近,逻辑也相似,都是固收类资产收益率曲线下移的同时市场整体流动性宽裕,ERP走高。

低估值+基本面支撑特定行业回弹。考虑4月可比区间的后续6个月一级行业修复情况,涨跌幅回弹较大的行业较早出现ROE趋势性向上信号,且PB分位数的变化较大,估值修复较好的行业本身PB分位数较低,即低PB策略的有效性可见。ROE拐点的判断是区分低估行业与低估值陷阱的突破之处,本文将基于寻找盈利改善的先行指标构建PB-ROE行业轮动框架。

价值和成长分别占优时的PB-ROE

根据每月PB变动,将31个一级行分为正ΔPB行业和负ΔPB行业,2017-2018的典型价值风格占优区间内,负ΔPB组估值下行过程较早结束,且风格过渡期两者PB分位数中枢差距拉大,市场杀估值和拔估值逐渐分化,整体来讲负ΔPB组分位数中枢波动更小。负ΔPB行业的换手情绪在价值风格和成长占优时期均更高,两组估值中枢差距拉大即市场杀估值和拔估值分化时,资金更偏向PB上修行业。整体来说负ΔPB组ROE分位数中枢更高,基本面支撑更强。

行业层面:把握第三象限反转行业

风格轮动下第一、第三象限孰优

根据历史分位数将细分行业PB-ROE坐标分为四个象限:1)第一象限行业位于景气度高点,PB、ROE双高,第一象限内行业的区分度在于盈利能力的持续性;2)第二象限行业PB较低、ROE较高,低PB反映市场对ROE稳定性持怀疑态度,典例是周期顶部的资源股;3)第三象限行业PB、ROE双低,行业的估值和盈利均处于底部,周期视角下随着行业景气度回升,这类行业或存在反转机遇;4)第四象限在ROE较低的情况下给出了较高的估值,表明市场对未来预期较为正面,但如果公司后续不能证明自身盈利能力,估值的回落不可避免,存在较大的不确定性。随着资本市场有效性增强,寻找第四象限内低估行业较为困难,且或更适合自下而上的个股挖掘。因此,本文考虑分别在一、三象限构建基准组合。

对“5+39+40”复合行业观测口径进行更新,构建“5+40+40”的复合行业观测框架,构建逻辑如下:1)在31个一级行业中,保留成分股数量少于50的5个一级行业;2)将成分股数量处于50-200区间的一级行业下沉至二级行业,筛选满足成分股数量大于25或行业市值大于5000亿的二级行业;3)将成分股数量大于200的一级行业下沉至三级行业,筛选满足成分股数量大于25或行业市值大于5000亿的三级行业;4)对于三级行业纳入较少的基础化工行业,基于市值及成分数量标准纳入化学原料、化学制品、塑料、农化制品4个二级行业,同理纳入二级行业风电设备。

正ΔROE是核心因素,若将行业价值视作PB的边际变化,ΔPB由ΔROE内生决定,无论在哪个象限,盈利状况较好的板块都更具备投资价值我们以ROE同比增速和一致预测ROE在财报披露前后的变动作为板块的评分标准,分别在第一和第三象限选择评分最高的三个细分行业,构建PB-ROE行业轮动基准组合。

两个基准策略具有明显的风格轮动属性,成长/价值风格占优时第一/三象限基准策略更优。整体来看,第一象限基准组合的收益略好于第三象限基准组合,且弹性更大;两者胜率均不足50%,具有较为明显的风格轮动属性,在价值风格占优时第三象限策略的表现更好,可考虑通过把握风格的拐点来选择对应的策略。

第三象限增强策略:正ΔROE的第三象限行业存在反转机遇

+ΔROE是第三象限行业价值的决定性变量。随着ROE的均值回归,行业PB水平随之跃升,若将行业价值视作PB的边际变化,而PB的边际变化由ΔROE内生决定。因此,我们进一步探究是什么导致行业ROE的回归。

宏观经济周期底部向上时,企业盈利量价齐升,行业的业绩复苏,估值随之回暖,代表性行业为传统周期、制造业。以证券行业为例,2015年后券商受到紧缩周期的影响,宏观去杠杆进一步加剧ROE的下行,证券行业ROE(TTM)下滑到不足5%的绝对低位,2018年10月末,券商板块PB下滑至1.02,后续迎来近半年的强势反弹。而在2019年到2021年的盈利上行周期里,券商长期 ROE 弹性较差,因此券商板块长期估值水平围绕1.5倍PB运行,2018年末拔估值行情也就不会太长。

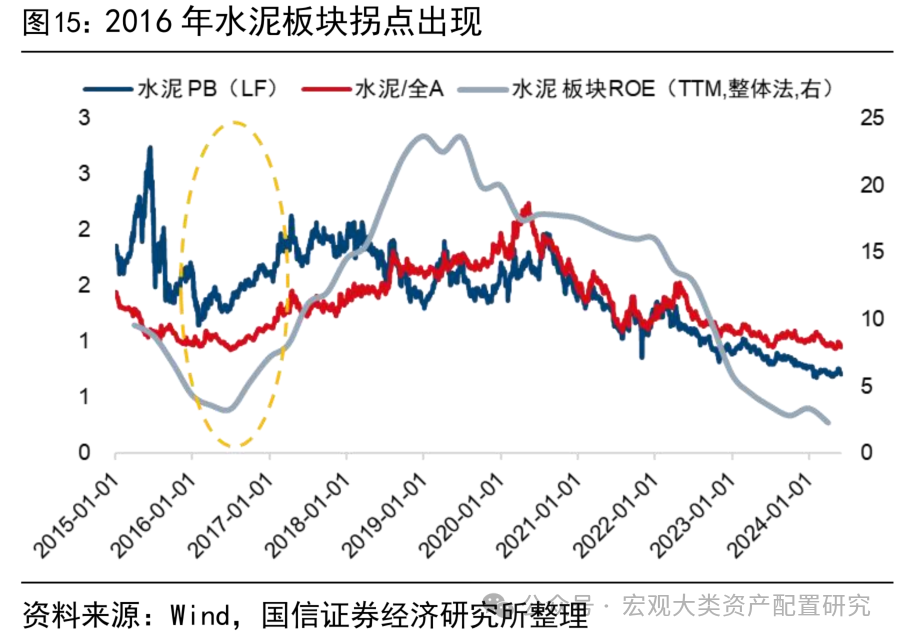

行业资本周期经历出清走向成熟时,伴随着过剩产能的出清,集中度回升,盈利增速显著再次回升,伴随着资本扩张提速,代表性行业为水泥。2016 年供给侧结构性改革下过剩产能出清、行业集中度提升,行业盈利增速显著提升,归母净利增速和资本开支增速拐点早于ROE拐点。

在第三象限基准策略的基础上进行增强,定位存在盈利反转机遇的优质行业。根据前文论述,我们在PB、ROE滚动三年分位数小于50的基础上,排除近三个月涨幅靠前的TOP3行业,并在评分体系中加入盈利增速、资本开支增速、利润率增速,取五个因子均分TOP3行业作为每一期的持仓。从回测结果来看,增强策略的收益情况显著好于基准策略,2008年10月31日以来累计收益407.9%,年化收益11%;增强策略的胜率也有所提高,在下跌行情中更具备防御属性;两者均长期跑赢中证800,尤其是在2020年以来,增强组合的走势大幅由于基准组合。

个股层面:从不可能三角把握两类机会

高ROE、低ROE波动、低PB的“不可能三角”

ROE高且稳定性较强的公司,即具备稳固护城河的行业龙头,往往享受其作为行业龙头的市占率、商业模式、管理水平溢价,估值高于行业一般水平。在自由竞争市场中,高ROE必然吸引更多的竞争者涌入,供给增加从而引起价格的下跌,使得高ROE高PB难以维系。因此,这类公司往往具有较高的护城河,一方面,行业属性或技术壁垒奠定其ROE的基石;另一方面,优秀的管理水平和商业模式拉升其ROE长期超越市场。这类企业的典型代表是一些消费、医药、尖端制造业的龙头,历史上表现优异的标的如亿纬锂能等。

ROE较高但长期波动性却较大的公司,往往由于其盈利的不稳定性而被市场给予一定的估值折价。这类公司可以分位三种类型:1)业绩具备周期性的行业,其PB伴随ROE的波动而波动,这类公司需结合行业周期,筛选出周期性赛道中的基本面优秀者;2)ROE无法重回高点的公司,市场预期其盈利只是昙花一现而给出估值折价。第一类公司的案例如万华化学,上市23年以来该公司新建产能集中投放与产品价格上涨合力,驱动业绩的台阶式上涨,但由于化工行业普遍的产能建设周期因素影响,万华化学的ROE增长呈现非连续性特征,在每一次ROE磨底上升后,股价均有不小的反弹。基于这类股票,在做好择时的情况下可以在较高的性价比区间买入这类票。

基于不可能三角的龙头选股思路

不管是上面哪一种情形,选股的关键前提都是高ROE的非昙花一现,这样的股票具有明显的行业龙头特征,我们选取一级行业市值前5名的股票作为待选股票池,构建两个龙头股票组合:1)排除近三年利润率(TTM)均值及ROE(TTM)均值低于行业平均水平或为负的股票;2)根据ROE的五年波动率,计算其在剩余股票池中的横截面分位数,前50%为周期龙头股票组合,后50%为稳定龙头股票组合。对于周期龙头股票组合,关键在于ROE拐点和公司经营周期的判断,以近季报期ROE增速由负转正为关键入选标准;对于稳定龙头股票组合,关键在于以更便宜的价格买入,以PB分位数低于30%为关键入选标准。

风险提示:海外货币政策节奏和幅度的不确定性,海外局部地缘冲突

分析师:王开SAC执业资格证书编码:S0980521030001分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年6月7日的研究报告《PB-ROE再审视-好价格、好行业、好公司》

【国信策略】超长债和股市联动,后续怎么看?-2024-01-28

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)